Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Printre dificultatile si provocarile actuale pentru un contabil se numara si contabilitatea decontarilor: decontarile cu asociatii, cu salariatii, cu tertii, decontarile din operatiuni in participatie sau decontarile prin conturile la banci, etc.

Societatile private pot stabili, prin politici si proceduri interne, modalitatea de justificare si autorizare a cheltuielilor efectuate prin decont de cheltuieli, precum si termenul maxim de decontare a sumelor avansate. Veti afla in acest articol ce este un decont de cheltuieli, informatii utile despre decontarea cheltuielilor de deplasare si cum arata un model decont cheltuieli.

Copiaza Link-ul catre aceasta sectiune: Ce este decontul de cheltuieli?

Copiaza Link-ul catre aceasta sectiune: Ce este decontul de cheltuieli?

Decontul de cheltuieli reprezinta un document justificativ obligatoriu in cazul achizitiilor de bunuri sau servicii achitate cu numerar sau card bancar, pe baza de bon fiscal, pentru a permite inregistrarea in contabilitate a acestor tranzactii.

Lucrarea Decontarile de la A la Z contine informatii 100% practice, insotite de explicatii amanuntite, temeiuri legale si studii de caz. Afla totul despre contabilitatea decontarilor si descopera solutii pentru probleme frecvente care apar in practica.

Unitatile pot acorda, prin casierie, avansuri in numerar persoanelor incadrate in unitate, pentru:

➢ cheltuieli de aprovizionare si pentru alte plati care se fac in localitatea unde unitatea isi are sediul;

➢ cheltuieli de aprovizionare cu marfuri si pentru alte plati care se fac in afara localitatii sediului unitatii;

➢ cheltuieli pentru achizitii de produse si colectari de deseuri;

➢ cheltuieli de protocol sau pentru organizarea de conferinte, simpozioane si alte asemenea actiuni, in limitele aprobate de conducatorii unitatilor;

➢ cheltuieli de deplasare in interes de serviciu, in limita sumelor cuvenite pentru plata transportului, diurnei, indemnizatiei si a cazarii pe timpul deplasarii.

Documentele in baza carora se efectueaza inregistrarile in contabilitate sunt:

➢ Dispozitia de plata pentru avansurile acordate;

➢ Decontul de cheltuieli intocmit pentru inregistrarea cheltuielilor de deplasare;

➢ Dispozitia de plata/incasare pentru reglarea sumelor de platit sau de incasat in urma decontului.

Copiaza Link-ul catre aceasta sectiune: Ce trebuie sa contina un decont de cheltuieli?

Decontul de cheltuieli trebuie sa contina, obligatoriu, urmatoarele informatii:

- denumirea unitatii;

- denumirea, numarul si data (ziua, luna, anul) intocmirii formularului;

- numele si prenumele titularului de avans;

- avansuri primite in valuta sau in valuta si in lei; sume decontate; diferente de

restituit/primit;

- semnaturi: conducatorul unitatii; seful compartimentului financiar-contabil, controlul financiar preventiv, persoana care verifica decontul, dupa caz; titularul de avans

Astfel, decontul de cheltuieli serveste ca:

– document pentru decontarea de catre titularul de avans a cheltuielilor efectuate (in valuta si in lei), cu ocazia deplasarii in strainatate;

– document pentru stabilirea diferentelor de primit sau de restituit de titularul de avans;

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Manualul Contabilului Incepator - stick USB

Calendarul contabilului vesel 2026

– document justificativ de inregistrare in registrul de casa (in valuta) si in contabilitate.

Se intocmeste intr-un exemplar de catre titularul de avans pentru justificarea cheltuielilor efectuate pe intreaga durata a deplasarii.

Copiaza Link-ul catre aceasta sectiune: Unde circula decontul de cheltuieli?

Documentul circula:

- la persoanele autorizate sa verifice legalitatea actelor justificative de cheltuieli, exactitatea calculelor privind sumele decontate la intoarcerea din deplasare úi calculul eventualelor penalizari de intarziere, care semneaza de verificare;

- la persoanele autorizate sa exercite controlul financiar preventiv úi sa aprobe plata diferentei in cazul in care, la decontarea sumelor primite pentru efectuarea deplasarii, suma cheltuielilor efective depaseste avansul primit;

- la casieria unitatii pentru plata diferenĠei, caz in care titularul de avans semneaza pentru primirea diferentei respective, faUa a se mai intocmi document distinct.

In cazul in care, la decontare, sumele privind cheltuielile efective sunt mai mici decat avansul primit, diferenta de restituit de catre titularul de avans se depune la casierie pe baza de Chitanta pentru operatiuni in valuta (cod 14-4-1/a) sau Dispozitie de incasare catre casierie (cod 14-4-4), dupa caz.

Se arhiveaza la compartimentul financiar-contabil.

Copiaza Link-ul catre aceasta sectiune: Ce documente sunt necesare pentru un decont de cheltuieli?

Potrivit Ordinului nr. 2.634/2015, documentele in baza carora administratorului i se deconteaza cheltuielile sunt urmatoarele:

➢ pentru deplasarile interne, Ordinul de deplasare – Cod 14-5-4 sau Decont de cheltuieli (pentru deplasari externe – Cod 14-5-5);

➢ pentru deplasarile externe, Decont de cheltuieli – Cod 14-5-5;

➢ documentele care atesta cheltuiala efectuata (facturi, bonuri, chitante, bonuri cu valoare fixa, orice document emis de un tert in baza caruia s-a achitat o suma) pe perioada deplasarii.

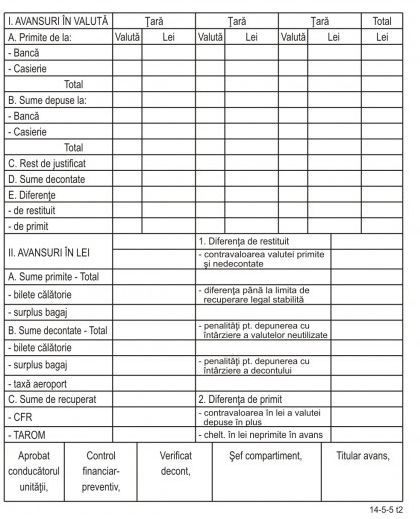

Copiaza Link-ul catre aceasta sectiune: Model decont cheltuieli

Va prezentam, mai jos, un formular decont cheltuieli cod 14-5-5.

Copiaza Link-ul catre aceasta sectiune: Decontarea cheltuielilor de deplasare

Societatea trebuie sa stabileasca conditiile generale de efectuare a deplasarilor interne si externe care sa prevada, in principal:

- nivelul diurnei si conditiile de acordare pentru fractiuni mai mici de o zi, distanta fata de localitatea de plecare;

- documentele de transport, forma de transport, carburantul ce poate fi decontat in functie de distanta si consum, daca se deconteaza si transportul din cadrul localitatii de destinatie sau nu;

- primirea avansului si termenul de decontare a acestuia la intoarcere;

- vizarea ordinului de deplasare la destinatie.

Evidenta avansurilor acordate si urmarirea justificarii lor la termenele stabilite se efectueaza in cadrul compartimentului financiar-contabil al unitatilor.

Copiaza Link-ul catre aceasta sectiune: Cum se verifica un decont de cheltuieli?

Titularul de avans este obligat ca, in termenele stabilite pentru justificarea avansului, sa intocmeasca si sa depuna, la compartimentul financiar-contabil al unitatii care i-a acordat avansul, decontul de cheltuieli in care inscrie toate documentele justificative si le anexeaza la acesta. Compartimentul financiar-contabil are obligatia sa mentioneze pe decont data primirii, care se considera data justificarii avansului.

La primirea decontului de cheltuieli, compartimentul financiar-contabil verifica legalitatea documentelor justificative anexate la decont, concordanta lor cu natura si destinatia cheltuielilor pentru care s-a acordat avansul si respectarea termenului de justificare.

In cazul in care titularii de avansuri intocmesc si prezinta deconturi incomplete sau anexeaza la acestea documente nevalabile, avansurile se considera justificate numai cu valoarea documentelor valabile.

In cazul in care valoarea documentului de cheltuieli depaseste avansul primit, decontul verificat de compartimentul financiar-contabil se preda la casierie pentru a efectua plata diferentei, dupa care titularul de avans semneaza de primirea sumei.

Copiaza Link-ul catre aceasta sectiune: Cum se tine o evidenta a deconturilor de cheltuieli?

Potrivit reglementarilor contabile in vigoare, aprobate prin O.M.F.P. nr. 1.802/2014, sumele acordate personalului prin sistemul de carduri, cu titlu de avansuri spre decontare in vederea platii unor achizitii sau prestari de servicii, se evidentiaza in contul 542 Avansuri de trezorerie, analitic distinct pe fiecare salariat.

Sumele in numerar, puse la dispozitia personalului sau a tertilor, in vederea efectuarii unor plati in favoarea entitatii, se inregistreaza distinct in contabilitate (contul 542 Avansuri de trezorerie, respectiv contul 461 Debitori diversi, in cazul tertilor).

In cazul platilor in valuta suportate din avansuri de trezorerie, cheltuielile se recunosc in contabilitate la cursul din data efectuarii ope ratiunilor sau la cursul din data decontarii avansului.

Nota: Stabilirea cursului de schimb utilizat pentru calculul avansurilor decontate constituie un element de politica contabila si trebuie mentionat in manualul de politici contabile.

Sumele reprezentand avansuri de trezorerie, acordate potrivit legii si nedecontate pana la data bilantului, se evidentiaza in contul de debitori diversi (461 Debitori diversi) sau creante in legatura cu personalul (4282 Alte creante in legatura cu personalul), in functie de natura creantei).

Debitele provenite din avansuri de trezorerie nedecontate, din distribuiri de uniforme si echipamente de lucru, precum si debitele provenite din pagube materiale, amenzile si penalitatile stabilite in baza unor hotarari ale instantelor judecatoresti, si alte creante fata de personalul entitatii se inregistreaza ca alte creante in legatura cu personalul.

Copiaza Link-ul catre aceasta sectiune: Deplasare salariati - Decontare factura pentru masa [Studiu de caz]

Intrebare: "La plecarea in delegatie un salariat prezinta spre decontare, pentru 1 zi de delegatie, factura cazare in valoare de 400 lei/noapte si o factura de la o statie OMV cu produse de patiserie si suc in valoare de 150 lei TVA.

Cum inregistram in contabilitate factura de la benzinarie si care este tratamentul fiscal al acestor cheltuieli?"

Raspuns:

Potrivit art. 76 alin. (4) lit. h) din Legea nr. 227/2015 privind Codul fiscal, nu sunt venituri impozabile:

h) indemnizatia de delegare, indemnizatia de detasare, inclusiv indemnizatia specifica detasarii transnationale, prestatiile suplimentare primite de lucratorii mobili prevazuti in Hotararea Guvernului nr. 38/2008, cu modificarile ulterioare, precum si orice alte sume de aceeasi natura, primite de salariati potrivit legislatiei in materie, pe perioada desfasurarii activitatii in alta localitate, in tara sau in strainatate, in interesul serviciului, in limita plafonului neimpozabil stabilit la alin. (2) lit. k), precum si cele primite pentru acoperirea cheltuielilor de transport si cazare;

Pentru aceste sume nu se datoreaza contributii, conform art. 142 din Codul fiscal.

Astfel, in baza de calcul al impozitului pe venit si al contributiilor sociale nu se includ cheltuielile de transport si cazare pe durata delegarii/detasarii.

Decontarea cheltuielilor, in baza ordinului de deplasare:

625 = 401 cazare, transport

4426 = 401 ta aferenta facturilor

Plata facturilor:

401 = 542

Nota:

Conform pct. 69 alin. (7) din Normele metodologice de aplicare a Codului fiscal, facturile emise pe numele salariatilor unei persoane impozabile, aflati in deplasare in interesul serviciului, pentru transport sau cazarea in hoteluri ori in alte unitati similare, permit deducerea taxei pe valoarea adaugata de catre persoana impozabila daca sunt insotite de decontul de deplasare.

Potrivit Codului muncii, salariatul delegat are dreptul la plata cheltuielilor de transport si cazare, precum si la o indemnizatie de delegare, in conditiile prevazute de lege sau de contractul colectiv de munca aplicabil. Indemnizatia de delegare este cunoscuta sub denumirea de diurna.

Pentru acordarea diurnei nu exista alt document in situatia descrisa decat ordinul de deplasare.

In anul 2025, nivelul maxim deductibil al diurnei interne este in suma de 57.5 lei/zi calendaristica.

Diurna se calculeaza in functie de numarul de zile de delegatie si se consemneaza in Ordinul de deplasare (delegatie) cod 14-5-4 ca indemnizatie de deplasare, fara a fi necesara justificarea acestor cheltuieli.

Diurna neimpozabila se poate acorda pentru deplasari cu durata mai mare de 12 ore ( Plafonul zilnic neimpozabil se acorda numai daca durata deplasarii este mai mare de 12 ore, considerandu-se fiecare 24 de ore cate o zi de deplasare in interesul desfasurarii activitatii).

Deci, pentru decontarea mesei este recomandat sa acordati diurna.

Daca doriti sa decontati factura de la OMV, prezint in continuare tratamentul aplicabil:

Potrivit art. 76 alin. (3) lit. b) din Codul fiscal, avantajele, in bani sau in natura, primite in legatura cu o activitate de natura salariala includ, insa nu sunt limitate la:

b) cazare, hrana, imbracaminte, personal pentru munci casnice, precum si alte bunuri sau servicii oferite gratuit ori la un pret mai mic decat pretul pietei.

Astfel, suma de 150 lei aferenta produselor de patiserie achizitionate de salariat pe parcursul deplasarii, este considerata avantaj in natura, impozabil la nivelul salariatului (impozitul si contributiile aferente se retin pe statul de salarii).

Raspuns oferit in luna februarie 2025 de catre specialistii site-ului PortalCodulFiscal. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Articole similare

Decontare combustibil: Conditii fiscale si ce trebuie sa stiti despre Ordinul de deplasareAchizitii online cu cardul societatii: Atentie, nu se impune intocmirea unui DECONT DE CHELTUIELI!Cum se inregistreaza in contabilitate factura achitata de administrator din fonduri propriiTotul despre diurna: Documente, monografie contabila si atentionarile specialistuluiBon fiscal sub 100 de euro: Iata conditia obligatorie pentru a putea deduce TVA!Ultimele articole

Bonuri fiscale fara CUI: se poate deduce TVA?Avansuri de trezorerie: documente justificative pentru avansuri spre decontare si functiunea contului 542Bon fiscal fara CUI: se poate deduce TVA?Ordin de deplasare: model, ce este si cand se intocmesteAchizitii pe firma in scop personal: care sunt consecintele fiscale?

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!