ANAF a actualizat PDF-ul inteligent – S1014 – S1015 - Situatii financiare anuale intocmite la 31 decembrie 2021 de catre persoanele juridice fara scop patrimonial al caror exercitiu financiar coincide cu anul calendaristic,in conformitate cu Reglementarile contabile pentru persoanele juridice fara scop patrimonial aprobate prin OMFP nr. 3103/2017, precum si cu OMF nr. 85/2022.

Ultima actualizare a PDF-ului inteligent a avut loc in data de 14 martie 2022.

Termenul de 120 de zile de la incheierea exercitiului financiar se implineste pe 30 aprilie 2022, insa sambata este zi nelucratoare, astfel ca a fost prelungit pana la 2 mai.

Atentie! Din 2021, de cand s-a introdus Raportarea contabila, s-a modificat semnificatia coloanelor pentru formularul F20:

- F20_nnn1(an precedent), F20_nnn2(an curent), F20_nnn3(prevederi) in 2021

- F20_nnn2(an precedent), F20_nnn3(an curent), F20_nnn1(prevederi) in 2020

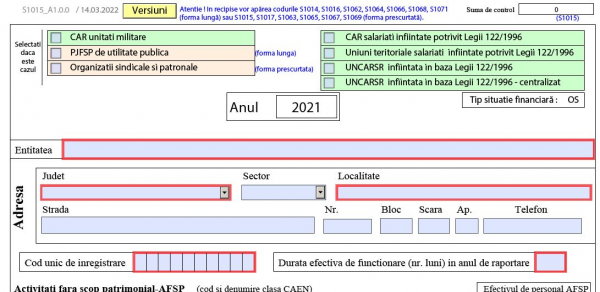

Entitatile raportoare sunt PJ fara scop patrimonial, din care:

- PJ fara scop patrimonial de utilitate publica;

- Organizatii sindicale si patronale;

- CAR unitati militare;

Examen Consultant Fiscal 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Examenul de ACCES la STAGIUL CECCAR 2026

- CAR salariati infiintate potrivit Legii 122/1996;

- Uniuni teritoriale salariati infiintate potrivit Legii 122/1996;

- UNCARSR infiintata in baza Legii 122/1996;

- UNCARSR infiintata in baza Legii 122/1996 - centralizat.

ANAF atrage atentia!

In recipise vor aparea codurile S1014,S1016,S1062,S1064,S1066,S1068 (bilant lung) sau S1015, S1017,S1063, S1065, S1067, S1069 (bilant prescurtat) pentru Situatii financiare si (S1071) pentru Raportari contabile.

Bilant contabil ONG-uri pentru 2021 - termen 2022

Situatiile financiare incheiate de persoanele juridice fara scop patrimonial la 31 decembrie 2021 se depun la registratura unitatilor teritoriale ale Ministerului Finantelor sau la oficiile postale, prin scrisori cu valoare declarata, in format hartie si in format electronic sau se transmit numai in forma electronica, pe portalul www.e-guvernare.ro, avand atasata o semnatura electronica extinsa, in termen de 120 de zile de la incheierea exercitiului financiar.

Formatul electronic al situatiilor financiare anuale incheiate de persoanele juridice fara scop patrimonial la 31 decembrie 2021 se obtine prin folosirea programului de asistenta elaborat de Ministerul Finantelor, cu ajutorul caruia se genereaza un fisier de tip PDF avand atasat un fisier xml si un fisier cu extensia zip. Fisierul cu extensia zip va contine raportul administratorilor, raportul auditorului financiar/firmei de audit, respectiv raportul cenzorilor, dupa caz, propunerea de distribuire a rezultatului exercitiului financiar sau de acoperire a pierderii contabile, precum si declaratia de asumare a raspunderii administratorului pentru intocmirea situatiilor financiare anuale in conformitate cu Reglementarile contabile pentru persoanele juridice fara scop patrimonial, scanate alb-negru, lizibil, si cu o rezolutie care sa permita incadrarea in limita a 9,5 MB a fi sierului PDF la care este ata sat fisierul zip. Fi sierul zip atasat situatiilor financiare anuale nu va contine parola.

Consultati documentele atasate mai jos:

Soft A – actualizat in data de 14 martie 2022

Soft J - S1014 – actualizat in data de 16.02.2022

soft J – S1015 - actualizat in data de 16.02.2022

Structura S1014 - actualizat in data de 10.03.2022

Structura S1015 - actualizat in data de 10.03.2022