Microintreprinderile care anul anterior au dedus din impozitul datorat sponsorizari efectuate conform art. 56 din Codul fiscal au obligatia sa depuna declaratia 107 pentru anul 2022 pana la 26 iunie 2023 (25 este zi nelucratoare), avand in vedere prevederile OG 153/2020.

Pana acum termenul obligatiei era 25 ianuarie, insa Guvernul a decis sa il amane, pe perioada in care se aplica facilitatile introduse prin OG 153/2022.

Daca la microintreprinderi este clar termenul pentru depunerea D107, nu acelasi lucru se poate spune si in cazul firmelor platitoare de impozit pe profit. Exista argumente in favoarea termenului de 25 iunie (26 anul acesta), insa specialistii Rentrop&Straton recomanda prudenta fiindca, in prezent, nu exista o prevedere clara in acest sens. Asadar, in lipsa unei prevederi legale exprese si doar pentru siguranta, este recomandat ca societatile sa incerce sa depuna D107 pana la data de 25 martie 2023 (27 martie tinand cont ca 25 martie este sambata).

Totusi, formularul declaratiei contine si rubrici referitoare la sponsorizarile deduse din impozitul pe profit si cum acesta trebuie determinat, declarat si achitat pana la data de 25 iunie 2023, atunci si formularul D107 ar trebui depus tot pana la acest termen. Ca atare, depunerea formularului ar trebui sa apara in calendarul obligatiilor fiscale pentru luna iunie 2023, insa firmele asteapta in continuare clarificari din partea autoritatilor fiscale.

Formularul 107 reprezinta Declaratia informativa privind beneficiarii sponsorizarilor/mecenatului/burselor private.

Descarca ultima versiune a Declaratiei 107

Ghid complet Impozitul pe venit si contributiile sociale Calendarul contabilului vesel 2026 Ghidul Practic al Monografiilor Contabile 2026

Anexa validari - actualizat in 13 ianuarie 2020

Declaratia 107: cine are obligatia depunerii?

1. Declaratia informativa privind beneficiarii sponsorizarilor/mecenatului/burselor private se completeaza si se depune de catre:

a) contribuabilii, platitori de impozit pe profit, care efectueaza sponsorizari si/sau acte de mecenat sau acorda burse private;

b) contribuabilii care intra sub incidenta Legii nr.170/2016 privind impozitul specific unor activitati, care platesc si impozit pe profit si care efectueaza sponsorizari si/sau acte de mecenat sau acorda burse private;

c) contribuabilii, platitori de impozit pe veniturile microintreprinderilor, care efectueaza sponsorizari, potrivit prevederilor Legii nr.32/1994, cu modificarile si completarile ulterioare, pentru sustinerea entitatilor nonprofit si a unitatilor de cult, care sunt furnizori de servicii sociale acreditati cu cel putin un serviciu social licentiat, potrivit legii.

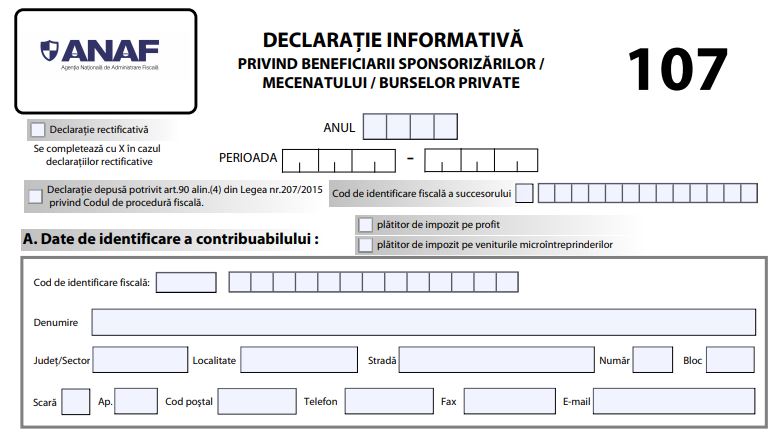

In situatia indeplinirii de catre succesorii persoanelor/entitatilor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana/entitatea a avut calitatea de subiect de drept fiscal, se bifeaza rubrica "Declaratie depusa potrivit art.90 alin.(4) din Legea nr.207/2015 privind Codul de procedura fiscala" si se completeaza codul de identificare fiscala al succesorului. De asemenea, la sectiunea "Date de identificare a contribuabilului/platitorului", la rubrica "Cod de identificare fiscala" se inscrie codul de identificare fiscala al entitatii care si-a incetat existenta.

Declaratia informativa privind beneficiarii sponsorizarilor/mecenatului/burselor private se depune impreuna cu Anexa la Declaratia informativa privind beneficiarii sponsorizarilor/mecenatului/burselor private, in situatia in care suma reportata nu poate fi individualizata pe fiecare beneficiar.

Declaratia 107: termen de depunere

Noul termen de depunere in 2023 pentru microintreprinderi este 26 iunie, in timp ce pentru firmele platitoare de impozit pe profit este termenul inca nu este clar - 27 martie sau 26 iunie 2023.

Prevederea este in Ordinul nr. 1.825/2018 pentru aprobarea modelului si continutului formularului 107 „Declaratie informativa privind beneficiarii sponsorizarilor/mecenatului/burselor private“ care reglementeaza urmatoarele:

Contribuabilii, platitori de impozit pe profit, care efectueaza sponsorizari si/sau acte de mecenat sau acorda burse private au obligatia de a depune declaratia informativa pana la termenul de depunere a declaratiei anuale de impozit pe profit, respectiv:

a) pana la data de 25 martie inclusiv a anului urmator, respectiv pana la data de 25 februarie inclusiv a anului urmator in cazul contribuabililor prevazuti la art. 41 alin. (5) lit. a) si b) din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare.

Prin exceptie de la prevederile O.P.A.N.A.F. nr. 1.825/2018, pe perioada aplicarii prevederilor OUG nr. 153/2020, declaratia informativa prevazuta pentru microintreprinderi se depune pana la data de 25 iunie inclusiv a anului urmator.

Asadar, in cazul platitorilor de impozit pe veniturile microintreprinderii, declararea sponsorizarilor se face, in mod normal, pana la data de 25 ianuarie pentru anul anterior. Insa, in contextul facilitatilor fiscale acordate pentru capitaluri proprii pozitive sau diferite cresteri de capital comparativ cu anul 2020, acest termen a fost decalat temporar, incepand din 2023, pe 25 iunie 2023.

Declaratia 107: cum se completeaza?

5. Perioada de raportare: In rubrica “Anul”, se inscrie cu cifre arabe, anul calendaristic pentru care se completeaza declaratia (de exemplu: 2021).

Rubrica “Perioada“ se completeaza in situatiile in care raportarea se efectueaza pentru alte perioade decat anul calendaristic, ca de exemplu:

- perioada cuprinsa intre 1 ianuarie, respectiv 1 aprilie pentru anul 2021 si ultima zi a trimestrului pentru care datoreaza impozit pe veniturile microintreprinderilor, in cazul contribuabililor care intra sub incidenta prevederilor art.48 alin.(3^1) si art.52 din Codul fiscal;

- perioada cuprinsa intre data de intai a primei luni din trimestrul in care contribuabilii platitori de impozit pe veniturile microintreprinderilor devin platitori de impozit pe profit, potrivit prevederilor Titlului III din Codul fiscal si sfarsitul anului de raportare;

- perioada reprezentand anul fiscal modificat, in cazul contribuabililor care intra sub incidenta prevederilor art.16 alin.(5), alin.(51 ) si alin.(52 ) din Legea nr.227/2015, cu modificarile si completarile ulterioare;

- perioada cuprinsa intre prima zi a anului fiscal urmator celui in care a fost deschisa procedura lichidarii si data inchiderii procedurii de lichidare, in cazul contribuabililor care intra sub incidenta prevederilor art.16 alin.(6) din Legea nr. 227/2015, cu modificarile si completarile ulterioare.

6. Sectiunea A “Date de identificare a contribuabilului ”

6.1. In rubrica "Cod de identificare fiscala" se completeaza codul de identificare fiscala atribuit contribuabilului platitor de impozit pe profit sau platitor de impozit pe veniturile microintreprinderilor care efectueaza sponsorizari si/sau acte de mecenat sau acorda burse private.

6.2. In rubrica “Denumire” se inscrie denumirea contribuabilului care efectueaza sponsorizari si/sau acte de mecenat sau acorda burse private, conform legii. Rubrica “Adresa“ se completeaza cu datele privind adresa domiciliului fiscal al contribuabilului.

7. Sectiunea B “Date privind beneficiarii sponsorizarilor/mecenatului/burselor private”

a) Contribuabilul platitor de impozit pe profit, care efectueaza sponsorizari si/sau acte de mecenat sau acorda burse private, completeaza sectiunea, dupa cum urmeaza:

7.1. In coloana 1 “Denumire/nume si prenume beneficiar” se inscrie denumirea/numele si prenumele beneficiarului sponsorizarilor/mecenatului/burselor private. In cadrul acestei coloane se inscrie si denumirea/numele si prenumele beneficiarului caruia i-au fost acordate sponsorizari/mecenat/burse private in anii precedenti/perioadele precedente si pentru care s-au inscris sumele reportate in col.5.

7.2. In coloana 2 “Cod de identificare fiscala” se inscrie codul de identificare fiscala al beneficiarului sponsorizarilor/mecenatului/burselor private.

7.3. In coloana 3 “Adresa” se inscrie adresa beneficiarului sponsorizarilor/mecenatului/burselor private.

7.4. In coloana 4 “Suma” se inscrie suma reprezentand valoarea bunurilor materiale sau mijloacelor financiare reprezentand sponsorizarile/mecenatul/bursele private, conform legii, acordata fiecarui beneficiar, in anul de raportare/ perioada de raportare. In cazul sponsorizarii sau mecenatului constand in bunuri materiale, suma va cuprinde valoarea acestora, evaluate prin actul juridic incheiat, la valoarea lor reala din momentul predarii catre beneficiar, conform art.1 alin.(5) din Legea nr.32/1994, cu modificarile si completarile ulterioare.

7.5. In coloana 5 “Suma reportata” se inscrie suma reprezentand valoarea bunurilor materiale sau mijloacelor financiare reprezentand sponsorizarile/mecenatul/bursele private reportata din perioada anterioara anului de raportare/ perioadei de raportare. Randul “Beneficiarii sumelor reportate”se completeaza in cazul in care suma reportata nu poate fi individualizata pe fiecare beneficiar. In acest caz se completeaza in Anexa la formular, datele de identificare ale beneficiarilor sumelor reportate.

7.6. In coloana 6 “Suma dedusa” se inscrie suma reprezentand valoarea bunurilor materiale sau mijloacelor financiare reprezentand sponsorizarile/mecenatul/bursele private dedusa din impozitul pe profit, potrivit legii, in anul de raportare/ perioada de raportare. In cazul in care aceas potrivit prevederilor Legii nr.32/1994, cu modificarile si completarile ulterioare, pentru sustinerea entitatilor nonprofit si a unitatilor de cult, care sunt furnizori de servicii sociale acreditati cu cel putin un serviciu social licentiat, potrivit legii, completeaza sectiunea, dupa cum urmeaza:

7.7. In coloana 1 “Denumire/nume si prenume beneficiar” se inscrie denumirea/numele si prenumele beneficiarului sponsorizarilor. In cadrul acestei coloane se inscrie si denumirea/numele si prenumele beneficiarului caruia i-au fost acordate sponsorizari in anii precedenti si pentru care s-au inscris sumele reportate in col. 5. Pentru anul 2021, respectiv perioada aferenta anului 2021, nu se inscrie beneficiarul caruia i-au fost acordate sponsorizari in anii precedenti.

7.8. In coloana 2 “Cod de identificare fiscala” se inscrie codul de identificare fiscala/codul numeric personal al beneficiarului sponsorizarilor.

7.9. In coloana 3 “Adresa” se inscrie adresa beneficiarului sponsorizarilor.

7.10. In coloana 4 “Suma” se inscrie suma reprezentand valoarea bunurilor materiale sau mijloacelor financiare reprezentand sponsorizarile, potrivit legii, acordata fiecarui beneficiar, in anul de raportare/perioada de raportare.

7.11. In coloana 5 “Suma reportata” se inscrie suma totala reprezentand valoarea bunurilor materiale sau mijloacelor financiare reprezentand sponsorizarile, reportata din perioada anterioara anului de raportare/perioadei de raportare. Pentru anul 2021, respectiv perioada aferenta anului 2021, aceasta coloana nu se completeaza. Randul “Beneficiarii sumelor reportate”se completeaza in cazul in care suma reportata nu poate fi individualizata pe fiecare beneficiar. In acest caz se completeaza in Anexa la formular, datele de identificare ale beneficiarilor sumelor reportate.

7.12. In coloana 6 “Suma dedusa” se inscrie suma reprezentand valoarea bunurilor materiale sau mijloacelor financiare reprezentand sponsorizarea dedusa din impozitul pe veniturile microintreprinderilor, potrivit legii, in anul de raportare/perioada de raportare. In cazul in care aceasta nu poate fi individualizata pe fiecare beneficiar, se completeaza la randul ”total”, suma totala dedusa.

8. Sectiunea C “Datele de identificare a imputernicitului”

8.1. Se completeaza in cazul in care obligatiile de declarare se indeplinesc de catre un imputernicit, conform Legii nr.207/2015, cu modificarile si completarile ulterioare.

8.2. In caseta "Cod de identificare fiscala" se inscrie codul de identificare fiscala al imputernicitului, inscriindu-se cifrele cu aliniere la dreapta.

8.3. In rubrica "Nume, prenume/Denumire" se inscriu, dupa caz, denumirea sau numele si prenumele imputernicitului.

8.4. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al imputernicitului. III. Completarea Anexei la Declaratia informativa privind beneficiarii sponsorizarilor/mecenatului/burselor private

9. Sectiunea “Date privind beneficiarii sumelor reportate”

9.1. Se completeaza in cazul in care suma reportata din perioade anterioare nu poate fi individualizata pe fiecare beneficiar. Pentru anul 2018, respectiv perioada aferenta anului anterior, Anexa nu se completeaza de catre contribuabilul platitor de impozit pe veniturile microintreprinderilor, care efectueaza sponsorizari, potrivit prevederilor Legii nr.32/1994, cu modificarile si completarile ulterioare, pentru sustinerea entitatilor nonprofit si a unitatilor de cult, care sunt furnizori de servicii sociale acreditati cu cel putin un serviciu social licentiat, potrivit legii.

9.2. In coloana 1 “Denumire/nume si prenume beneficiar” se inscrie denumirea/numele si prenumele beneficiarului sumei reportate.

9.3. In coloana 2 “Cod de identificare fiscala” se inscrie codul de identificare fiscala al beneficiarului sumei reportate.

9.4. In coloana 3 “Adresa” se inscrie adresa beneficiarului sumei reportate.