![Impozit pe profit vs. Impozit micro: Diferente si ce optiune este mai favorabila [Studiu de caz]](https://contabilul.manager.ro/dbimg/articole/verificare-facturi_28789_1.jpg)

Cota generala de impozit pe profit care se aplica asupra profitului impozabil este de 16%. Calculul impozitului pe profit porneste de la veniturile si cheltuielile inregistrate in contabilitate conform reglementarilor contabile aplicabile.

Rezultatul fiscal se calculeaza ca diferenta intre veniturile si cheltuielile inregistrate conform reglementarilor contabile aplicabile, din care se scad veniturile neimpozabile si deducerile fiscale si la care se adauga cheltuielile nedeductibile. La stabilirea rezultatului fiscal se iau in calcul si elemente similare veniturilor si cheltuielilor, precum si pierderile fiscale care se recupereaza.

Rezultatul fiscal pozitiv este profit impozabil.

Rezultatul fiscal negativ este pierdere fiscala.

Profit impozabil = venituri totale – cheltuieli totale – venituri neimpozabile – deduceri fiscale + cheltuieli nedeductibile + elemente similare veniturilor – elemente similare cheltuielilor.

Profit impozabil asupra caruia se calculeaza impozitul pe profit = Profitul impozabil aferent unui an fiscal – Pierderea fiscala care se recupereaza.

Ghidul Practic al Monografiilor Contabile 2026

Registrul de Evidenta Fiscala PFA

Examen Consultant Fiscal 2026

In articolul intitulat "Impozit pe profit 2024. Legislatie, calcul si cand se plateste", Laura Profeanu, expert contabil, explica diferentele dintre impozitul pe profit si impozitul pe veniturile microintreprinderilor, oferind un studiu de caz detaliat. Prin aceasta analiza se evidentiaza care dintre aceste optiuni fiscale poate fi mai avantajoasa pentru contribuabili.

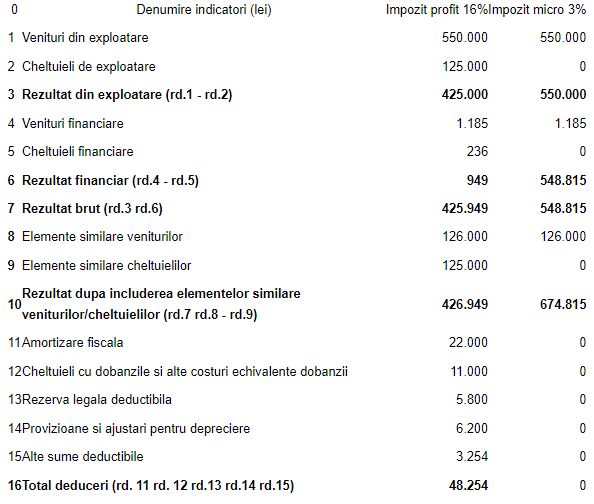

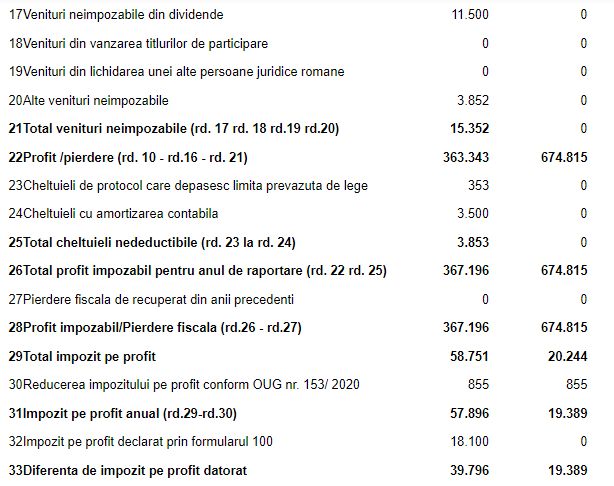

Impozit pe profit vs. Impozit micro - exemplu practic

"Vom ilustra cum se calculeaza impozitul pe profit (comparativ cu impozitul micro) pentru o companie cu diverse tipuri de venituri si cheltuieli, folosind datele standard de contabilitate si ajustarile specifice prevazute de lege:

Impozit pe profit vs. impozit pe veniturile microintreprinderilor - diferente si ce optiune este mai favorabila

Desi impozitul pe venit se aplica veniturilor microintreprinderilor (conform art. 47 din Codul fiscal) impozitul pe profit se adreseaza entitatilor mai mari cu structuri complexe. Trecerea de la impozit pe venit la impozit pe profit poate oferi avantaje in gestionarea fiscala, dar necesita o analiza detaliata a conditiilor afaceri si a obiectivelor financiare.

Tabelul de mai sus ofera o comparatie detaliata intre cele doua sisteme fiscale: impozitul pe profit de 16% si impozitul pe veniturile microintreprinderilor de 3%, cu mentiunea ca, daca veniturile ar fi sub 60.000 euro, in varianta micro, cota de impozit ar fi fost de 1%, conform art. 51 alin.1) lit. a) din Codul fiscal.

Impozit pe profit vs. impozit - concluzii

Asadar:

- Scenariul impozitului pe profit 16%: ofera flexibilitate in gestionarea cheltuielilor si a deducerilor, ceea ce poate fi avantajos pentru companii cu cheltuieli mari.

- Scenariul impozitului pe veniturile microintreprinderilor 3%: Este mai simplu si mai putin costisitor din punct de vedere fiscal, ideal pentru companii mai mici, cu venituri intre 60.000 euro - 500.000 euro si cu putine cheltuieli.

- Scenariul impozitului pe veniturile microintreprinderilor 1%: Se aplica microintreprinderilor cu venituri modeste, fiind un avantaj fiscal pentru microintreprinderile cu venituri sub 60.000 euro."

Foto: pexels.com