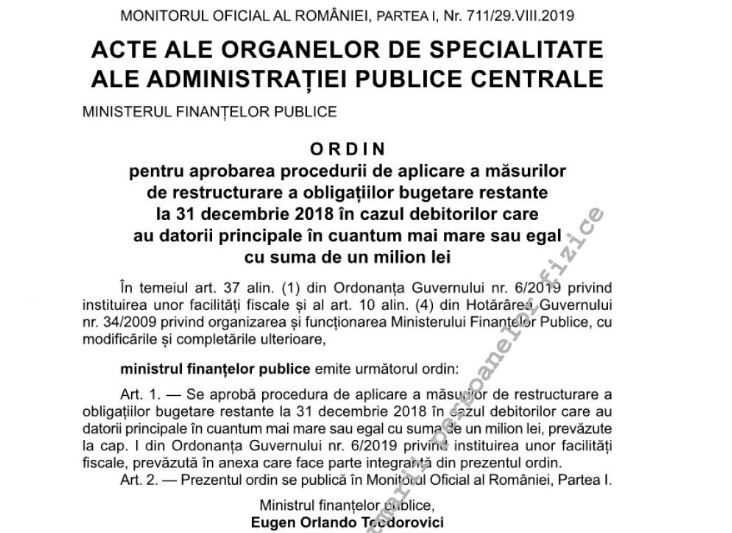

Procedura referitoare la restructurarea financiara ce include mai multe masuri pentru mediul economic a fost publicata in Monitorul Oficial in data de 29 august. Actul normativ cuprinde o serie de masuri pentru debitorii care au datorii mai mari de 1 milion de lei, adica marii datornici.

Teodorovici a subliniat inca de la inceput ca nu este vorba despre o amnistie fiscala, asa cum este denumit mecanismul in spatiul public.

"Trebuie clarificat ca nu discutam despre o amnistie fiscala. Discutam despre o restructurare financiara […]. Ideea a pornit de la companiile de stat, pentru care ar fi singura solutie de salvare. Este o sansa pe care incercam sa o dam companiilor de stat cu probleme, dar in acelasi timp este corect sa aplicam acelasi regim si companiilor private", spunea Teodorovici la initierea proiectuluii.

Teodorovici a subliniat faptul ca aceasta restructurarea financiara nu a fost luata pentru lipsa de fonduri la bugetul de stat, ci ca urmare a dialogurilor avute cu reprezentantii mediului de afaceri, dar si cu structuri internationale.

"In primul rand trebuie mentionat ca aceasta masura nu este luata pentru lipsa de fonduri la bugetul de stat. […] ci ca urmare a unui dialog cu mediul de afaceri, o discutie de foarte mult timp, chiar si cu structuri internationale, si aici pot mentiona si Fondul Monetar International care de nenumarate ori, de foarte multi ani de zile a mentionat ca pentru astfel de situatii statul trebuie sa gaseasca o solutie.”

Facilitatile fiscale acordate in functie de valoarea obligatiilor bugetare vizeaza pe de o parte masuri de restructurare a obligatiilor bugetare restante la 31 decembrie 2018 pentru debitorii care au datorii mai mari de un milion lei, iar pe de alta parte anularea accesoriilor in cazul datoriilor sub un milion lei daca obligatiile bugetare principale se achita pana la 30 noiembrie 2019.

In acest material vom prezenta masurile pentru debitorii care au datorii mai mari de 1 milion de lei.

Registrul de Evidenta Fiscala PFA

Cartea verde a Contabilitatii 2026

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Ce bifeaza proiectul de resetare fiscala?

- 2700 de companii cu capital privat, de stat si mixte;

- 255.000 de angajati, adica cel putin jumatate de milion de familii;

- locuri de munca salvate;

- reactivarea companiilor care ar fi iesit din mediul economic;

- competitivitate crescuta;

-incasari la buget.

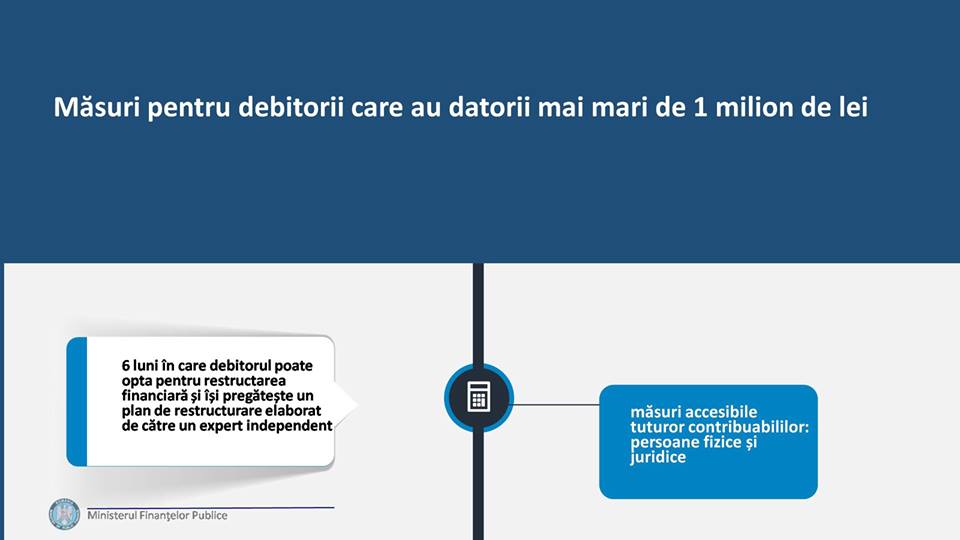

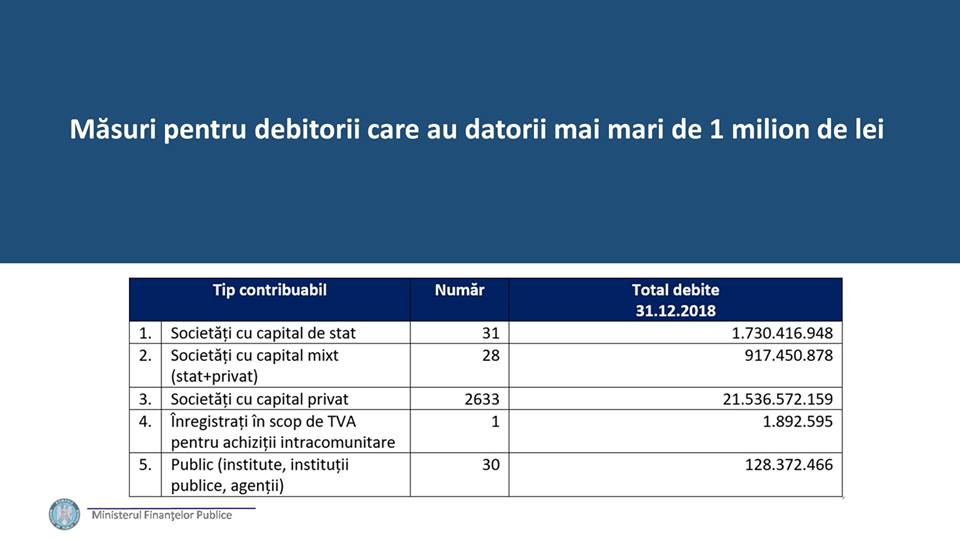

Masuri pentru debitorii care au datorii mai mari de 1 milion de lei

• 6 luni in care debitorul poate opta pentru restructarea financiara si isi pregateste un plan de restructurare elaborat de catre un expert independent

• masuri accesibile tuturor contribuabililor: persoane fizice si juridice

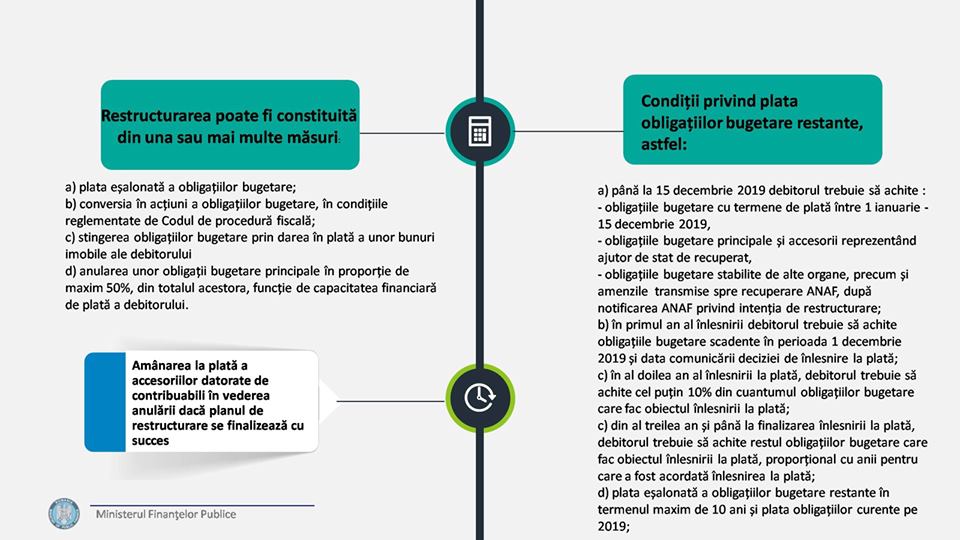

• restructurarea poate fi constituita din una sau mai multe masuri:

a) plata esalonata a obligatiilor bugetare;

b) conversia in actiuni a obligatiilor bugetare, in conditiile reglementate de Codul de procedura fiscala;

c) stingerea obligatiilor bugetare prin darea in plata a unor bunuri imobile ale debitorului;

d) anularea unor obligatii bugetare principale in proportie de maxim 50%, din totalul acestora, functie de capacitatea financiara de plata a debitorului

• Amanarea la plata a accesoriilor datorate de contribuabili in vederea anularii daca planul de restructurare se finalizeaza cu succes

Conditii privind plata obligatiilor bugetare restante:

a) pana la 15 decembrie 2019 debitorul trebuie sa achite:

- obligatiile bugetare cu termene de plata intre 1 ianuarie - 15 decembrie 2019,

- obligatiile bugetare principale si accesorii reprezentand ajutor de stat de recuperat,

- obligatiile bugetare stabilite de alte organe, precum si amenzile transmise spre recuperare ANAF, dupa notificarea ANAF privind intentia de restructurare.

b) in primul an al inlesnirii debitorul trebuie sa achite obligatiile bugetare scadente in perioada 1 decembrie 2019 si data comunicarii deciziei de inlesnire la plata;

c) in al doilea an al inlesnirii la plata, debitorul trebuie sa achite cel putin 10% din cuantumul obligatiilor bugetare care fac obiectul inlesnirii la plata;

d) din al treilea an si pana la finalizarea inlesnirii la plata, debitorul trebuie sa achite restul obligatiilor bugetare care fac obiectul inlesnirii la plata, proportional cu anii pentru care a fost acordata inlesnirea la plata;

e) plata esalonata a obligatiilor bugetare restante in termenul maxim de 10 ani si plata obligatiilor curente pe 2019.

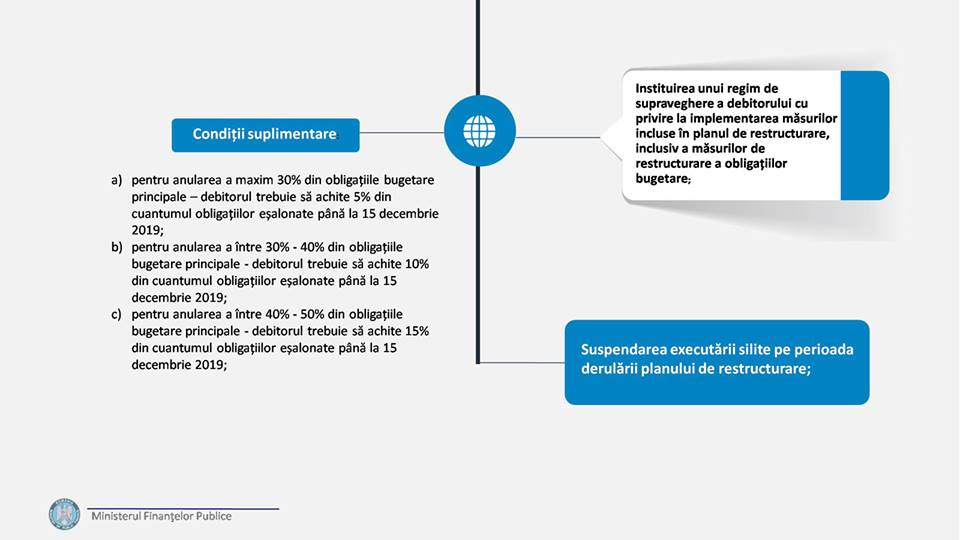

Conditii suplimentare:

Finantele prezinta un grafic al conditiilor suplimentare cerute in proiectul de restructurare financiara.

a) pentru anularea a maxim 30% din obligatiile bugetare principale – debitorul trebuie sa achite 5% din cuantumul obligatiilor esalonate pana la 15 decembrie 2019;

b) pentru anularea a intre 30% - 40% din obligatiile bugetare principale - debitorul trebuie sa achite 10% din cuantumul obligatiilor esalonate pana la 15 decembrie 2019;

c) pentru anularea a intre 40% - 50% din obligatiile bugetare principale - debitorul trebuie sa achite 15% din cuantumul obligatiilor esalonate pana la 15 decembrie 2019.

Citeste si: care sunt masurile pentru datornicii care au datorii SUB 1 milion de lei