UPDATE in 30 septembrie 2019. OMFP 3126/2019 a fost publicat in Monitorul Oficial nr. 786 din 27 septembrie 2019. Actul vizeaza aprobarea Procedurii de anulare a obligatiilor de plata accesorii si privind modificarea Ordinului ministrului finantelor publice nr. 2.810/2019 pentru aprobarea procedurii de aplicare a masurilor de restructurare a obligatiilor bugetare restante la 31 decembrie 2018 in cazul debitorilor care au datorii principale in cuantum mai mare sau egal cu suma de un milion lei.

Acest act normativ ii vizeaza pe cei care au datorii sub 1 milion de lei, daca achita principalul pana la data de 15 decembrie.

Contribuabilii carora li se adreseaza procedura, printre care se afla si aproape 23.000 de persoane fizice, vor putea solicita facilitatile fiscale reglementate in Capitolul II din Ordonanta Guvernului nr. 6/2019 pana la 16 decembrie 2019.

Notificarea privind intentia de accesare a facilitatii fiscale si cererea de acordare a facilitatii fiscale se pot depune inclusiv prin aplicatia online ”Spatiul privat virtual”.

Asadar, pot solicita anularea accesoriilor persoanele juridice care, la 31 decembrie 2018 inclusiv, au obligatii bugetare principale restante administrate de ANAF mai mici de un milion lei.

Citeste care sunt masurile pentru debitorii care au datorii mai mari de 1 milion de lei. Procedura care ii vizeaza pe marii datornici a fost publicata in Monitorul Oficial nr. 711 din data de 29 august.

In acest material vom prezenta care sunt masurile pentru datornicii care au datorii SUB 1 milion de lei.

Anularea tuturor accesoriilor aferente obligatiilor bugetare principale, declarate suplimentar de debitor prin declaratie rectificativa, cu scadenta anterioara datei de 31 decembrie 2018 , administrate de ANAF, cu urmatoarele conditii:

Examenul de ACCES la STAGIUL CECCAR 2026

Ghidul Practic al Monografiilor Contabile 2026

Registrul de Evidenta Fiscala PFA

a) declaratia rectificativa sa fie depusa pana la data de 15 decembrie 2019;

b) obligatia individualizata in declaratia rectificativa sa fie stinsa pana la aceeasi data (15 decembrie 2019);

c) stingerea pana la data depunerii cererii de anulare a accesoriilor a obligatiilor bugetare principale administrate de organul fiscal central cu termene de plata cuprinse intre data de 1 ianuarie 2019 si 15 decembrie 2019;

d) depunerea tuturor declaratiilor fiscale, potrivit vectorului fiscal, pana la data inregistrarii cererii de anulare a accesoriilor;

e) depunerea cererii de anulare a accesoriilor pana la data de 15 decembrie 2019.

Anularea tuturor accesoriilor aferente obligatiilor bugetare principale datorate bugetului general consolidat, restante la de 31 decembrie 2018, administrate de ANAF, cu urmatoarele conditii:

a) stingerea pana la 15 decembrie 2019 a obligatiile bugetare principale restante la 31 decembrie 2018;

b) stingerea pana la data depunerii cererii de anulare a accesoriilor a obligatiilor bugetare principale administrate de organul fiscal central cu termene de plata cuprinse intre data de 1 ianuarie 2019 si 15 decembrie 2019;

c) depunerea pana la data inregistrarii cererii de anulare a accesoriilor, a tuturor declaratiilor fiscale, potrivit vectorului fiscal;

d) depunerea, pana la data de 15 decembrie 2019, a cererii de anulare a accesoriilor.

Anularea tuturor accesoriilor aferente obligatiilor bugetare principale cu termene de plata anterioare datei de 31 decembrie 2018 si stinse pana la aceasta data, administrate de ANAF, cu urmatoarele conditii:

a) obligatiile bugetare principale au fost stinse pana la 31 decembrie 2018;

b) accesoriile aferente obligatiilor mentionate anterior sunt datorate si nestinse la 31 decembrie 2018;

c) stingerea pana la data depunerii cererii de anulare a accesoriilor a obligatiilor bugetare principale administrate de organul fiscal central cu termene de plata cuprinse intre data de 1 ianuarie 2019 si 15 decembrie 2019;

d) depunerea tuturor declaratiilor fiscale, potrivit vectorului fiscal, pana la data inregistrarii cererii de anulare a accesoriilor;

e) depunerea cererii de anulare a accesoriilor pana la data de 15 decembrie 2019.

Anularea tuturor accesoriilor aferente obligatiilor bugetare principale datorate bugetului general consolidat, restante la de 31 decembrie 2018, administrate de ANAF, cu urmatoarele conditii:

a) diferentele de obligatii principale sa fie achitate in termenul de plata stgabilit prin decizia de impunere;

b) cererea sa fie depusa in 90 de zile de la data comunicarii deciziei de impunere.

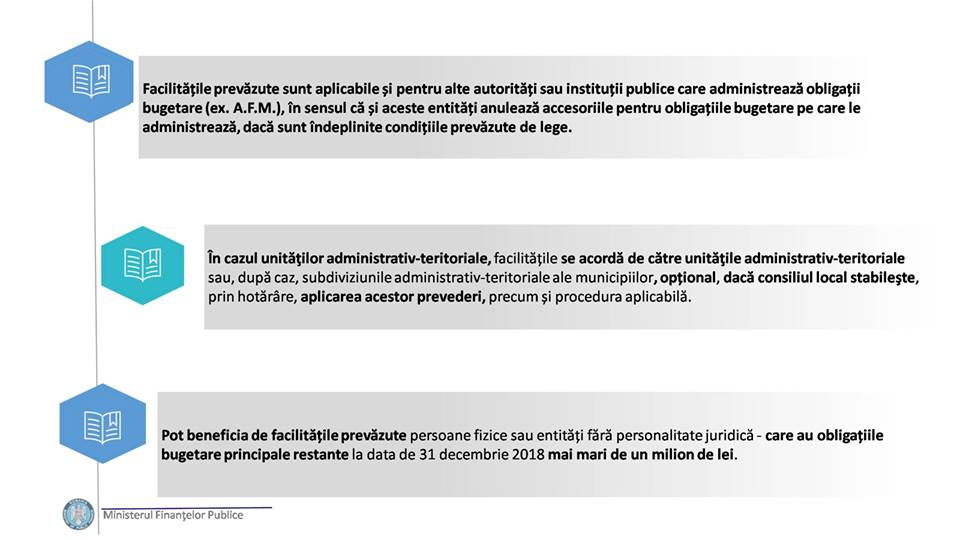

Cine poate sa beneficieze de facilitatile prevazute?

In cazul unitatilor administrativ-teritoriale, facilitatile se acorda de catre unitatile administrativ-teritoriale sau, dupa caz, subdiviziunile administrativ-teritoriale ale municipiilor, optional, daca consiliul local stabileste, prin hotarare, aplicarea acestor prevederi, precum si procedura aplicabila.

Pot beneficia de facilitatile prevazute persoane fizice sau entitati fara personalitate juridica - care au obligatiile bugetare principale restante la data de 31 decembrie 2018 mai mari de un milion de lei.

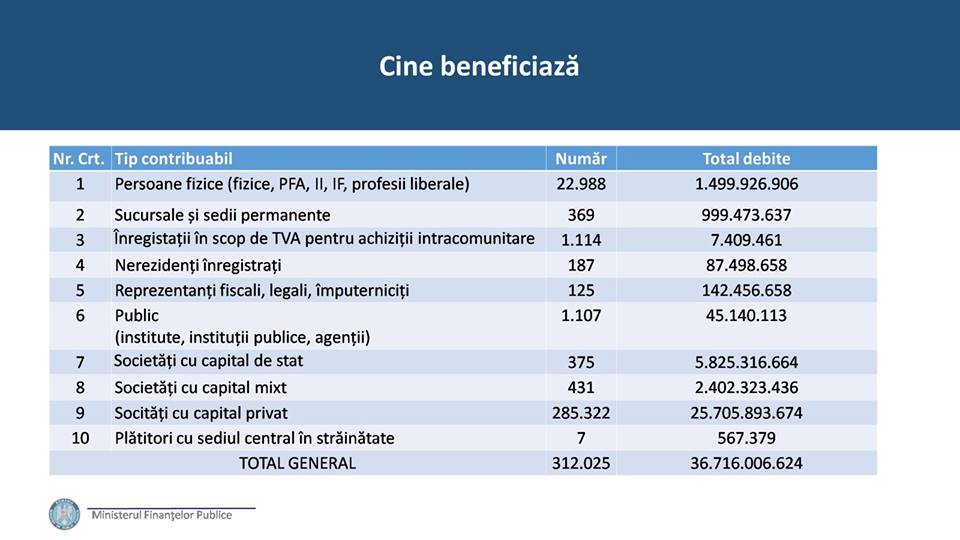

Care este impactul?

Contribuabili: 312.025 (persoane fizice si juridice)

Total arierate la 31 decembrie 2018: 33.724.188.870 lei

Beneficiari:

- aproximativ 2700 de companii cu capital privat, cu 255.000 de angajati;

- aproximativ 110 institutii publice si UAT-uri.