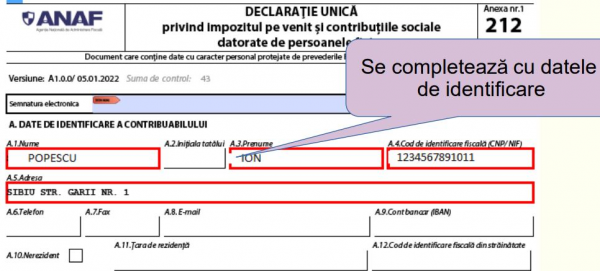

Fiscul a publicat recent o serie de materiale indrumatoare pentru completarea Declaratiei unice, printre care se afla si un model pentru cei care obtin venituri din cedarea folosintei bunurilor (contract de inchiriere in lei).

Model pentru completarea Declaratiei unice - contract de inchiriere in lei

Institutia a dat drept exemplu cazul unei persoane fizice care realizeaza venituri din inchiriere in lei din doua contracte de inchiriere, respectiv:

1. perioada 01.01.2022 – 30.04.2022 cu o chirie in suma de 3000 lei/luna, rezulta un venit net estimat in suma de 7.200 lei;

2. perioada 01.05.2022 – 30.11.2022 cu o chirie in suma de 3000 lei/luna, rezulta un venit net estimat in suma de 12.600 lei.

Nu datoreaza CASS, intrucat venitul net anual estimat pentru anul 2021 in suma de 19.800 lei este sub plafonul minim, respectiv sub 30.600 lei (12 luni x 2.550 lei, salariu minim brut 2022).

Consilier Taxe si Impozite pentru Contabili 12 actualizari

PFA II IF Taxe Impozite Deduceri Contributii 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Consulta exemplul complet in documentul atasat AICI >>>