Fiscul a publicat in Monitor Ordinul 1341/2022 pentru modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr.587/2016 pentru aprobarea modelului si continutului formularelor utilizate pentru declararea impozitelor si taxelor cu regim de stabilire prin autoimpunere sau retinere la sursa. Actul normativ a aparut in Monitorul Oficial nr. 761 din 29 iulie 2022.

Prin Legea nr.256/2018 privind unele masuri necesare pentru implementarea operatiunilor petroliere de catre titularii de acorduri petroliere referitoare la perimetre petroliere offshore, au fost instituite obligatii fiscale in sarcina titularilor de acorduri petroliere, respectiv impozitul asupra veniturilor suplimentare offshore, compensatiile aferente dreptului de trecere in schimbul limitarilor aduse dreptului de folosinta ca urmare a exercitarii dreptului de trecere asupra imobilelor si despagubirile acordate pentru toate pagubele cauzate prin exercitarea dreptului de trecere asupra imobilelor.

Prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.3105/11.12.2018 de modificare si completare a Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr.587/2016 s-a asigurat suportul declarativ pentru obligatiile mentionate mai sus: pozitia 74 - Impozitul asupra veniturilor suplimentare offshore, pozitia 75 - Compensatii aferente dreptului de trecere in schimbul limitarilor aduse dreptului de folosinta ca urmare a exercitarii dreptului de trecere asupra imobilelor si pozitia 76 - Despagubiri acordate pentru toate pagubele cauzate prin exercitarea dreptului de trecere asupra imobilelor, din Nomenclatorul obligatiilor de plata la bugetul de stat, anexa la formularul 100 ”Declaratie privind obligatiile de plata la bugetul de stat”.

Prin Legea nr.157/25.05.2022 au fost aduse modificari si completari Legii nr.256/2018. Astfel, prin art.I punctul 7 din legea mentionata a fost modificat art.19 potrivit caruia ”Titularii de acorduri petroliere offshore si/sau onshore de adancime, inclusiv filialele acestora si/sau titularii de acorduri petroliere referitoare la perimetre petroliere offshore si/sau perimetre petroliere onshore de adancime, apartinand aceluiasi grup de interese economic care desfasoara efectiv atat activitati de extractie, cat si activitati de vanzare a gazelor naturale extrase din aceste perimetre, sunt obligati la calcularea, declararea si plata impozitului asupra veniturilor suplimentare”.

Prin aceeasi lege s-a prevazut ca, modelul si continutul declaratiei privind impozitul asupra veniturilor suplimentare se aproba prin ordin al presedintelui Agentiei Nationale de Administrare Fiscala.

Ordinul 1341/2022: textul actului normativ

In temeiul Legii nr. 256/2018 privind unele masuri necesare pentru implementarea operatiunilor petroliere de catre titularii de acorduri petroliere referitoare la perimetre petroliere offshore si onshore de adancime, republicata, al art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, precum si al art. 11 alin. (3) din Hotararea Guvernului nr. 520/2013 privind organizarea si functionarea Agentiei Nationale de Administrare Fiscala, cu modificarile si completarile ulterioare, avand in vedere prevederile art. 101 din Legea nr. 207/2015, cu modificarile si completarile ulterioare, precum si avizul conform al Ministerului Finantelor, comunicat prin Adresa nr. 740.811 din 11.07.2022, presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul ordin:

Cartea Verde a Contabilitatii 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Articolul I

Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 587/2016 pentru aprobarea modelului si continutului formularelor utilizate pentru declararea impozitelor si taxelor cu regim de stabilire prin autoimpunere sau retinere la sursa, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 94 din 8 februarie 2016, cu modificarile si completarile ulterioare, se modifica dupa cum urmeaza:

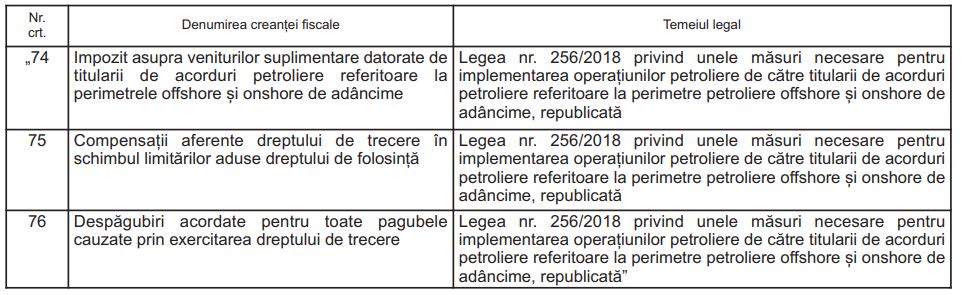

1. In anexa nr. 3 „Nomenclatorul obligatiilor de plata la bugetul de stat“, pozitiile 74-76 se modifica si vor avea urmatorul cuprins:

2. Anexa nr. 4 „Instructiuni de completare a formularului 100 «Declaratie privind obligatiile de plata la bugetul de stat», cod 14.13.01.99/bs“ se modifica dupa cum urmeaza:

a) La capitolul I „Depunerea declaratiei“, punctul 1 „Termenul de depunere a declaratiei“ subpunctul 1.1 „Lunar, pentru obligatiile de plata reprezentand:“, literele j) si l) se modifica si vor avea urmatorul cuprins:

j) pana la data de 25 a lunii urmatoare celei in care titularii care desfasoara operatiuni petroliere in perimetrele offshore si onshore de adancime au primit raportul de evaluare, pentru obligatiile de plata reprezentand despagubiri acordate pentru toate pagubele cauzate prin exercitarea dreptului de trecere;

.............................................

l) impozit asupra veniturilor suplimentare datorate de titularii de acorduri petroliere referitoare la perimetrele offshore si onshore de adancime, prevazut de Legea nr. 256/2018 privind unele masuri necesare pentru implementarea operatiunilor petroliere de catre titularii de acorduri petroliere referitoare la perimetre petroliere offshore si onshore de adancime, republicata;

b) La capitolul II „Completarea declaratiei“ punctul 3 „Sectiunea B «Date privind creanta fiscala»“ subpunctul 3.2, subpunctul 3.2.7 se modifica si va avea urmatorul cuprins:

3.2.7. Obligatiile prevazute la pozitiile 74-76 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 3 la ordin, datorate la bugetul de stat, se declara de catre platitorii care datoreaza impozit asupra veniturilor suplimentare, compensatii aferente dreptului de trecere in schimbul limitarilor aduse dreptului de folosinta si despagubiri acordate pentru toate pagubele cauzate prin exercitarea dreptului de trecere, in conformitate cu prevederile Legii nr. 256/2018 privind unele masuri necesare pentru implementarea operatiunilor petroliere de catre titularii de acorduri petroliere referitoare la perimetre petroliere offshore si onshore de adancime, republicata.

Articolul II

Directia generala proceduri pentru administrarea veniturilor, Directia generala de reglementare a colectarii creantelor bugetare, Directia generala de administrare a marilor contribuabili, directiile generale regionale ale finantelor publice si unitatile fiscale subordonate acestora vor duce la indeplinire prevederile prezentului ordin.

Articolul III

Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.