Administratia Judeteana a Finantelor Publice Vrancea reaminteste contribuabililor persoane juridice ca pe perioada aplicarii prevederilor art. I din Ordonanta de urgenta a Guvernului nr. 153/2020 pentru instituirea unor masuri fiscale de stimulare a mentinerii/cresterii capitalurilor proprii, precum si pentru completarea unor acte normative, termenele pentru depunerea declaratiilor aferente anului 2023 sunt cele prevazute la art. I alin. (13) din acest act normativ si anume:

• pentru contribuabilii platitori de impozit pe profit, prin derogare de la prevederile art. 41 si 42 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile ulterioare, termenul pentru depunerea declaratiei anuale privind impozitul pe profit (formular 101 - Declaratie privind impozitul pe profit) si plata impozitului pe profit aferent anului fiscal 2023 este pana la data de 25 iunie 2024 inclusiv, iar pentru contribuabilii care intra sub incidenta prevederilor art. 16 alin.(5) din Codul fiscal pana la data de 25 a celei de-a sasea luni, inclusiv, de la inchiderea anului fiscal modificat;

• pentru contribuabilii platitori de impozit pe veniturile microintreprinderilor, prin derogare de la prevederile art. 56 din Codul fiscal, termenul pentru depunerea declaratiei aferente trimestrului IV 2023 (formular 100 - Declaratie privind obligatiile de plata la bugetul de stat) si plata impozitului aferent acestui trimestru este pana la data de 25 iunie 2024 inclusiv;

Totodata, mentionam faptul ca platitorii de impozit pe profit, indiferent de sistemul de declarare si plata si contribuabilii platitori de impozit pe veniturile microintreprinderilor beneficiaza de reduceri ale impozitului pe profit anual/impozitului pe veniturile microintreprinderilor astfel :

a) 2%, in cazul in care capitalul propriu contabil, prezentat in situatiile financiare anuale, respectiv in raportarile contabile anuale pentru sediile permanente ale persoanelor juridice rezidente in state apartinand, Spatiul Economic European in anul pentru care datoreaza impozitul, este pozitiv si este dupa caz la nivelul unei valori cel putin egale cu jumatate din capitalul social subscris.

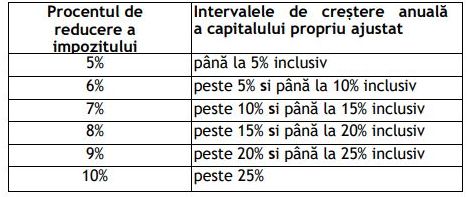

b) daca inregistreaza o crestere anuala a capitalului propriu ajustat al anului pentru care datoreaza impozitul fata de capitalul propriu ajustat inregistrat in anul precedent si indeplineste concomitent conditia prevazuta la lit. a), reducerile au urmatoarele valori:

Registrul de Evidenta Fiscala PFA

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Manualul Contabilului Incepator - stick USB

c) 3%, daca inregistreaza o crestere de peste 10% a capitalului propriu ajustat al anului 2023 fata de capitalul propriu ajustat inregistrat in anul 2020 si daca capitalul propriu contabil, este pozitiv si este dupa caz la nivelul unei valori cel putin egale cu jumatate din capitalul social subscris.

In cazul in care sunt aplicabile doua sau trei din reducerile prevazute mai sus, pentru determinarea valorii reducerii, procentele corespunzatoare acestora se aduna, iar valoarea rezultata se aplica asupra impozitului.

Foto: pixabay.com