Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Amortizarea reprezinta procesul de recunoastere a costurilor unui mijloc fix pe durata sa de utilizare, fiind o componenta esentiala a contabilitatii fiscale. In Romania, regimul de amortizare este reglementat de art. 28 alin. 5 din Codul fiscal, oferind mai multe optiuni contribuabililor, in functie de tipul mijlocului fix.

Copiaza Link-ul catre aceasta sectiune: Tipuri de mijloace fixe si metode de amortizare

Copiaza Link-ul catre aceasta sectiune: Tipuri de mijloace fixe si metode de amortizare

1. Constructii: Pentru constructii, metoda aplicabila este cea liniara, ceea ce implica stabilirea amortizarii prin aplicarea unei cote fixe de amortizare la valoarea fiscala initiala, distribuita uniform pe intreaga durata de utilizare.

2. Echipamente tehnologice, masini, unelte si instalatii de lucru, computere si echipamente periferice ale acestora: Contribuabilii pot opta intre amortizare liniara, degresiva sau accelerate, permitand o flexibilitate mai mare in gestionarea cheltuielilor de capital si a fluxurilor de numerar.

3. Alte mijloace fixe: in cazul oricarui altui mijloc fix amortizabil, metodele disponibile sunt amortizarea liniara sau degresiva, oferind contribuabililor posibilitatea de a alege metoda cea mai adecvata nevoilor lor financiare.

4. Mijloacele de transport pot fi supuse unui regim de amortizare bazat pe utilizarea efectiva, cum ar fi numarul de kilometri parcursi sau numarul de ore de functionare. Aceasta metoda de amortizare este cunoscuta sub numele de amortizare bazata pe unitatea de productie sau pe unitatea de activitate. Metoda este in special utila pentru activele a caror uzura depinde mai mult de cat sunt folosite, decat de trecerea timpului.

5. Mijloace fixe destinate prevenirii accidentelor de munca si bolilor profesionale. Potrivit art. 28 alin. 20 din Codul fiscal, contribuabilii care investesc in mijloace fixe destinate prevenirii accidentelor de munca si bolilor profesionale, precum si infiintarii si functionarii cabinetelor medicale, pot deduce integral valoarea acestora la calculul profitului impozabil la data punerii in functiune sau pot recupera aceste cheltuieli prin deduceri de amortizare.

Copiaza Link-ul catre aceasta sectiune: Detalierea metodelor de amortizare

- Liniara: Calculul se face prin aplicarea procentului de amortizare stabilit la valoarea de intrare a activului, pe intreaga durata de utilizare.

- Degresiva: In cazul metodei de amortizare degresiva, amortizarea se calculeaza prin multiplicarea cotelor de amortizare liniara cu unul dintre coeficientii urmatori:

a) 1,5, daca durata normala de utilizare a mijlocului fix amortizabil este intre 2 si 5 ani;

b) 2,0, daca durata normala de utilizare a mijlocului fix amortizabil este intre 6 si 10 ani;

c) 2,5, daca durata normala de utilizare a mijlocului fix amortizabil este mai mare de 10 ani.

Ghidul Practic al Monografiilor Contabile 2026

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

PFA II IF Taxe Impozite Deduceri Contributii 2026

Copiaza Link-ul catre aceasta sectiune: Imobilizarile necorporale si regimul de amortizare

Imobilizarile necorporale includ o gama larga de active intangibile, ale caror cheltuieli sunt recunoscute contabil si amortizate diferit in functie de natura si durata de utilizare a acestora:

- Brevete, drepturi de autor, licente, marci de comert sau fabrica: Amortizarea acestor active se efectueaza liniar, pe durata contractului sau pe durata de utilizare stabilita. Exceptie fac cheltuielile de constituire, fondul comercial si imobilizarile necorporale cu durata de viata utila nedeterminata, care nu sunt supuse amortizarii.

- Programe informatice: Cheltuielile aferente achizitionarii sau producerii acestora se recupereaza prin amortizare liniara sau degresiva, pe o perioada standard de 3 ani.

- Brevetele de inventie: Pentru aceste active se poate opta pentru amortizare degresiva sau accelerata, permitand o recuperare mai rapida a valorii in primii ani.

- Contractele de clienti: Recunoscute ca imobilizari necorporale, acestea se amortizeaza pe intreaga durata a contractelor respective.

In toate cazurile, amortizarea fiscala se calculeaza incepand cu luna urmatoare celei in care mijlocul fix amortizabil se pune in functiune.

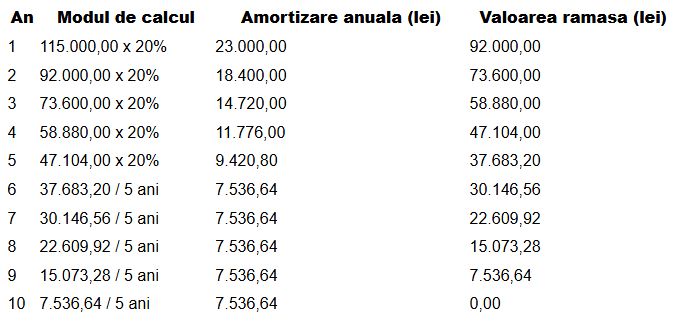

Copiaza Link-ul catre aceasta sectiune: Exemplu de calcul a amortizarii degresive pentru mijloace fixe

Valoarea de intrare: 115.000 lei

Durata normala de functionare: 10 ani

Cota anuala de amortizare liniara: 10%

Cota anuala de amortizare degresiva: 20% (aplicand un coeficient de 2.0 la cota liniara de 10%)

Calculul amortizarii anuale degresive pentru fiecare an se va baza pe valoarea ramasa de la sfarsitul anului anterior, conform formulei de mai jos:

Copiaza Link-ul catre aceasta sectiune: Explicatii

Anii 1-5: Amortizarea se calculeaza aplicand cota de 20% la valoarea ramasa de la sfarsitul anului anterior. Aceasta metoda accelereaza amortizarea in primii ani, reducandu-se gradual valoarea contabila a mijlocului fix.

Anii 6-10: In ultimii 5 ani, amortizarea se calculeaza impartind valoarea ramasa la sfarsitul anului 5 la numarul de ani ramasi pana la finalul duratei de functionare, rezultand o amortizare uniform, liniara, pentru restul perioadei.

Aceasta abordare de amortizare degresiva este utila pentru companiile care doresc sa recupereze rapid o parte mai mare din valoarea unui mijloc fix in primii ani de utilizare, avand in vedere ca valoarea economica a unor active poate scadea mai repede decat cea contabila.

Sursa: PortalCodulFiscal.ro

RIDE-SHARING: implicatii fiscale si evidenta contabila pentru PFA si SRL

Articole similare

CALCUL AMORTIZARE: Tipuri de mijloace fixe si metode de amortizareAmortizarea Contabila si Fiscala: diferente cheie si doua exemple practiceExamen Consultant Fiscal 2024: 5 intrebari grila rezolvateExamen Consultant Fiscal 2024: 5 grile si temeiuri legale. Testeaza-ti cunostintele!Reevaluare cladire: cum se calculeaza amortizarea fiscalaUltimele articole

Telefon achizitionat de firma: se inregistreaza ca mijloc fix sau obiect de inventar?Amortizarea mijloacelor fixe neutilizate. Reglementari complete pentru toate societatile din RomaniaAchizitie imobil in vederea inchirierii. Pe ce perioada il vom amortiza la inregistrarea in contabilitate?Amortizare contabila si fiscala: durate de utilizare si conditiiDeductibilitatea cheltuielilor 2018. Raspunsuri pentru fiecare dilemaArticole similare

Achizitia unui laptop sub plafonul de 5.000 lei: obiect de inventar sau mijloc fix?Ce trebuie sa stii cand vinzi un utilaj complet amortizatCalcul amortizare: Tipuri de mijloace fixe si METODE DE AMORTIZAREAmortizarea Mijloacelor Fixe: Ghid si Exemple PracticeAmortizarea Contabila si Fiscala: diferente cheie si doua exemple practiceUltimele articole

Amortizarea mijloacelor fixe neutilizate. Reglementari complete pentru toate societatile din RomaniaControlul financiar de gestiune: legislatia si documentele necesareSfatul expertului Robert Gearba: Amortizarea fiscala in 2016Amortizare accelerata la echipament. Se poate inregistra amortizarea liniara?Garantia ca vei avea inregistrari contabile corecte la aplicarea amortizariiArticole similare

Catalogul mijloacelor fixe: Unde se incadreaza bateriile pentru panouri fotovoltaice?Mijloace fixe: 3 studii de caz pentru clarificari si aplicare practicaMijloace fixe si noul prag de 5.000 lei: Doua intrebari practice lamuriteNoutati fiscale martie 2026: 5 schimbari importante pentru companii [INFOGRAFIC]Mijloace fixe: Cum aplicati legea corect, cu exemple si inregistrari contabileUltimele articole

Calcul amortizare: Tipuri de mijloace fixe si metode de amortizareAmortizarea Mijloacelor Fixe: Ghid si Exemple PracticeReclasificarea unui mijloc fix partial amortizat in marfa: Tratament contabil si fiscalModificarea duratei de functionare a mijloacelor fixe - studiu de caz pentru contabiliAmortizarea Contabila si Fiscala: diferente cheie si doua exemple practice

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!