UPDATE in 14 iunie 2019. Actul normativ pentru aprobarea procedurii de acordare a bonificatiilor pentru depunerea prin mijloace electronice de transmitere la distanta in anul 2018 a declaratiei unice este in Monitorul Oficial nr. 479 din 12 iunie 2019. Denumirea oficiala este OPANAF 1369 din 21 mai 2019.

Ce spune Ordinul 1369 /2019?

ART. 1

Se aproba Procedura de acordare a bonificatiilor pentru depunerea prin mijloace electronice de transmitere la distanta in anul 2018 a declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, precum si pentru plata cu anticipatie a obligatiilor fiscale declarate in anul 2018 prin declaratia unica, prevazuta in anexa nr. 1.

.

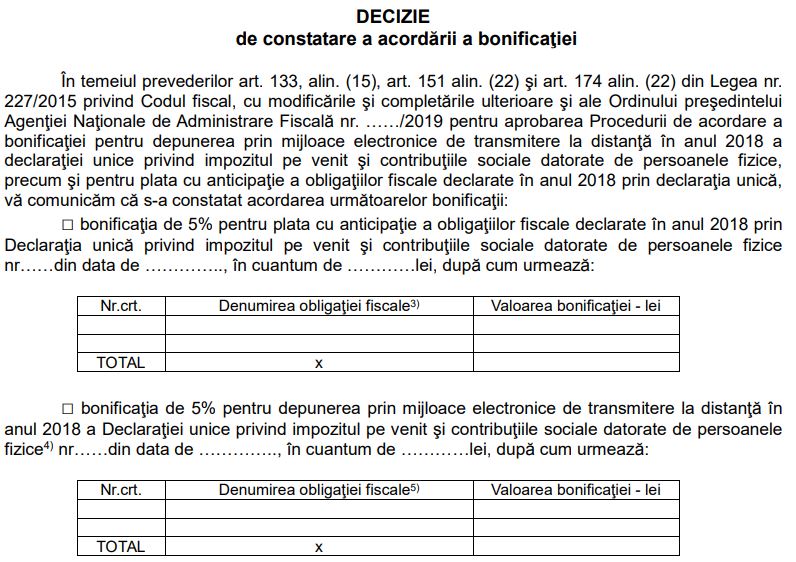

(2) Se aproba modelul formularului „Decizie de constatare a acordarii bonificatiei“, prevazut in anexa nr. 2.

(3) Anexele nr. 1 si 2 fac parte integranta din prezentul ordin.

ART. 2

Directiile generale regionale ale finantelor publice, precum si organele fiscale centrale din subordinea acestora vor duce la indeplinire prevederile prezentului ordin.

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

PFA II IF Taxe Impozite Deduceri Contributii 2026

********

Articolul initial

ANAF a pus in dezbatere publica proiectul de ordin pentru aprobarea Procedurii de acordare a bonificatiei pentru depunerea prin mijloace electronice de transmitere la distanta in anul 2018 a declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, precum si pentru plata cu anticipatie a obligatiilor fiscale declarate in anul 2018 prin declaratia unica.

Contribuabilii asteptau de ceva vreme aceasta procedura pentru acordarea bonificatiilor. Va reamintim ca se ofereau 5% pentru cei care au depus online declaratia pana la data de 31 iulie 2018 si 5% pentru plata cu anticipatie a darilor stabilite prin declaratie pana la data de 15 decembrie 2018.

“Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, contine dispozitii referitoare la acordarea, in anul 2018, a unor bonificatii de 5% in conditiile prevazute la art. 133, alin. (15) din acest act normativ. Aceste bonificatii se aplica in mod corespunzator si contributiilor de asigurari sociale, precum si contributiilor de asigurari sociale de sanatate, astfel cum prevad dispozitiile art. 151, alin. (22) si art. 174, alin. (22) din Codul fiscal.”, se specifica in referatul proiectului.

In conformitate cu prevederile art. 133, alin. (15), obligatiile fiscale pentru care se acorda bonificatii sunt cele declarate prin declaratia unica, pentru veniturile estimate in anul 2018, respectiv impozitul pe venitul anual estimat, contributia de asigurari sociale si contributia de asigurari sociale de sanatate estimate, precum si cele declarate pentru veniturile realizate in anul 2018, respectiv impozitul pe venit/castig net anual si/sau impozitul pe venitul anual realizat si/sau contributia de asigurari sociale si contributia de asigurari sociale de sanatate datorate pentru anul 2018.

Acesta nu este singurul proiect de ordin publicat de ANAF, publicat in data de 15 mai, cu impact asupra Declaratiei unice. A mai fost fost supusa dezbaterii publice si modificarea OPANAF nr. 49/2019. Mai multe informatii despre acest document aflati de AICI.

Valoarea bonificatiilor reprezinta:

a) sumele rezultate din aplicarea unui procent de 5% asupra obligatiilor fiscale declarate prin declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, aferente veniturilor estimate in anul 2018;

b) sumele rezultate din aplicarea unui procent de 5% asupra obligatiilor fiscale declarate prin declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, aferente veniturilor realizate in anul 2018. Valoarea bonificatiilor diminueaza obligatiile fiscale de plata, declarate prin declaratia unica.

Bonificatiile se acorda cu respectarea urmatoarelor conditii:

- bonificatia prevazuta la lit. a) se acorda in situatia in care, pana la 15 decembrie 2018 inclusiv, a fost achitat un procent de cel putin 95 % din obligatia fiscala declarata, aferenta veniturilor estimate in anul 2018.

- bonificatia prevazuta la lit. b) se acorda, daca sunt indeplinite cumulativ urmatoarele conditii:

1. declaratia unica a fost depusa pana la 31 iulie 2018 inclusiv, prin mijloace electronice de transmitere la distanta;

2. a fost achitata, pana la 31 iulie 2019 inclusiv, diferenta dintre obligatia fiscala declarata aferenta veniturilor realizate in anul 2018 si valoarea bonificatiei prevazuta la lit. a).

De asemenea, aceleasi dispozitii legale reglementeaza si faptul ca, in cazul in care sunt indeplinite cumulativ conditiile mai sus prezentate, se aplica ambele bonificatii.

Termenul de 31 iulie 2019 inclusiv, a fost stabilit tinand cont de prevederile articolului unic, alin. (5) ale Ordonantei de urgenta a Guvernului nr. 15/2019 pentru prorogarea unor termene.

O particularitate a dispozitiilor legale mai sus invocate, o reprezinta faptul ca, numai bonificatia acordata la plata contributiei de asigurari sociale se suporta de la bugetul de stat.

Cui i se aplica aceasta procedura?

a) persoanelor fizice care au depus pana la 31 iulie 2018 inclusiv, prin mijloace electronice de transmitere la distanta conform art. 79 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, denumita in continuare Codul de procedura fiscala, declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice;

b) persoanelor fizice care au platit cu anticipatie, pana la data de 15 decembrie 2018 inclusiv, impozitul pe venitul anual estimat, contributia de asigurari sociale si contributia de asigurari sociale de sanatate estimate pentru anul 2018, declarate prin declaratia unica;

c) persoanelor fizice care au obtinut, in anul 2018, venituri anuale si care au depus numai declaratia unica prevazuta la art. 120 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, denumita in continuare Cod fiscal, in conditiile prevazute la lit. a).

(2) Obligatiile fiscale pentru care se acorda bonificatii sunt cele declarate prin declaratia unica, pentru veniturile estimate in anul 2018, precum si cele declarate pentru veniturile realizate in anul 2018.

(3) Valoarea bonificatiilor reprezinta:

a) sumele rezultate din aplicarea unui procent de 5% asupra obligatiilor fiscale declarate, aferente veniturilor estimate in anul 2018,

b) sumele rezultate din aplicarea unui procent de 5% asupra obligatiilor fiscale declarate, aferente veniturilor realizate in anul 2018.

(4) Valoarea bonificatiilor prevazute la alin. (3) diminueaza obligatiile fiscale prevazute la alin. (2), declarate prin declaratia unica.

(5) Organul fiscal central constata, din oficiu, acordarea bonificatiilor prevazute la alin. (3), dupa data de 31 iulie 2019, prin emiterea unei decizii.

(6) Bonificatiile prevazute la alin. (3), se acorda si pentru obligatiile fiscale stabilite prin declaratii rectificative depuse pana la data de 31 iulie 2019 inclusiv, daca sunt respectate conditiile de la art.2, alin. (1) si (2), dupa caz.

(7) Pentru sumele de plata stabilite prin decizii de impunere ca urmare a inspectiei fiscale aferente tipurilor de obligatii fiscale prevazute la alin. (2), comunicate anterior sau ulterior datei de 31 iulie 2019 inclusiv, se acorda bonificatiile prevazute la alin. (3), daca sunt respectate conditiile de la art.2, alin. (1) si (2), dupa caz.

Pentru ca acest proiect sa se aplice trebuie mai intai sa fie aprobat de conducere, dupa care sa fie publicat in Monitorul Oficial.

Consultati documentele atasate mai jos:

Ordinul pentru aprobarea procedurii

ANEXA 1 – Procedura de aprobare