ANAF completeaza colectia de ghiduri cu inca un material informativ, de data aceasta dedicat persoanelor fizice care opteaza pentru plata contributiei de asigurari sociale si asigurari sociale de sanatate.

Prezentam in continuare mai multe informatii despre cota de contributie, modalitatea de exercitare a optiunii si cum se achita contributiile sociale obligatorii.

I. CONTRIBUTIA DE ASIGURARI SOCIALE

1. Persoanele fizice care pot opta pentru plata contributiei de asigurari sociale

Persoanele fizice care realizeaza venituri din activitati independente si venituri din drepturi de proprietate intelectuala (cu exceptia veniturilor din exploatarea de catre mostenitori a drepturilor de proprietate intelectuala, remuneratiei reprezentand dreptul de suita, remuneratiei compensatorii pentru copia privata) din una sau mai multe surse si/sau categorii de venituri, care au estimat pentru anul curent venituri nete a caror valoare cumulata este sub plafonul minim de 12 salarii minime brute pe tara, in vigoare la termenul de depunere a Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice - Capitolul II. Date privind impozitul pe veniturile estimate/norma de venit a se realiza in Romania si contributiile sociale datorate, pot opta pentru plata contributiei de asigurari sociale pentru anul curent.

Incadrarea in plafonul anual de cel putin 12 salarii minime brute pe tara, in vigoare la termenul de depunere a Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice - Capitolul II. Date privind impozitul pe veniturile estimate/norma de venit a se realiza in Romania si contributiile sociale datorate, respectiv pana la data de 25 mai inclusiv a anului pentru care se datoreaza contributia, se efectueaza prin cumularea urmatoarelor venituri care se estimeaza a se realiza in anul curent:

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Ghidul Practic al Monografiilor Contabile 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

- veniturile nete si/sau a normelor anuale de venit din activitati independente;

- venitului brut realizat in baza contractelor de activitate sportiva;

- precum si a veniturilor nete din drepturi de proprietate intelectuala.

ANAF mentioneaza in ghid ca prin salariu de baza minim brut pe tara se intelege salariul de baza minim brut pe tara garantat in plata aprobat prin Hotarare a Guvernului sau prin alte acte normative.

In anul 2021 salariul de baza minim brut pe tara garantat in plata este de 2.300 lei lunar.

2. Cota de contributie de asigurari sociale datorata bugetului asigurarilor sociale de stat

Cota de contributii de asigurari sociale este de 25%.

3. Baza de calcul al contributiei de asigurari sociale datorata de persoanele fizice care opteaza pentru plata contributiei de asigurari sociale

Baza anuala de calcul al contributiei de asigurari sociale, in cazul persoanelor care opteaza pentru plata acesteia o reprezinta venitul ales de contribuabil, care nu poate fi mai mic decat nivelul a 12 salarii minime brute pe tara, in vigoare la termenul de depunere al Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice - Capitolul II. Date privind impozitul pe veniturile estimate/norma de venit a se realiza in Romania si contributiile sociale datorate.

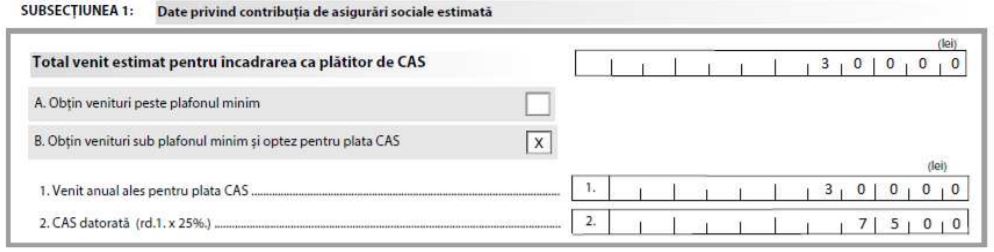

Persoanele fizice care opteaza pentru plata contributiei de asigurari sociale isi aleg o valoare, reprezentand baza de calcul al contributiei de asigurari sociale, cel putin egala cu 12 salarii de baza minime brute pe tara, care constituie "venitul ales".

4. Modalitatea de exercitare a optiunii

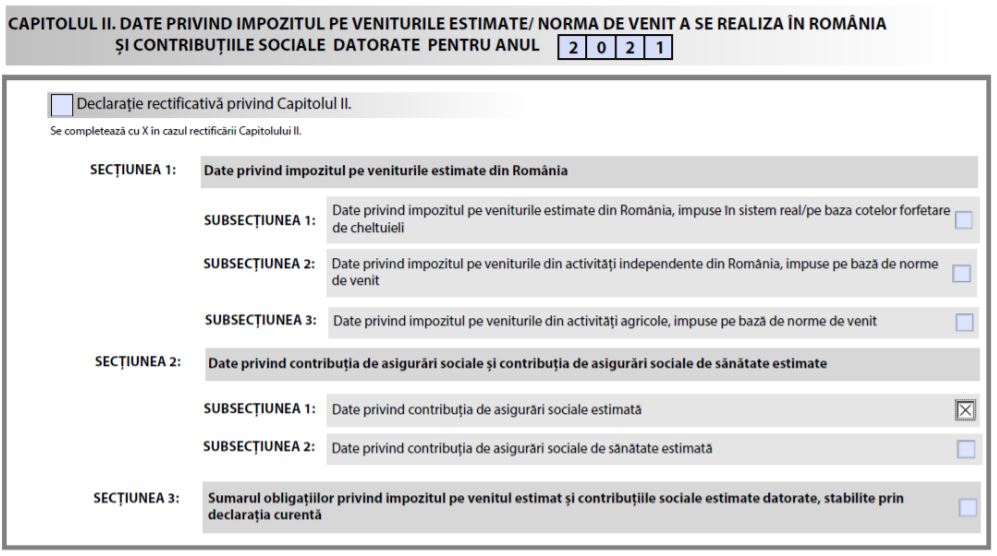

Contributia datorata se evidentiaza in Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice - Capitolul II. Date privind impozitul pe veniturile estimate/norma de venit a se realiza in Romania si contributiile sociale datorate /Sectiunea a 2-a "Date privind contributia de asigurari sociale si contributia de asigurari sociale de sanatate estimate"/ Subsectiunea 1 "Date privind contributia de asigurari sociale estimata".

Exemplu:

O persoana fizica estimeaza pentru anul 2021 venituri nete a caror valoare cumulata este sub plafonul minim de 12 salarii minime brute pe tara (plafon anual este de 27.600 lei), dar opteaza pentru plata contributiei de asigurari sociale pentru anul curent la un venit ales de 30.000 lei.

Contributia de asigurari sociale datorata va fi in suma de 7.500 lei, respectiv 30.000 X 25%.

In situatia in care venitul net anual cumulat realizat de contribuabil la 31.12.2021 va fi peste plafonul anual de 27.600 lei (12X2.300), spre exemplu in suma de 50.000 lei, nu se procedeaza la regularizarea contributiei de asigurari sociale intrucat baza anuala de calcul al contributiei de asigurari sociale o reprezinta venitul ales de contribuabil (in exemplu dat de 30.000 lei), care este mai mare decat nivelul a 12 salarii minime brute pe tara.

5. Termenul de plata a contributiei de asigurari sociale

Termenul de plata a contributiei de asigurari sociale este pana la data de 25 mai, inclusiv a anului urmator celui pentru care se datoreaza contributia.

Persoanele fizice pot efectua plati reprezentand contributia de asigurari sociale datorata, oricand pana la implinirea termenului de plata.

II. CONTRIBUTIA DE ASIGURARI SOCIALE DE SANATATE

1. Persoanele fizice care pot opta pentru plata contributiei de asigurari sociale de sanatate

Urmatoarele persoane fizice pot opta pentru plata contributiei:

a) persoanele fizice care au estimat pentru anul curent venituri anuale cumulate, sub nivelul plafonului minim de 12 salarii minime brute pe tara.