Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

ANAF a publicat un material informativ detaliat referitor la Declaratia Unica, care vine in sprijinul contribuabililor, oferind informatii clare si precise despre modul corect de completare si depunere a formularului, cu scopul de a facilita intelegerea si respectarea obligatiilor fiscale. Materialul ofera indrumari esentiale pentru persoanele fizice care trebuie sa depuna aceasta declaratie, asigurandu-se astfel ca procesul se desfasoara corect si eficient.

Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice (Formular 212) se depune de persoanele fizice care:

● obtin venituri pentru care impozitul nu a fost retinut la sursa;

● obtin pierderi ce se reporteaza;

● datoreaza contributii sociale obligatorii pentru veniturile obtinute, chiar daca acele venituri au fost impozitate la sursa.

Copiaza Link-ul catre aceasta sectiune: Structura Declaratiei unice 2024-2025

Copiaza Link-ul catre aceasta sectiune: Structura Declaratiei unice 2024-2025

Prin urmare, structura Declaratiei Unice 2024-2025 este:

➔ Capitolul I – Date privind impozitul pe veniturile realizate si contributiile sociale datorate pentru anul 2024.

Cuprinde toate categoriile de venituri, cu exceptia:

- veniturilor impozitate la sursa pentru care impozitul este final;

Si (situatie tranzitorie pentru DU din acest an)

- veniturilor care s-au declarat exclusiv in capitolul II (Declaratia unica estimativa) conform legislatiei anului 2024 (veniturile din activitati independente si din activitati agricole impuse pe baza normelor de venit, veniturile in lei din cedarea folosintei bunurilor impuse pe baza cotelor forfetare de cheltuieli).

➔ Capitolul II - Date privind contributia de asigurari sociale de sanatate (CASS) datorata de catre persoanele fizice care opteaza pentru plata contributiei pentru anul 2025.

Important!

Contribuabilii care obtin, in anul 2025, venituri din activitati independente impozitate la norma de venit, venituri din activitati agricole impozitate la norma de venit, venituri in lei din chirii, care anterior se declarau exclusiv in capitolul II al declaratiei unice (declaratia unica estimativa) nu depun in acest an declaratia unica pentru stabilirea impozitului intrucat:

- pentru anul 2024 veniturile de aceasta natura au fost declarate in capitolul II al declaratiei unice.

- pentru anul 2025 vor depune declaratia unica 2025-2026 pana in 25.05.2026;

✔ Contribuabilii carora le inceteaza calitatea de asigurat in sistemul asigurarilor sociale de sanatate si doresc sa fie asigurati in acest sistem trebuie sa opteze pentru acest lucru, bifand casuta corespunzatoare situatiei lor, in Capitolul II din DU.

Declaratia unica s-a modificat! Iata modul corect de completare in 2025, cu exemple pentru toate tipurile de venit!

Evitati ca ANAF sa va recalculeze impozite si contributii impovaratoare! Folositi acest ghid practic cu instructiuni clare si recomandari profesioniste!

Copiaza Link-ul catre aceasta sectiune: Reguli generale privind completarea declaratiei unice

Se completeaza cate o sectiune pentru fiecare categorie si sursa de venit, pentru veniturile realizate.

Pentru acest lucru:

- la formularul DU hartie se vor folosi anexe, daca PF are venituri din mai multe surse care se declara in aceeasi subsectiune.

- la fomularul DU electronic se genereaza o noua categorie de venit sau sursa de venit apasand butonul „Adauga venit”.

La Cod de identificare fiscala se trece CNP/NIF (13 caractere numerice) al persoanei fizice care isi completeaza / pentru care se completeaza DU.

Daca declaratia se completeaza de imputernicit/curator fiscal, acesta isi trece datele de identificare la pct. C „Date de identificare ale imputernicitului/curatorului fiscal” din DU.

Rubrici dedicate persoane fizice nerezidente care obtin venituri impozabile in Romania:

In caseta "Cod de identificare fiscala din strainatate" se inscrie codulde identificare fiscala al contribuabilului nerezident, emis de autoritatea fiscala din statul al carui rezident este persoana fizica nerezidenta.

Rubrica "Nerezident" se bifeaza de contribuabilii care la momentul realizarii venitului aveau calitatea de nerezidenti.

Ghidul Practic al Monografiilor Contabile 2026

Calendarul contabilului vesel 2026

Cartea verde a Contabilitatii 2026

Capitolul I - Prima sectiune este dedicata veniturilor realizate din Romania si cuprinde 3 subsectiuni

Veniturile Subsectiunii I.1.1.:

1. Activitati independente - veniturile din activitati independente, pentru care venitul net se stabileste in sistem real, pe baza datelor din contabilitate (nu venituri din activitati independente impozitate la norma de venit, nu contracte de activitate sportiva!);

2. Drepturi de proprietate intelectuala - venituri din drepturi de proprietate intelectuala, cu exceptia celor pentru care impozitul se retine la sursa: venituri platite de entitati care nu conduc evidenta contabila care se impoziteaza pe baza cotelor forfetare de cheltuieli si venituri in cazul carora s-a optat pentru impozitarea in sistem real.

3. Cedarea folosintei bunurilor (altele decat cele de la pct.4):

● venituri din chirii in valuta obtinute in anul 2024;

● Venituri din chirii in lei daca activitatea a inceput in luna decembrie 2024;

● Venituri din chirii platite de persoane juridice sau alte entitati care au obligatia de a conduce evidenta contabila in cazul in care venitul brut este platit exclusiv in natura, precum si in cazul sumelor reprezentand garantie utilizata pentru plata chiriei stabilita prin contract;

4. Cedarea folosintei bunurilor, in scop turistic - venituri din cedarea folosintei bunurilor din inchirierea in scop turistic a unui numar de peste 5 camere, situate in locuinte proprietate personala, indiferent de numarul de locuinte in care sunt situate acestea, impuse in sistem real;

5. Activitati agricole: venituri din activitati agricole pentru care venitul net se stabileste in sistem real, pe baza datelor din contabilitate;

6,7. Silvicultura si/sau piscicultura – aceste venituri se impoziteaza in sistem real;

8. Castiguri/pierderi din transferul titlurilor de valoare si orice alte operatiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum si din transferul aurului de investitii, pentru care contribuabilii au obligatia depunerii declaratiei;

9. Alte surse definite conform art. 114 din Codul fiscal:

● veniturile obtinute de catre alte persoane decat titularul dreptului de proprietate, fost proprietar sau mostenitorii legali ori testamentari ai acestuia, de la Autoritatea Nationala pentru Restituirea Proprietatilor ca urmare a valorificarii dreptului de creanta dobandit in legatura cu masurile pentru finalizarea procesului de restituire, in natura sau prin echivalent, a imobilelor preluate in mod abuziv in perioada regimului comunist in Romania potrivit prevederilor Legii nr. 165/2013, altele decat cele care se incadreaza in categoria venituri din activitati independente;

● veniturile obtinute de cedent ca urmare a cesiunii de creanta, respectiv de cesionar din realizarea venitului din creantele respective, altele decat cele prevazute anterior, inclusiv in cazul drepturilor de creante salariale obtinute in baza unor hotarari judecatoresti ramase definitive si irevocabile/hotarari judecatoresti definitive si executorii, din patrimoniul personal, altele decat cele care se incadreaza in celelalte categorii de venituri prevazute de Codul fiscal si cele neimpozabile;

● venituri din transferul de moneda virtuala;

● veniturile din transferul posesiei de fapt notate in cartea funciara in conditiile art. 13 si 41 din Legea cadastrului si a publicitatii imobiliare nr. 7/1996, republicata, cu modificarile si completarile ulterioare, prin acte intre vii.

Subsectiunea I.1.2 se completeaza de contribuabilii care au inceput in luna decembrie 2024 o activitate independenta impusa la norma de venit, conform art. 120 alin. (8) din

Codul fiscal. Cei care au desfasurat activitate intregul anul 2024 sau au inceput activitatea in acest an, anterior lunii decembrie, au avut obligatia sa declare norma de

venit, ajustata dupa caz, in Capitolul II al Declaratiei Unice 2023-2024.

In Subsectiunea I.1.3. se declara veniturile din inchirierea in scop turistic a camerelor situate in locuinte proprietate personala, impuse pe baza normelor de venit, conform

art. 85 alin. (49) din Codul fiscal, aceasta categorie declarandu-se exclusiv dupa incheierea anului de obtinere a veniturilor.

Capitolul I - a doua sectiune este dedicata veniturilor din strainatate supuse impozitarii in Romania, obtinute in anul 2024 de catre persoanele fizice rezidente

romane, continand 2 subsectiuni:

In Subsectinea I.2.1. se declara impozitul pe veniturile din strainatate.

Subsectiunea I.2.2. se completeaza de catre persoanele fizice care au realizat in anul 2024 venituri reprezentand remuneratii, indemnizatii si alte venituri similare, precum si orice alte avantaje, in bani si/sau in natura, obtinute din strainatate in calitate de membri ai consiliului de administratie, membri ai directoratului, membri ai consiliului de supraveghere, administratori, directori, cenzori, membri fondatori, reprezentanti in adunarea generala a actionarilor sau orice alte activitati desfasurate in functii similare pentru activitatea desfasurata in strainatate la angajatori/platitori de venit care nu au sediul permanent si nu sunt rezidenti fiscali in Romania si care au obligatia de a calcula si plati contributia de asigurari sociale si/sau contributia de asigurari sociale de sanatate potrivit Codului fiscal.

Capitolul I - Sectiunea I.3 se completeaza de contribuabilii care datoreaza contributii sociale obligatorii pentru veniturile obtinute in anul 2024.

! Subsectiunile se completeaza doar daca datele difera fata de cele declarate in capitolul II al Declaratiei Unice 2023-2024

Pentru completarea acestei subsectiunii I.3.2.1 va reamintim ca CASS se stabileste ca procent (10%) din venitul net insa exista un minim de plata de 1980 lei pentru anul 2024 daca, din alte surse, extrasalariale sau salariale, nu ati cotizat la acest nivel ori nu va incadrati la anumite categorii de persoane exceptate de la plata contributiei de asigurari sociale de sanatate.

Contribuabilii care obtin venituri din activitati independente, impuse in sistem real si contribuabilii care obtin venituri din drepturi proprietate intelectuala impuse in sistem real completeaza Sectiunea I.4 si Sectiunea 1.5 in vederea stabilirii venitului net anual impozabil prin deducerea contributiei de asigurari sociale si, dupa caz, a contributiei de asigurari sociale de sanatate.

Nou!

Capitolul I - Sectiunea I.6 se completeaza automat, in urma completarii randului 8 din subsectiunea I.3.1.2.1 „CASS datorata pentru veniturile din activitati independente prevazute la art.155 alin.(1) lit.b) din Codul fiscal” de catre persoanele fizice care au realizat numai venituri din contracte de activitate sportiva de la mai multi platitori de venit si CASS retinuta la sursa este mai mare decat cea corespunzatoare unei baze de calcul egale cu nivelul de 60 de salarii minime brute pe tara – plafon maxim CASS (198.000 lei pentru anul 2024).

Va rezulta un CASS platit in plus dar si un impozit de plata intrucat impozitul a fost, in cursul anului de realizare a veniturilor, diminuat ca urmare a deducerii unui

CASS mai mare.

! Veniturile din contractele de activitate sportiva intra in categoria veniturilor din activitati independente insa in cazul lor impozitul si contributiile sociale (CAS si CASS) se retin la sursa.

Doar contributia de asigurari sociale de sanatate se deduce din venitul brut pentru calculul impozitului pe venit.

Capitolul I - Sectiunea I.7 se completeaza automat in urma completarii celorlate sectiuni, fiind un sumar al obligatiilor privind impozitul si contributiile sociale.

Capitolul I - Sectiunea I.8 este dedicata eventualelor bonificatii pentru plata impozitului si a contributiilor sociale insa, intrucat legea anuala a bugetului de stat nu a prevazut acordarea de bonificatii pentru anul 2024, aceasta sectiune nu poate fi completata.

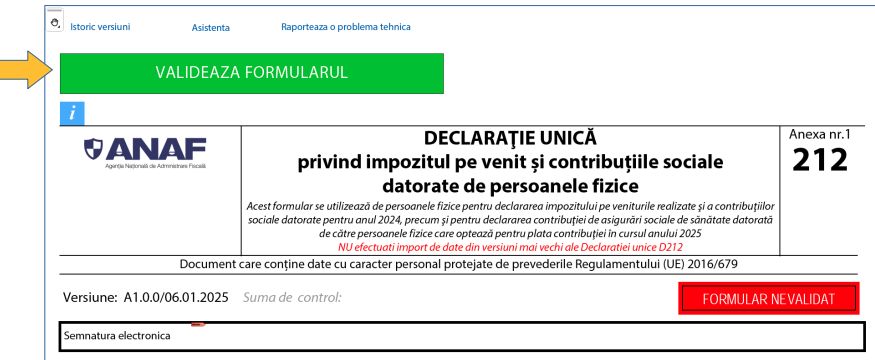

Important! In formularul electronic, campurile cu chenar rosu se completeaza obligatoriu. Dupa completare, aceasta se valideza pe butonul de pe prima pagina, stanga, sus

Copiaza Link-ul catre aceasta sectiune: Rectificarea declaratiei unice

Declaratia rectificativa se utilizeaza de contribuabil pentru:

- corectarea impozitului pe venit precum si a contributiilor sociale datorate;

- modificarea datelor de identificare a persoanei fizice;

- modificarea unor date referitoare la categoria/sursa veniturilor sau a nivelului acestora;

- modificarea unor date referitoare la contributia de asigurari sociale si contributia de asigurari sociale de sanatate;

- rectificarea incadrarii optiunii pentru CASS de la lit. A-F de la capitolul II;

- corectarea altor informatii prevazute de formular.

Declaratia rectificativa se intocmeste pe acelasi formular, bifandu-se dupa caz casuta/casutele "Declaratie rectificativa privind Capitolul I" si/sau "Declaratie rectificativa privind Capitolul II", si completandu-se, dupa caz, capitolul/capitolele respective unde se inscriu toate datele si informatiile prevazute in capitolul supus rectificarii, inclusiv cele care nu difera fata de declaratia initiala/anterioara.

! Exista doar o declaratie initiala – prima declaratie depusa fara erori - si aceasta nu are nicio bifa de rectificativa selectata.

Declaratia rectificativa este declaratia cu cel putin o bifa de rectificativa selectata (la capitolul I sau capitolul II sau la ambele capitole);

Declaratia nu poate fi depusa si nu poate fi corectata dupa anularea rezervei verificarii ulterioare*, cu exceptiile prevazute la art. 105 alin. (6) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

In situatia in care contribuabilul depune declaratia dupa anularea rezervei verificarii ulterioare potrivit art. 105 alin. (6) din Codul de procedura fiscala, se bifeaza caseta corespunzatoare temeiului legal pentru aceasta depunere.

Casuta "Declaratie rectificativa ca urmare a unei notificari de conformare" se bifeaza in situatia in care rectificarea datelor declarate anterior se efectueaza ca urmare a unei notificari de conformare, in conditiile Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

Atentie !

In cazul categoriei de venit „Venituri din activitati independente”:

● Pastrati acelasi numar si aceeasi data a documentului de autorizare pe care le-ati inscris in prima declaratie depusa dupa inceperea activitatii. Inscrierea unui alt numar/data este vazuta de sistemul informatic al ANAF ca o alta activitate, distincta;

● Daca in anul 2024 ati obtinut venituri din activitati independente impuse pe baza normelor de venit nu completati anul acesta capitolul I cu aceste venituri (cu exceptia inceperii activitatii in luna decembrie 2024). Ele trebuie sa fie completate/rectificate in capitolul II al Declaratiei Unice 2023-2024. Declararea in capitolul I conduce la dublarea impozitului;

● La sectiunea I.4 completati CAS si/sau CASS datorate, atentie sa nu treceti baza de calcul al acestora;

● In cazul veniturilor din activitati independente exista reguli speciale de stabilire a CASS – veniturile nu se raporteaza la un plafon, se datoreaza ca procent (10%) din venitul net si exista un minim de plata de 10% din 6 salarii minime daca, din alte surse, extra-salariale sau salariale, nu ati cotizat la acest nivel ori nu va incadrati la anumite categorii de persoane exceptate de la plata contributiei de asigurari sociale de sanatate.

In cazul categoriei de venit „Venituri din cedarea folosintei bunurilor”:

● Pastrati acelasi numar si aceeasi data ale contractului initial. Inscrierea unui alt numar/data este vazut de sistemul informatic al ANAF ca un contract distinct;

● Nu completati capitolul I al declaratiei actuale pentru veniturile in lei din chirii obtinute in anul 2024. Ele trebuiau declarate doar in capitolul II al declaratiei anului trecut. Orice corectie/adaugare contract, in acest caz, se face doar prin rectificarea capitolului II din DU pe anul trecut.

● Completati data inceperii activitatii ori data incetarii activitatii, doar daca acestea intervin in anul de impunere pentru care se completeaza DU;

● Daca ati inchiriat unei persoane juridice, aceasta va retine impozitul pe venit datorat dar nu va retine si CASS in cazul in care il veti datora. In cazul in care depasiti unul din plafoanele de 6, 12 sau 24 salarii minime brute pe tara va trebui sa declarati dvs CASS in Capitolul I din DU.

Alte observatii:

● CASS se datoreaza daca se depaseste plafonul de 6 salarii minime, prin insumarea mai multor venituri extra-salariale (mai putin veniturile din activitati independente care reprezinta o categorie distincta in ceea ce priveste calculul CASS si venituri din premii si jocuri de noroc).

Nu uitati sa insumati eventualele dobanzi, dividende, venituri din alte surse incasate. ! Pentru dobanzile incasate la titluri de stat Tezaur sau Fidelis nu se datoreaza impozit pe venit si CASS (nu se insumeaza la calculul plafonului minim de 6 salarii minime brute pe tara);

● Nu confundati termenul de rectificare cu termenul de regularizare (Nu bifati rectificativa la cap. I cu scopul de a face o regularizare a impozitului estimat declarat anul trecut prin Capitolul II).

Copiaza Link-ul catre aceasta sectiune: Termen de depunere

● 26 mai 2025 inclusiv, in vederea declararii venitului realizat si stabilirii/definitivarii impozitului anual pe venit si a contributiilor sociale.

Acesta este si termen de plata pentru obligatiile anului 2024.

● Oricand in cursul anului 2025, in vederea declararii CASS de catre persoanele fizice care opteaza pentru plata contributiei.

Atentie! Intrucat data de 25.05.2025 este zi nelucratoare (duminica), termenul pentru indeplinirea obligatiei de depunere se prelungeste pana in prima zi lucratoare urmatoare - 26.05.2025.

Noile reglementari privind formularul „Declaratia Unica” reflecta un efort semnificativ de a simplifica procedurile fiscale si de a adapta documentul la modificarile legislative recente. Aceste reglementari au fost transpuse in formularul declaratiei unice prin completarea sau eliminarea unor sectiuni. Instructiuni clare privind lucrul cu noul formular gasiti in ghidul pe care vi-l punem la dispozitie. Detalii aici >>

Copiaza Link-ul catre aceasta sectiune: Modalitati de depunere a declaratiei unice

I. Prin mijloace electronice de transmitere la distanta:

- prin intermediul serviciului "Spatiul privat virtual" (SPV), accesand casuta „Depunere Declaratie unica si alte formulare SPV-PF” din partea dreapta sus a paginii principale a site-ului www.anaf.ro si folosind numele de utilizator si parola contului SPV.

- pe site-ul e-guvernare.ro - https://decl.anaf.mfinante.gov.ro/ daca PF detine o semnatura electronica calificata

Formularul electronic poate fi descarcat de pe site-ul www. anaf.ro/Servicii Online/Descarcare Declaratii Electronice sau aici >>

● Descarcati formularul pe calculatorul dvs. unde il puteti completa, valida, salva si apoi trimite pe calea indicata in pagina anterioara;

● Daca transmiterea s-a efectuat cu succes veti primi un mesaj cu privire la inregistrarea acestuia sub un numar care v-a fost alocat;

● Ulterior, pe adresa de email asociat contului de SPV si in sectiunea „Mesaje” din contul dvs SPV veti primi un alt numar numit „index de incarcare” si un link unde puteti verifica daca declaratia a fost depusa fara erori si este valida;

● Declaratiile care au erori nu sunt considerate depuse. In acest caz trebuie sa verificati sursa erorilor, sa le remediati, sa salvati declaratia si sa o retransmiteti;

II. In format hartie, direct la registratura organului fiscal de domiciliu sau prin posta, cu confirmare de primire.

Declaratia se pune gratuit la dispozitia contribuabilului sau poate fi descarcata de pe site-ul www.anaf.ro/Asistenta Contribuabili/Declararea obligatiilor fiscale/Toate

formularele cu explicatii ori accesand direct linkul >>

Declaratia unica se poate depune si la Primaria de domiciliu, pentru localitatile unde nu exista un sediu ANAF.

Data depunerii declaratiei in format hartie este data inregistrarii acesteia la organul fiscal/primarie sau data depunerii la posta, dupa caz

Copiaza Link-ul catre aceasta sectiune: Recomandari ANAF

Recomandam depunerea online a Declaratiei unice deoarece, fata de formatul pe hartie:

● Formularul electronic este mult mai usor de completat putand sa selectati doar sectiunile dedicate veniturilor pe care le obtineti;

● Formularul electronic ofera lamuriri/explicatii legate de completarea anumitor campuri;

● Formularul electronic calculeaza automat, in functie de venituri, de exemplu: cotele forfetare de cheltuieli, baza de impozitare, impozitul, contributia de sanatate datorata, limitele neimpozabile in cazul veniturilor agricole etc;

● Formularul electronic blocheaza campurile care nu trebuie completate, in functie de categoria de venituri pe care ati selectat-o;

● Dupa depunerea online, aveti un feedback rapid cu privire la existenta anumitor erori ori atentionari, putand sa le remediati de indata;

Atentie! Erorile si atentionarile sunt generate de nerespectarea unor corelatii. Nu veti fi atentionati cu privire la faptul ca nu ati declarat anumite venituri/faptul ca la nivelul veniturilor declarate ati datora si contributii sociale etc.

HG 184/2026: noi prevederi legislative privind ACCIZELE!

Articole similare

Conferinta Nationala de Fiscalitate si Contabilitate, 10 martie 2026: Modificari fiscale explicate si sesiune de intrebari si raspunsuriDeclaratia Unica 2025. Cum se completeaza si depune de catre persoanele fizice - Ghid ANAFNoutati privind Declaratia unica precompletata: masuri aprobate de GuvernDeclaratia Unica 2024: cum se completeaza pentru veniturile din activitati agricole impuse pe baza de norme de venitDeclaratia unica, formular 212: Ghid ANAF pentru completare si depunereUltimele articole

Declaratia unica 2024: cum sa o completati fara greseliDeclaratia Unica: 5 exemple practice de completareCum completam Declaratia Unica pentru dividende si chirii in leiCompletarea Declaratiei 230 in 2023: GHID foto ANAF – explicatii pe sectiuniInchiriere in scop turistic. Cum se completeaza Declaratia unicaArticole similare

Cum se declara fiscal veniturile obtinute din strainatate: Precizarile ANAFRecuperarea sumelor acordate necuvenit salariatilor: Tratament contabil si implicatii fiscaleCe taxe plateste un apicultor cu PFA in 2026 - ghid complet cu CAS, CASS si Declaratia UnicaTVA si controale ANAF: Tot ce trebuie sa stiti inainte de verificareDeclaratia Unica 212: Ce clarificari aduce ANAF in urma intrebarilor adresate prin chatbot-ul ANAUltimele articole

Declaratia Unica precompletata 2026: Noutati, completare si depunereFormularele 100 si 710 vor fi actualizate de ANAFDeclaratia Unica 2025. Cum se completeaza si depune de catre persoanele fizice - Ghid ANAFContabilitatea devine mai simpla cu aceste doua GHIDURI practice: Tot ce ai nevoie pentru o activitate fara eroriDeclaratia Unica - Ghid complet ANAF: Ce cuprinde, termen de depunere si cum poate fi corectata D212Articole similare

Declaratia Unica, FORMULAR 212: Ghid complet ANAF pentru completare si depunereDeclaratia unica se modifica: Formular actualizat si noi instructiuni de completare, conform reglementarilor recente [Proiect ANAF]Radiere PFI (Persoana Fizica Independenta): Care sunt demersurile la ANAFDeclaratia Unica 2025. Cum se completeaza si depune de catre persoanele fizice - Ghid ANAFIntreprindere individuala: Cum se completeaza Declaratia Unica in 2025Ultimele articole

Declaratia unica 2025: Modul corect de completare, cu exemple pentru toate tipurile de venitDeclaratia unica: Din 2025, avem un Formular inteligent pentru Declaratia 212Declaratia Unica 2025: ANAF a publicat PDF-ul inteligentTOP 12 noutati legislative de care trebuie sa tineti cont in 2025!Obtineti venituri din chirii? Iata ce este important sa stiti!

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!