ANAF a publicat in Monitorul Oficial actul normativ pentr modificarea Nomenclatorului obligatiilor fiscale care se platesc in contul unic.

Ordinul nr. 551/2021 pentru modificarea anexei la OPANAF nr. 1.612/2018 pentru aprobarea Nomenclatorului obligatiilor fiscale care se platesc in contul unic a aparut in Monitorul Oficial nr. 377 din 12 aprilie 2021, la trei zile dupa ce ANAF publicase proiectul pe site-ul oficial.

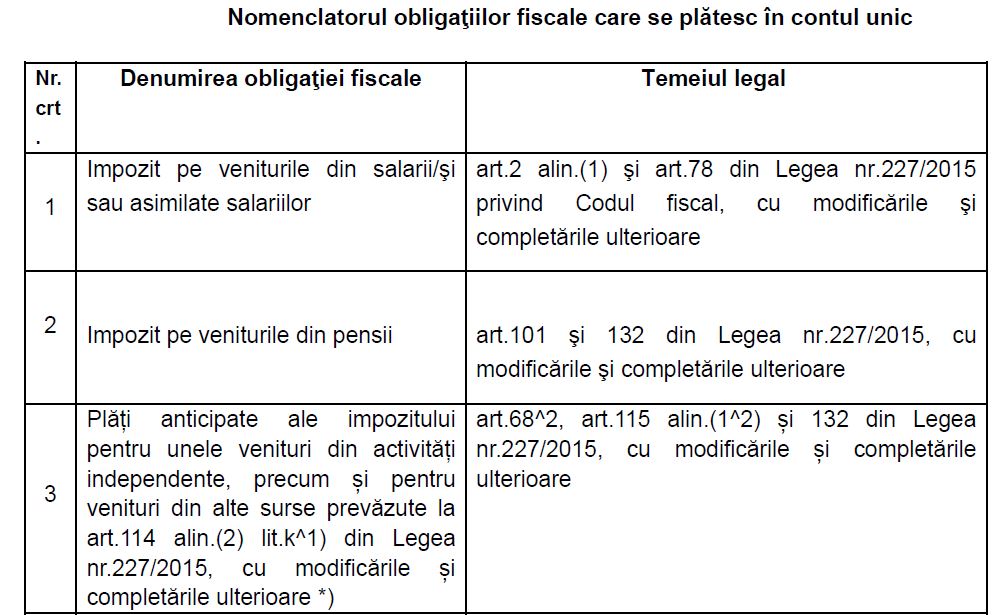

Din referatul de aprobare reiese ca este necesara eliminarea taxei pe activele financiare (celebra taxa pe lacomie) din Nomenclatorul obligatiilor fiscale care se platesc in contul unic de disponibil. 55.03 "Sume incasate pentru bugetul de stat, bugetul asigurarilor sociale de stat si bugetul Fondului national unic de asigurari sociale de sanatate, in curs de distribuire", precum si introducerea in acest nomenclator a platilor anticipate ale impozitului pentru unele venituri din activitati independente.

Prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 1612/2018, cu modificarile si completarile ulterioare au fost aprobate obligatiile fiscale care se platesc de catre contribuabili persoane juridice in contul unic.

Ordonanta de urgenta a Guvernului nr. 1/2020 privind unele masuri fiscal-bugetare si pentru modificarea si completarea unor acte normative reglementeaza la art.II abrogarea prevederilor legale prin care a fost instituita taxa pe activele financiare, respectiv art 86 - art. 89 alin. (1) din capitolul IV din Ordonanta de urgenta a Guvernului nr. 114/2018 privind instituirea unor masuri in domeniul investitiilor publice si a unor masuri fiscal-bugetare, modificarea si completarea unor acte normative si prorogarea unor termene, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 1116 din 29 decembrie 2018, cu modificarile si completarile ulterioare, si articolele IX si X din Ordonanta de urgenta a Guvernului nr. 19/2019 pentru modificarea si completarea unor acte normative, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 245 din 29 martie 2019.

De asemenea, potrivit prevederilor art. XVIII al acestui act normativ: ,,Declararea taxei pe active aferente anului 2019 se efectueaza pana la data de 25 august 2020 inclusiv.

Diferentele in plus fata de taxa pe active aferenta semestrului I 2019 se platesc pana la data de 25 august 2020 inclusiv, iar diferentele in minus se restituie/se compenseaza potrivit dispozitiilor Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare”.

PFA II IF Taxe Impozite Deduceri Contributii 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Totodata, prin Legea nr. 296/2020 pentru modificarea si completarea Legii nr. 227/2015 privind Codul fiscal au fost introduse prevederile art. 68^2, potrivit carora, veniturile realizate de catre contribuabili, altii decat titularul dreptului de proprietate, fost proprietar sau mostenitorii legali ori testamentari ai acestuia, de la Autoritatea Nationala pentru Restituirea Proprietatilor, ca urmare a valorificarii dreptului de creanta dobandit in legatura cu masurile pentru finalizarea procesului de restituire, in natura sau prin echivalent, a imobilelor preluate in mod abuziv in perioada regimului comunist in Romania potrivit prevederilor Legii nr. 165/2013 privind masurile pentru finalizarea procesului de restituire, in natura sau prin echivalent, a imobilelor preluate in mod abuziv in perioada regimului comunist in Romania, cu modificarile si completarile ulterioare, sunt calificate ca fiind venituri din activitati independente, daca sunt indeplinite cel putin 4 din criteriile prevazute la art. 7 pct. 3 din Codul fiscal.

Contribuabilii care realizeaza, individual sau intr-o forma de asociere, astfel de venituri au obligatia sa efectueze plati anticipate in contul impozitului anual datorat la bugetul de stat.

Plata anticipata se efectueaza prin retinerea la sursa a impozitului de catre CEC Bank - S.A., prin aplicarea cotei de 10% asupra venitului brut, la fiecare plata si se plateste la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei in care a fost retinut.

Totodata potrivit art. 114 lit. k^1 din legea mai sus mentionata de modificare a Codului fiscal, veniturile realizate de catre contribuabilii altii decat titularul dreptului de proprietate, fost proprietar sau mostenitorii legali ori testamentari ai acestuia, de la Autoritatea Nationala pentru Restituirea Proprietatilor ca urmare a valorificarii dreptului de creanta dobandit in legatura cu masurile pentru finalizarea procesului de restituire, in natura sau prin echivalent, a imobilelor preluate in mod abuziv in perioada regimului comunist in Romania potrivit prevederilor Legii nr. 165/2013 care nu sunt calificate ca fiind venituri din activitati independente, sunt definite ca venituri din alte surse. Impozitul pe venit se calculeaza prin retinerea la sursa, la fiecare plata, de catre CEC Bank - S.A., prin aplicarea cotei de 10% asupra venitului brut si se plateste la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei in care a fost retinut.

De asemenea, prin Ordinul ministrului finantelor, al ministrului muncii si al ministrului sanatatii nr. 203/207/188/2021 pentru aprobarea modelului, continutului, modalitatii de depunere si de gestionare a "Declaratiei privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate", publicat in Monitorul Oficial al Romaniei, Partea I, nr. 174 din 19 februarie 2021, s-au completat temeiurile legale pentru o serie de obligatii fiscale care se declara prin aceasta declaratie si se platesc in contul unic.

Consulta documentele atasate mai jos:

Documentul ANAF + Anexa (Nomenclatorul) >>