Agentia Nationala de Administrare Fiscala a actualizat, in data de 16 noiembrie 2022, PDF-ul inteligent necesar pentru generarea D398.

D398 reprezinta Declaratia speciala de TVA, (VAT Return) - conform art. 314, 315 si 3152 din Codul Fiscal. Aplicatia poate fi utilizata pentru completarea si depunerea Declaratiei speciale de TVA OSS (One Stop Shop).

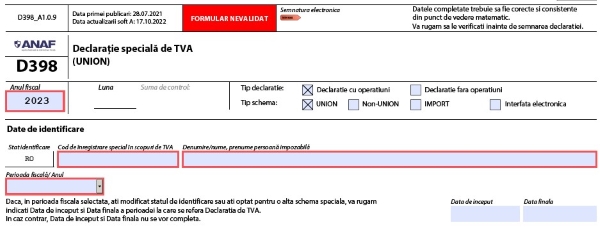

ATENTIE!

Toate valorile sunt exprimate in EURO.

Citeste si: Firma inregistrata in OSS. Cum se completeaza Declaratia speciala de TVA 398

Declaratia 398 speciala de TVA: descarca versiunea actualizata

Soft A - D398 - actualizat in 16 noiembrie 2022

Registrul de Evidenta Fiscala PFA

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Marea Carte Verde a Monografiilor Contabile 2026

Structura - actualizat in 16noiembrie 2022

Declaratia 398 - cine are obligatia depunerii

Declaratia speciala de TVA se depune de catre persoanele impozabile care aplica:

- regimul special pentru servicii prestate de persoane impozabile nestabilite in UE, prevazut la art. 314 din Codul fiscal;

- regimul special pentru vanzarile intracomunitare de bunuri la distanta, pentru livrarile de bunuri interne efectuate de interfetele electronice care faciliteaza aceste livrari si pentru serviciile prestate de persoane impozabile stabilite in Uniunea Europeana, dar nu in statul membru de consum - prevazut la art. 315 din Codul fiscal;

- regimul special pentru vanzarea la distanta de bunuri importate din teritorii terte sau tari terte - prevazut la art. 3152 din Codul fiscal.

********

De la 1 iulie 2021 intregul sistem One Stop Shop a devenit operational, facilitand firmelor declararea electronica si plata taxei pe valoarea adaugata (TVA) aferenta anumitor categorii de bunuri si servicii B2C (Business-to-Consumer).

O persoana impozabila care este inregistrata in regimul special de TVA OSS intr-un stat membru UE (statul membru de identificare) va transmite electronic declaratii de TVA OSS in care sunt detaliate livrarile care pot fi declarate in sistemul respectiv OSS impreuna cu TVA datorata. Declaratia TVA este transmisa trimestrial in schema UE si schema non-UE si lunar in schema de import. Aceste declaratii de TVA OSS sunt apoi transmise de catre statul membru de identificare catre statele membre de consum corespunzatoare printr-o retea de comunicatii securizata. Ulterior, statul membru de identificare efectueaza si transferul catre statul membru de consum a platii TVA cuvenite, incasata de la contribuabil.

Declaratia de TVA OSS nu inlocuieste declaratia de TVA pe care o persoana impozabila trebuie sa o depuna in temeiul obligatiilor sale interne de TVA, a explicat ANAF.