Prin Ordonanta de urgenta a Guvernului nr. 107/2024 pentru reglementarea unor masuri fiscal-bugetare in domeniul gestionarii creantelor bugetare si a deficitului bugetar pentru bugetul general consolidat al Romaniei in anul 2024, precum si pentru modificarea si completarea unor acte normative s-au reglementat unele masuri de amnistie fiscala reprezentand anularea unor obligatii bugetare care vizeaza toti contribuabilii care au datorii restante la data de 31 august 2024.

In temeiul art. XV alin. (1) din Ordonanta de urgenta a Guvernului nr. 107/2024, la propunerea presedintelui Agentiei Nationale de Administrare Fiscala, a fost emis Ordinul ministrului finantelor nr. 5521/2024 pentru aprobarea Procedurii de anulare a unor obligatii bugetare.

In contextul adoptarii Ordonantei de urgenta a Guvernului nr. 112/2024 privind modificarea si completarea unor acte normative, prin care au fost modificate si completate dispozitiile care vizeaza masurile de amnistie fiscala reglementate de Ordonanta de urgenta a Guvernului nr. 107/2024 a fost emis Ordinul ministrului finantelor nr. 6410 din 28.10.2024 privind modificarea si completarea Procedurii de anulare a unor obligatii bugetare, aprobata prin Ordinul ministrului finantelor nr. 5.521/2024.

Procedura de anulare a unor obligatii bugetare - care sunt noutatile?

Avand in vedere cele de mai sus, Ministerul Finantelor (MF) propune, printr-un nou proiect de Ordin, modificarea si completarea Procedurii de implementare a masurilor de amnistie fiscala, aprobata prin OMF nr.5521/2024.

In practica s-a constat ca este necesara clarificarea unor aspecte in ceea ce priveste:

--> stabilirea plafonului prevazut la art. XVI din Ordonanta de urgenta a Guvernului nr. 107/2024 raportat la obligatiile bugetare principale individualizate in decizii de impunere emise ca urmare a unui control fiscal in derulare la data de 06 septembrie 2024 sau decizii de impunere din oficiu a veniturilor persoanelor fizice pe anii 2019 si 2020;

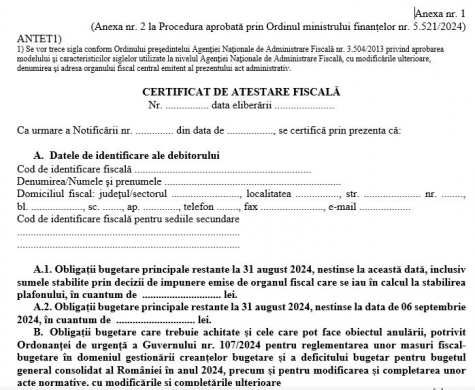

"La stabilirea plafonului de 5.000 lei prevazut la art. XVI din ordonanta de urgenta se iau in considerare obligatiile bugetare principale restante la data de 31 august 2024 inclusiv, ramase nestinse la aceasta data, astfel cum sunt definite la art. I alin. (2) din ordonanta de urgenta, cu exceptia celor prevazute la art. I alin. (6) si art. XVIII din ordonanta de urgenta.

In vederea stabilirii obligatiilor bugetare restante la data de 31 august 2024 inclusiv potrivit prezentului articol, organul fiscal ia in considerare toate aceste obligatii bugetare pe care debitorii persoane fizice le datoreaza, indiferent de sistemele informatice in care acesta le are inregistrate.”

De asemenea, "La articolul 41, dupa alineatul (2) se introduc sapte noi alineate, alin. (3) – (9), cu urmatorul cuprins:

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Examenul de ACCES la STAGIUL CECCAR 2026

PFA II IF Taxe Impozite Deduceri Contributii 2026

”(3) Obligatiile bugetare principale aferente perioadelor fiscale de pana la 31 august 2024 inclusiv, stabilite de catre organul fiscal central prin decizii de impunere pe codul numeric personal, se analizeaza din perspectiva stabilirii plafonului prevazut la art. XVI din ordonanta de urgenta, astfel:

a) obligatiile bugetare principale stabilite prin decizii de impunere din oficiu a veniturilor persoanelor fizice pe anii 2019 si 2020 sau prin decizii de impunere emise urmare unui control fiscal aflat in derulare la data de 6 septembrie 2024, pentru care termenul de plata prevazut la art. 156 alin. (1) din Codul de procedura fiscala s-a implinit pana la data eliberarii certificatului de atestare fiscala sau pana la data depunerii cererii de anulare, dupa caz, dar nu mai tarziu de data de 25 noiembrie 2024 inclusiv, la stabilirea plafonului se au in vedere, cumulat, atat obligatiile bugetare stabilite prin aceste decizii, cat si celelalte obligatii bugetare restante la data de 31 august 2024 ramase nestinse la aceasta data;

b) obligatiile bugetare principale stabilite prin decizii de impunere din oficiu a veniturilor persoanelor fizice pe anii 2019 si 2020 sau prin decizii de impunere emise urmare unui control fiscal aflat in derulare la data de 6 septembrie 2024, pentru care cererea de anulare a fost depusa dupa data de 25 noiembrie 2024 inclusiv, indiferent daca termenul de plata prevazut la art. 156 alin. (1) din Codul de procedura fiscala s-a implinit inainte sau dupa aceasta data, la stabilirea plafonului se au in vedere doar obligatiile bugetare stabilite prin aceste decizii, fara a fi luate in considerare si obligatii bugetare restante la data de 31 august 2024 ramase nestinse la aceasta data.

(4) In situatia in care obligatiile bugetare sunt stabilite prin decizii de impunere emise ca urmare a unei inspectii fiscale aflata in derulare la data de 06 septembrie 2024, debitorul poate achita aceste obligatii utilizand numarul de evidenta a platii.

(5) In alte situatii decat cea prevazuta la alin. (4), sumele incasate se distribuie si/sau sting obligatiile bugetare in ordinea prevazuta la art. 163 si art. 165 din Codul de procedura fiscala sau, dupa caz, la art. 5 din Ordonanta de urgenta a Guvernului nr. 116/2024.

(6) In cazul in care la data eliberarii certificatului de atestare fiscala, procentul de anulare a obligatiilor bugetare principale restante la data de 31 august 2024 era de 50%, iar ulterior, pana la data depunerii cererii de anulare, dar nu mai tarziu de data de 25 noiembrie 2024 inclusiv, se stabilesc noi obligatii fiscale principale si/sau se primesc noi titluri executorii transmise spre recuperare organelor fiscale, care modifica procentul de anulare la 25%, pentru acordarea anularii unor obligatii bugetare potrivit art. XVI din ordonanta de urgenta, debitorii trebuie sa achite 75% din noul cuantum total al obligatiile bugetare principale .

(7) In situatia in care a fost comunicata o decizie de impunere pana la data depunerii cererii de anulare, dar nu mai tarziu de data de 25 noiembrie 2024 inclusiv, iar termenul de plata al obligatiilor stabilite prin acestea se implineste dupa aceasta data, aceste obligatii bugetare se iau in considerare la stabilirea plafonului prevazut la art. XVI din ordonanta de urgenta, impreuna cu alte obligatii bugetare restante la data de 31 august 2024, iar anularea procentului aferent si a accesoriilor se realizeaza numai daca:

a) pentru obligatiile bugetare restante la data depunerii cererii de anulare, dar nu mai tarziu de 25 noiembrie 2024, debitorul achita aceste obligatii pana la data depunerii cererii de anulare;

b) pentru obligatiile bugetare principale stabilite prin decizie de impunere comunicata pana la data depunerii cererii, debitorului i se sting aceste obligatii in termenul prevazut la art. 156 alin.

(1) din Codul de procedura fiscala si acesta depune cererea de anulare in termen de 90 de zile de la data emiterii deciziei de impunere.

(8) In situatia in care documentele care stau la baza anularii unor obligatii bugetare nu se pot edita din sistemele informatice, organele fiscale pot intocmi aceste documente in format hartie urmand ca prin intermediul aplicatiei informatice sa opereze scaderea din evidenta a obligatiilor bugetare in baza deciziilor de anulare aprobate de catre conducatorul organului fiscal, iar ulterior aceste decizii se comunica debitorilor.

(9) Eventualele sume care au stins dupa data intrarii in vigoare a ordonantei de urgenta, procentul de 50%, respectiv 25%, dupa caz, din obligatiile bugetare restante la data de 31 august 2024 inclusiv, din cele stabilite prin deciziile de impunere din oficiu a veniturilor persoanelor fizice pe anii 2019 si 2020 sau prin decizii de impunere emise urmare unui control fiscal aflat in derulare la data de 6 septembrie 2024, precum si din dobanzile, penalitatile si toate accesoriile care pot fi anulate potrivit prevederilor prezentului articol, acestea se restituie potrivit dispozitiilor Legii nr. 207/2015, cu modificarile si completarile ulterioare.”

--> deciziile de atragere a raspunderii raspundere emise de organele fiscale dupa data de 31 august 2024, aferente perioadelor fiscale de pana la data de 31 august 2024, care se vor incadra in prevederile art. I, alin. (2) lit.d) din ordonanta de urgenta;

--> anularea obligatiilor bugetare in cazul persoanelor pentru care s-a atras raspunderea potrvit legislatiei insolventei;

"(1) In cazul persoanelor carora li s-a stabilit raspunderea potrivit Legii nr. 85/2014 privind procedurile de prevenire a insolventei si de insolventa, cu modificarile si completarile ulterioare, sau potrivit Legii nr. 85/2006 privind procedura insolventei, cu modificarile si completarile ulterioare, pentru obligatiile bugetare aferente perioadei anterioare datei de 31 august 2024 inclusiv, organul fiscal efectueaza analiza asupra acestora in functie de creantele ramase de incasat din tabelul definitiv de creante sau din tabelul definitiv consolidat de creante, dupa caz, astfel cum aceste informatii au fost puse la dispozitia organului fiscal de catre

administratorul/lichidatorul judiciar.

(2) Pentru efectuarea analizei asupra obligatiilor bugetare principale si accesorii care intra sub incidenta facilitatilor fiscale prevazute la art. II - V si/sau art. XVI, dupa caz, din ordonanta de urgenta, organul fiscal competent in administrarea persoanei raspunzatoare solicita organului fiscal competent in administrarea debitorului furnizarea informatiilor cu privire la structura creantelor ramase de incasat din tabel definitiv de creante sau din tabelul definitiv consolidat de creante, dupa caz, defalcata pe fiecare creditor, in functie de prioritatea de distribuire a sumelor incasate.

(3) Organul fiscal competent in administrarea debitorului, prin departamentul juridic, transmite administratorului/lichidatorului judiciar o cerere de informatii de natura celor prevazute la alin. (2), in care precizeaza suma ramasa de incasat de la persoana raspunzatoare ca urmare a atragerii raspunderii.

(4) Administratorul/lichidatorul judiciar transmite organului fiscal informatiile solicitate printro adresa, conform modelului prevazut in anexa nr. 14 la prezenta procedura, in care are in vedere structura creantelor conform prevederilor alin. (2).

(5) Organul fiscal competent in administrarea debitorului transmite organului fiscal competent in administrarea persoanei raspunzatoare, un Referat conform modelului prevazut in anexa nr.

15. la prezenta procedura, care cuprinde situatia defalcata pe creditori, a creantelor ramase de incasat din tabelul definitiv de creante sau din tabelul definitiv consolidat de creante, dupa caz, in limita sumei ramase de recuperat de la persoana raspunzatoare. In cazul creantelor bugetare cu care organul fiscal s-a inscris in tabelul definitiv de creante sau in tabelul definitiv consolidat de creante, dupa caz, organul fiscal analizeaza defalcarea acestora, in functie de natura obligatiilor, respectiv obligatii bugetare principale si accesorii raportat la suma ce se cuvine acestuia ca si creditor, in limita sumei ramase de recuperat de la persoana raspunzatoare.

Creditori inscrisi in tabelul definitiv de creante sau in tabelul definitiv consolidat de creante, dupa caz, in ordinea prioritatii la distribuire sunt:

1. Furnizorul de utilitati - 2.000 lei;

2. Salariatii - 5.000 lei

3. ANAF - 7.000 lei

Suma pentru care s-a atras raspunderea persoanei fizice X este de 10.000 lei.

Din suma ce ar trebui incasata de la persoana raspunzatoare, de 10.000 lei, i se cuvine creditorului ANAF suma de 3000 lei, care, in functie de ordinea de stingere prevazuta la art. 165 alin. (6) din Codul de procedura fiscala, se defalca astfel:

a) obligatii bugetare principale in cuantum de 2.000 lei

b) accesorii in cuantum de 1.000 lei.

Avand in vedere ca obligatiile bugetare principale sunt sub plafonul de 5.000 lei reglementat la art. XVI din ordonanta de urgenta, persoana fizica raspunzatoare trebuie sa achite 1.000 lei obligatii bugetare principale si beneficiaza de anularea obligatiilor bugetare principale in cuantum de 1.000 lei si accesorii in suma de 1.000 lei.

(6) In cazul prevazut la alin. (5), odata cu eliberarea certificatului de atestare fiscala conform art. 3, alin. (5) in care vor fi cuprinse inclusiv obligatiile bugetare principale si accesorii pentru care s-a atras raspunderea potrivit legislatiei insolventei, se comunica persoanei raspunzatoare si o instiintare de plata conform modelului prevazut in anexa nr. 16 la prezenta procedura, in care vor fi cuprinse creantele pe care le au de incasat alti creditori decat ANAF, pentru care persoana raspunzatoare trebuie sa efectueze plata, acestea reprezentand conditie de anulare a unor obligatii bugetare.

(7) Sumele incasate de la persoana raspunzatoare se vireaza in contul indicat de administratorul/lichidatorul judiciar, cu exceptia cuantumului aferent stingerii obligatiilor care reprezinta conditie de anulare a unor obligatii bugetare potrivit alin. (5), in cazul in care debitorul se afla in procedura de observatie/reorganizare judiciara/faliment.

(8) In situatia in care debitorul a fost radiat, ca urmare a inchiderii procedurii falimentului, sumele incasate de la persoana raspunzatoare se distribuie pe creantele datorate fiecarui creditor, in baza informatiilor transmise de catre lichidatorul judiciar. In acest caz, lichidatorul judiciar va comunica prin adresa prevazuta la alin. (4) si conturile in care organul fiscal va vira sumele aferente fiecarui creditor.

(9) Cu sumele stinse atat din incasarea obligatiei bugetare principale, cat si din anularea diferentei de obligatii bugetare principale, precum si din anularea accesoriilor, se diminueaza in evidenta debitorului principal obligatiile bugetare existente in evidenta acestuia, cat si, dupa caz, in evidenta celorlalte persoane raspunzatoare obligate la plata in solidar cu persoana careia i s-a comunicat decizia de anulare a unor obligatii bugetare.

(10) Anularea obligatiilor bugetare principale si/sau accesorii, in cazul persoanelor carora li s-a atras raspunderea potrivit legislatiei insolventei se realizeaza numai daca sunt indeplinite conditiile prevazute de art. I- XVIII din ordonanta de urgenta, inclusiv din perspectiva altor obligatii bugetare pe care aceastea le datoreaza decat cele pentru care li s-a atras raspunderea.”

--> intocmirea de catre organele fiscale, in format hartie, a documentelor care stau la baza anularii unor obligatii bugetare in cazul in care acestea nu pot fi editate din sistemele informatice, urmand ca prin intermediul aplicatiilor informatice sa fie operata scaderea din evidenta a obligatiilor bugetare in baza deciziilor de anulare, iar ulterior aceste decizii sa fie comunicate debitorilor, in vederea incadrarii in termenul de 25 noiembrie 2024 prevazut de O.U.G. nr. 107/2024, cu modificarile si completarile ulterioare.

Anexa 1 - Certificat de atestare fiscala

Anexa 2 - Adresa privind structura creantelor inscrise in tabelul definitiv de creante sau in tabelul definitiv consolidat de creante, dupa caz

Anexa 3 - Referat privind repartizarea sumelor de incasat din atragerea raspunderii patrimoniale conform legislatiei insolventei

Anexa 4 – Instiintare de plata