UPDATE in 27 noiembrie 2019. Ordinul ANAF care propune o serie de modificari a certificatului de atestare fiscala a sfost publicat in Monitorul Oficial nr. 945 din 26 noiembrie 2019 - Ordinul nr. 3008/2019.

Este vorba despre documentul care a fost pus in dezbatere publica pe site-ul Fiscului in prima saptamana a lunii noiembrie. Actul sustine modificarea si completarea Procedurii de eliberare a certificatului de atestare fiscala, a certificatului de obligatii bugetare, precum si a modelului si continutului acestora, aprobata prin Ordinul presedintelui ANAF nr. 3654/2015. Prevederile actului normativ se aplica in 30 de zile de la data publicarii in Monitorul Oficial, mai exact – incepand cu 26 decembrie.

Incepand de la data la care va intra in vigoare Ordinul nr. 3008/2019, cererea de eliberare a certificatului de atestare fiscala se va putea depune si prin intermediul sistemului informatic pus la dispozitia autoritatilor si institutiilor publice din administratia publica centrala si locala in vederea furnizarii de servicii, dar si prin intermediul sistemului informatic pus la dispozitia institutiilor de credit, in spatiul privat de pe portalul Fiscului.

Modificarile succesive aduse legislatiei primare, respectiv Legii nr.207/2015 privind Codul de procedura fiscala au incidenta si asupra certificatelor de atestare fiscala, asa ca erau necesare anumite modificari.

Acest aspect a condus la necesitatea armonizarii procedurii de eliberare a certificatului de atestare fiscala cu prevederile modificate ale Codului de procedura fiscala modificat, fapt pentru care a fost elaborat un proiect de ordin care are in vedere urmatoarele:

- reglementarea modalitatii de eliberare a certificatelor de atestare fiscala pentru asocierile si entitatile fara personalitate juridica, caz in care cererea se depune la organul fiscal central in a carui raza teritoriala contribuabilul isi are domiciliul fiscal prevazut la art.31 alin.(1) lit.d) din Codul de procedura fiscala iar certificatul de atestare fiscala nu contine informatii cu privire la modul de indeplinire al obligatiilor fiscale de catre membrii acestora;

"(3) Cererea/Adresa de eliberare a certificatului de atestare fiscala se depune:

a) la registratura organului fiscal central competent;

b) prin posta, cu scrisoare recomandata cu confirmare de primire;

c) prin intermediul serviciului "Spatiu privat virtual";

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Ghid complet Impozitul pe venit si contributiile sociale

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

d) prin intermediul sistemului informatic pus la dispozitia autoritatilor si institutiilor publice din administratia publica centrala si locala in vederea furnizarii de servicii;

e) prin intermediul sistemului informatic pus la dispozitia institutiilor de credit, in spatiul privat de pe portalul ANAF.

Citeste si: Finantele schimba regulile privind SPV-ul. Se anunta noi beneficii pentru utilizatori

- stabilirea termenului de 90 de zile ca si perioada de utilizare a certificatului de atestare fiscala pentru persoanele fizice care nu desfasoara activitati economice in mod independent sau nu exercita profesii libere si a unui termen de 30 de zile pentru celelalte categorii de contribuabili;

- neincluderea la sectiunea A a certificatului de atestare fiscala datorita faptului ca nu sunt considerate obligatii fiscale restante, a:

a) obligatiilor fiscale pentru care s-au acordat si sunt in derulare inlesniri la plata, potrivit legii, daca pentru acestea nu s-a implinit termenul de plata prevazut in actul de acordare a inlesnirii sau se afla in termenul de plata prevazut la art. 194 alin. (1) lit. d), din Codul de procedura fiscala precum si celelalte obligatii fiscale, care sunt conditii de mentinere a valabilitatii inlesnirilor la plata, daca pentru acestea nu s-au implinit termenele suplimentare astfel cum sunt prevazute la art. 194 alin. (1) din acelasi act normativ;

b) sumelor reprezentand creante fiscale care, ulterior deschiderii procedurii insolventei, nu sunt admise la masa credala potrivit legii, sub rezerva ca debitorul sa nu fi fost condamnat pentru bancruta simpla sau frauduloasa ori sa nu i se fi stabilit raspunderea pentru efectuarea de plati ori transferuri frauduloase, inclusiv in cazul atragerii raspunderii acestuia, potrivit legii;

c) sumelor reprezentand creante fiscale care, ulterior deschiderii procedurii reorganizarii judiciare, nu sunt acceptate in planul de reorganizare confirmat de judecatorul-sindic, sub rezerva ca debitorii sa se conformeze planului de reorganizare aprobat;

d) sumelor reprezentand creante fiscale inscrise in titlurile executorii ce au stat la baza sechestrului pentru care s-a realizat valorificarea bunului cu plata in rate potrivit art. 253 din Codul de procedura fiscala, in limita diferentei de pret ce a fost aprobata la plata in rate;

e) obligatiilor fiscale stabilite in acte administrative fiscale contestate potrivit legii, care sunt garantate potrivit art.210-211 sau art.235 din Codul de procedura fiscala.

- completarea mentiunilor relevante pentru situatia fiscala a contribuabililor din certificatul de atestare fiscala cu situatia prevazuta la art.157 alin.(3) sau cea prevazuta la art.194 alin.(1) din Codul de procedura fiscala, respectiv situatia in care suma obligatiilor fiscale datorate de contribuabil/platitor este mai mica sau egala cu sumele certe, lichide si exigibile pe care contribuabilul le are de incasat de la autoritatile contractante, precum si cea in care contribuabilul inregistreaza obligatii fiscale care constituie conditie de acordare a inlesnirilor la plata.

- precizarea celor trei modalitati de transmitere pe cale electronica a certificatelor de atestare fiscala, respectiv prin Spatiul privat virtual, serviciu de comunicare electronica pus la dispozitia contribuabililor si reglementat prin Ordinul ministrului finantelor publice nr.660/2017 privind aprobarea Procedurii de comunicare prin mijloace electronice de transmitere la distanta intre Ministerul Finantelor Publice/organul fiscal central si persoanele fizice, persoanele juridice si alte entitati fara personalitate juridica, prin sistemul informatic PatrimVen, sistem pus la dispozitia autoritatilor si institutiilor publice din administratia publica centrala si locala in vederea furnizarii de servicii de catre Ministerul Finantelor Publice si prin intermediul sistemului informatic pus la dispozitia institutiilor de credit, in spatiul privat de pe portalul ANAF.

- posibilitatea organului fiscal de a indrepta orice eroare materiala din certificatul de atestare fiscala, prin intocmirea unui act de indreptare a erorii materiale.

Consultati documentele atasate mai jos:

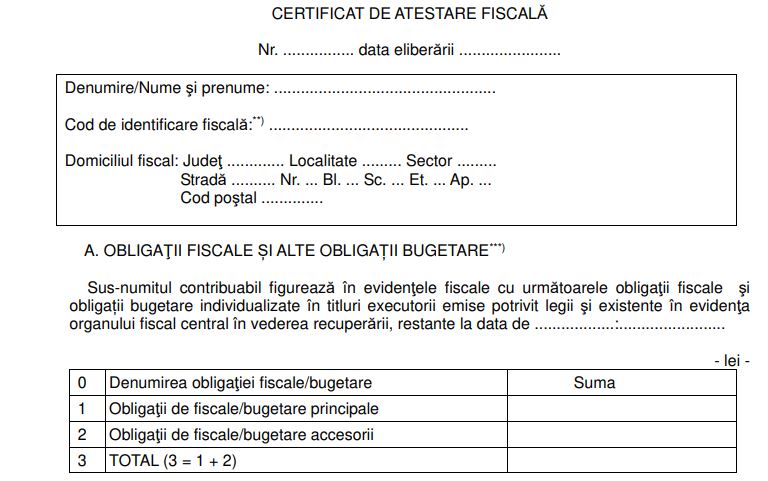

Anexa 2 - certificat de atestare fiscala

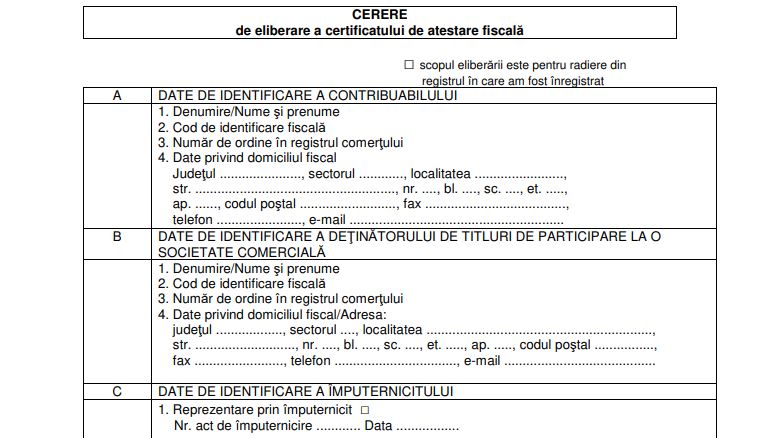

Anexa 3 - cerere de eliberare a certificatului de atestare fiscala