AJFP Dambovita a realizat un material informativ privind stingerea creanterlor fiscale prin executare silita. Dreptul organului de executare silita de a cere executarea silita a creantelor fiscale se prescrie in termen de 5 ani de la data de 1 ianuarie a anului urmator celui in care a luat nastere acest drept. Termenul de prescriptie se poate suspenda sau intrerupe. La implinirea termenului de prescriptie organul fiscal va proceda la incetarea masurilor de realizare si la scaderea debitelor din evidenta.

Executarea silita - prevederi generale

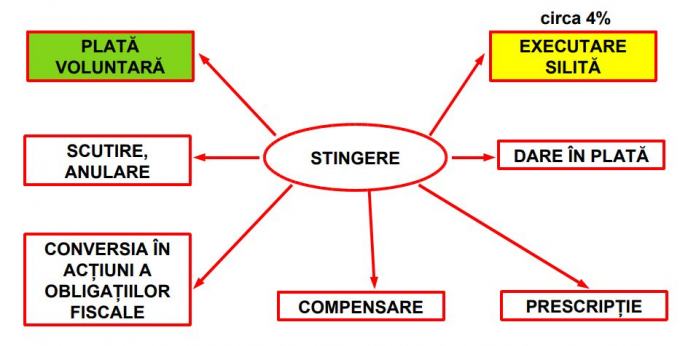

In cazul in care debitorul nu isi plateste de bunavoie obligatiile fiscale datorate si restante, organul fiscal competent, pentru stingerea acestora, incepe executarea silita, cu anumite exceptii:

1. cazul in care exista o cerere de restituire/rambursare in curs de solutionare, iar cuantumul sumei solicitate este egal cu sau mai mare decat creanta fiscala datorata de debitor (art. 220).

2. pentru creantele fiscale stabilite printr-o decizie de organul fiscal, daca debitorul notifica organul fiscal, cu privire la depunerea unei scrisori de garantie/polite de asigurare de garantie potrivit art. 235 (art. 233 - 21).

3. debitorul a obtinut o esalonare la plata (art. 233).

4. debitorul a obtinut in instanta suspendarea executarii (art. 233).

Executorii fiscali

Executarea silita se face de organul de executare silita competent prin intermediul executorilor fiscali. Acestia trebuie sa detina o legitimatie de serviciu pe care trebuie sa o prezinte in exercitarea activitatii.

Executorii fiscali pot:

a) sa intre in orice incinta de afaceri a debitorului, in scopul identificarii bunurilor care pot fi executate silit, precum si sa analizeze evidenta contabila a debitorului in scopul identificarii tertilor ;

b) sa solicite si sa cerceteze orice document sau element material care poate constitui o proba in determinarea bunurilor proprietate a debitorului;

c) sa aplice sigilii asupra bunurilor, intocmind in acest sens procesverbal;

d) sa constate contraventii si sa aplice sanctiuni potrivit legii.

Titlul executoriu

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Executarea silita a creantelor fiscale se efectueaza in temeiul unui titlu executoriu emis potrivit prevederilor Codului de procedura fiscala.

In titlul executoriu se inscriu creantele fiscale, principale si accesorii, neachitate la scadenta, stabilite si individualizate in titluri de creanta fiscala intocmite si comunicate in conditiile legii, precum si creantele bugetare individualizate in alte inscrisuri care, potrivit legii, constituie titluri executorii.

Niciun titlu executoriu nu se poate emite in absenta unui titlu de creanta fiscala emis si comunicat in conditiile legii sau a unui inscris care, potrivit legii, constituie titlu executoriu.

Modificarea titlului de creanta atrage modificarea titlului executoriu in mod corespunzator.

Reguli privind executarea silita

Executarea silita se intinde asupra veniturilor si bunurilor proprietate a debitorului, urmaribile potrivit legii, iar valorificarea acestora se efectueaza numai in masura necesara pentru realizarea creantelor fiscale

si a cheltuielilor de executare.

Executarea silita a bunurilor proprietate a debitorului, urmaribile potrivit legii, se efectueaza, de regula, in limita a 150% din valoarea creantelor fiscale, inclusiv a cheltuielilor de executare, cu exceptia cazului in care din motive obiective in legatura cu situatia patrimoniala a debitorului acest nivel nu poate fi respectat.

Sunt supuse sechestrarii si valorificarii bunurile urmaribile proprietate a debitorului, prezentate de acesta si/sau identificate de catre organul de executare silita, intr-o anumita ordine de prioritate.

In cadrul procedurii de executare silita se pot folosi succesiv sau concomitent modalitatile de executare silita (poprire si sechestru).

Executarea silita a creantelor fiscale nu se perima.