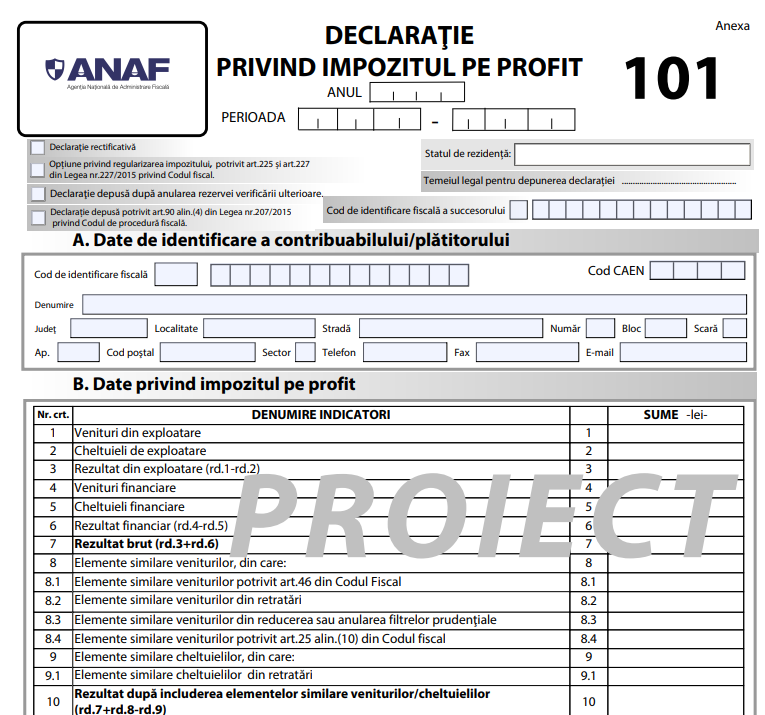

In 9 iulie 2020, ANAF a publicat in proiect de ordin care vizeaza modificarea Declaratiei 101 pentru a include bonificatia de 10%.

Declaratia 101 este completata si depusa de platitorii de impozit pe profit pentru raportarea impozitului pe profit pentru anul anterior.

Ordonanta de urgenta a Guvernului nr.33/2020, cu modificarile si completarile ulterioare, reglementeaza acordarea unei bonificatii pentru plata la termen a impozitului pe profit, datorat pentru trimestrele I-III ale anului 2020.

Potrivit art.1 alin.(6) din ordonanta mentionata, bonificatia calculata se inscrie in mod distinct in declaratia anuala de impozit pe profit.

Ca urmare, se impune modificarea formularului 101 “Declaratie privind impozitul pe profit” si a instructiunilor de completare a acestuia, prin introducerea unui rand pentru evidentierea bonificatiei aplicate conform Ordonantei de urgenta a Guvernului nr.33/2020, cu modificarile si completarile ulterioare, declarata trimestrial prin formularul 100, la rd.1.2. “Bonificatie”.

PFA II IF Taxe Impozite Deduceri Contributii 2026

Ghidul practic al contabilului din domeniul constructiilor

Ghid complet Impozitul pe venit si contributiile sociale

Astfel, prin prezentul proiect de ordin se propune modificarea si completarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr.3386/2016, conform reglementarilor in vigoare.

Lista cu modificarile propuse:

La capitolul II "Completarea declaratiei", la punctul 3 "Sectiunea B «Date privind impozitul pe profit»", instructiunile de la randul 48 se modifica si vor avea urmatorul cuprins:

a) "Randul 48 - se inscriu, pentru anul de raportare, dupa caz, sumele reprezentand impozit pe profit sau plati anticipate in contul impozitului pe profit, declarate trimestrial prin formularul 100, la rd.1 “Suma datorata”. In cazul persoanelor juridice rezidente intr-un stat membru al Uniunii Europene sau al Spatiului Economic European, cu care este incheiat un instrument juridic in baza caruia sa se realizeze schimbul de informatii, respectiv rezidente intr-un stat cu care Romania are incheiata o conventie de evitare a dublei impuneri, care opteaza pentru regularizarea impozitului platit in Romania, potrivit art.225 sau 227, dupa caz, din Legea nr.227/2015, cu modificarile si completarile ulterioare, se inscrie impozitul retinut la sursa de catre platitorul de venit, care constituie plata anticipata in contul impozitului pe profit.”;

b) b) La capitolul II "Completarea declaratiei", la punctul 3 "Sectiunea B «Date privind impozitul pe profit»", dupa instructiunile de completare a randului 48 se introduce un nou text, cu urmatorul cuprins:

"Randul 48.1 - se inscrie suma reprezentand bonificatia aplicata conform Ordonantei de urgenta a Guvernului nr.33/2020 privind unele masuri fiscale si modificarea unor acte normative, cu modificarile si completarile ulterioare, declarata trimestrial prin formularul 100, la rd.1.2. “Bonificatie”.”

ATENTIE!

Pentru a intra in vigoare acest proiect de ordin este necesara publicarea in Monitorul Oficial.

Consulta documentele atasate:

ANEXA 1 - model Declaratia 101