ANAF a publicat in Monitor Ordinul 1722/2021 privind legitimatiile de verificare fiscala. Modelul aprobat prin O.P.A.N.AF. nr. 2225/2016 nu mai este in concordanta cu situatia din prezent, specifica institutia.

Actul normativ a aparut in Monitorul Oficial nr. 1109 din 22 noiembrie 2021.

Noul ordin privind legitimatiile de verificare fiscala reglementeaza urmatoarele:

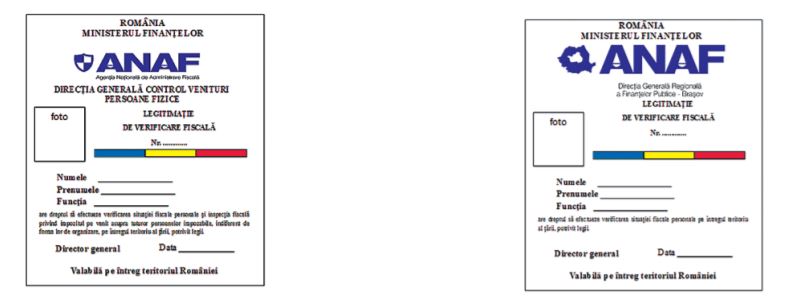

- Modelul legitimatiei de verificare utilizata de catre personalul din cadrul directei generale control fiscal persoane fizice si din cadrul directiilor generale regionale a finantelor publice.

- Utilizarea de catre personalul directei generale control fiscal persoane fizice legitimatiile de verificare si pentru desfasurarea inspectiilor fiscale privind impozitul pe venit in considerarea competentelor stabilite prin O.P.A.N.A.F. nr. 3696/2015 privind exercitarea inspectiei fiscale privind impozitul pe venit asupra tuturor persoanelor impozabile, indiferent de forma lor de organizare, pe intregul teritori al tarii.

- Stabilirea regimului legitimatiilor, a repartizarii plajelor de numere si a evidentei nominale pentru legitimatiile de verificare.

- Dispozitii tranzitorii privind valabilitatea legitimatiilor de verificare eliberate la nivelul directiei generale control venituri persoane fizice.

Ordinul 1722/2021 - legitimatiile de verificare fiscala: extras din actul normativ

Articolul 1

Ghidul practic al contabilului din domeniul constructiilor

Ghid complet Impozitul pe venit si contributiile sociale

Examen Consultant Fiscal 2026

(1) Pentru desfasurarea verificarii situatiei fiscale personale, potrivit titlului VI „Controlul fiscal“ capitol IV „Verificarea situatiei fiscale personale de catre organul fiscal central“ din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, personalul cu atributii de verificare a situatiei fiscale personale va utiliza legitimatii.

(2) Modelul legitimatiei este prevazut in anexa nr. 1.

Articolul 2

(1) Personalul cu atributii de verificare fiscala cuprinde inspectorii din cadrul directiei generale control venituri persoane fizice si din cadrul directiilor generale regionale ale finantelor publice, incadrati in structurile cu atributii de verificare fiscala.

(2) Inspectorii din cadrul directiei generale control venituri persoane fizice vor utiliza legitimatiile de verificare prevazute la art. 1 si pentru desfasurarea inspectiei fiscale privind impozitul pe venit asupra persoanelor impozabile, indiferent de forma lor de organizare, pe intregul teritoriu al tarii.

Articolul 3

(1) Legitimatiile de verificare fiscala prevazute la art. 1 atesta imputernicirea speciala a titularului in fata contribuabilului, ce implica exercitiul autoritatii de stat, acordata pe timpul indeplinirii atributiilor ce ii revin potrivit legii.

(2) Legitimatia de verificare fiscala este valabila numai insotita de ordinul de serviciu emis in conditiile legii.

Articolul 4

(1) Legitimatiile de verificare fiscala au regim special, sunt nominale si se distribuie de catre Agentia Nationala de Administrare Fiscala, prin intermediul aparatului propriu si prin unitatile sale subordonate.

(2) Numerotarea legitimatiilor de verificare fiscala se face de catre organul fiscal, potrivit plajei de numere repartizate, conform anexei nr. 2.

(3) Prin organ fiscal, in sensul prezentului ordin, se intelege directia generala control venituri persoane fizice si directiile generale regionale ale finantelor publice.

(4) Legitimatiile de verificare fiscala se semneaza de catre conducatorul organului fiscal.

(5) Eliberarea legitimatiilor de verificare fiscala se face de catre organul fiscal, pe baza unei evidente nominale. Modelul evidentei nominale este prevazut in anexa nr. 3.

(6) Pierderea sau furtul legitimatiei de verificare fiscala se publica in presa si se anunta la organul fiscal emitent in termen de 48 de ore, in vederea anularii si consemnarii in evidenta nominala prevazuta la alin. (5).

(7) La data incetarii activitatii, titularul legitimatiei de verificare fiscala va depune legitimatia la organul fiscal emitent, in vederea anularii si consemnarii in evidenta nominala prevazuta la alin. (5).

(8) Legitimatiile de verificare fiscala sunt valabile de la data eliberarii pana la data anularii.

Articolul 5

(1) La data intrarii in vigoare a prezentului ordin se abroga Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 2.225/2016 privind legitimatiile de verificare fiscala, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 564 din 26 iulie 2016.

(2) Legitimatiile emise in baza Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 2.225/2016 sunt valabile si vor fi utilizate de catre inspectorii din cadrul directiei generale control venituri persoane fizice pana la emiterea noilor legitimatii de verificare fiscala, conform dispozitiilor prezentului ordin, dar nu mai tarziu de sase luni de la data intrarii in vigoare a acestuia.

Articolul 6

Directia generala control venituri persoane fizice si directiile generale regionale ale finantelor publice vor duce la indeplinire prevederile prezentului ordin.

Articolul 7

Anexele nr. 1-3 fac parte integranta din prezentul ordin.

Articolul 8

Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Descrierea legitimatiei de verificare fiscala

1. Descrierea legitimatiei:

a) dimensiuni 100 mm/80 mm;

b) carton grosime 3 mm;

c) culori:

"Fata“: rosu, galben, albastru, negru, alb si bleu (cod CMYK - 15/5/0/0);

"Verso“: alb si negru.

2. Legitimatia de verificare fiscala se compune din „Fata“ si „Verso“.

3. Avizarea legitimatiei de verificare fiscala se efectueaza prin aplicarea stampilei organului fiscal care a eliberat legitimatia de verificare si semnarea de catre directorul general.

4. Elementele de particularizare a legitimatiei de verificare fiscala sunt:

a) drapelul Romaniei, avand dimensiunile de 5 x 45 mm, pozitionarea acestuia in partea centrala, pe „Fata“ legitimatiei de verificare fiscala si avand intensitatea culorilor prevazuta in anexa nr. 1 la Legea nr. 75/1994 privind arborarea drapelului Romaniei, intonarea imnului national si folosirea sigiliilor cu stema Romaniei de catre autoritatile si institutiile publice, cu completarile ulterioare;

b) stema tarii, avand dimensiunile de 90 x 60 mm si fiind pozitionata in centru, pe „Verso“-ul legitimatiei de verificare fiscala, in spatiul rezervat textului, potrivit modelului original din anexa nr. 1 la Legea nr. 102/1992 privind stema tarii si sigiliul statului, cu modificarile ulterioare, si executata in filigran cu un singur ton inchis la culoare;

c) siglele structurilor Agentiei Nationale de Administrare Fiscala, avand dimensiunile de 20 x 70 mm, sunt pozitionate in partea superioara a legitimatiei de verificare fiscala, sub textul „Ministerul Finantelor“, iar intensitatea culorilor este prevazuta in Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 3.504/2013 privind aprobarea modelului si caracteristicilor siglelor utilizate la nivelul Agentiei Nationale de Administrare Fiscala, cu modificarile ulterioare;

d) fondul „Fata“ - element de siguranta - cuprinde inscrisuri „ANAF“ pe toata suprafata, realizate cu culoare bleu cod CMYK - 15/5/0/0.

5. Legitimatia de verificare fiscala este ambalata intr-un suport ecuson de plastic transparent.