ANAF vine in ajutorul contribuabililor cu un ghid despre impozitarea si declararea veniturilor obtinute de persoane fizice din activitati agricole, silvicultura si piscicultura.

Ce cuprind veniturile din activitati agricole?

Veniturile din activitati agricole cuprind veniturile obtinute individual sau intr-o forma de asociere, fara personalitate juridica, din:

● cultivarea produselor agricole vegetale;

● exploatarea plantatiilor viticole, pomicole, arbustilor fructiferi si altele asemenea;

● cresterea si exploatarea animalelor, inclusiv din valorificarea produselor de origine animala, in stare naturala.

Produse in stare naturala:

● produse agricole vegetale obtinute dupa recoltare,

● produse de origine animala: lapte, lana, oua, piei crude, carne in viu si carcasa, miere si alte produse apicole definite potrivit legislatiei in materie, precum si altele asemenea.

Preparatele din lapte si din carne sunt asimilate produselor de origine animala obtinute in stare naturala.

Impozitarea veniturilor din activitati agricole

Venituri neimpozabile - veniturile obtinute in limitele suprafetelor si nr. de animale/familii de albine prevazute in tabelele urmatoare;

Venituri impozitate pe baza normelor de venit - pentru categoriile de produse vegetale si animalele prevazute in tabelele urmatoare, pentru suprafetele/nr. animale/familiile de albine care depasesc limitele neimpozabile;

Ghid complet Impozitul pe venit si contributiile sociale

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Venituri impozitate in sistem real, pe baza datelor din contabilitate – veniturile obtinute din cultivarea altor produse vegetale sau din cresterea altor animale decat cele prevazute in tabele urmatoare precum si din valorificarea produselor prevazute in tabele in alta modalitate decat in stare naturala.

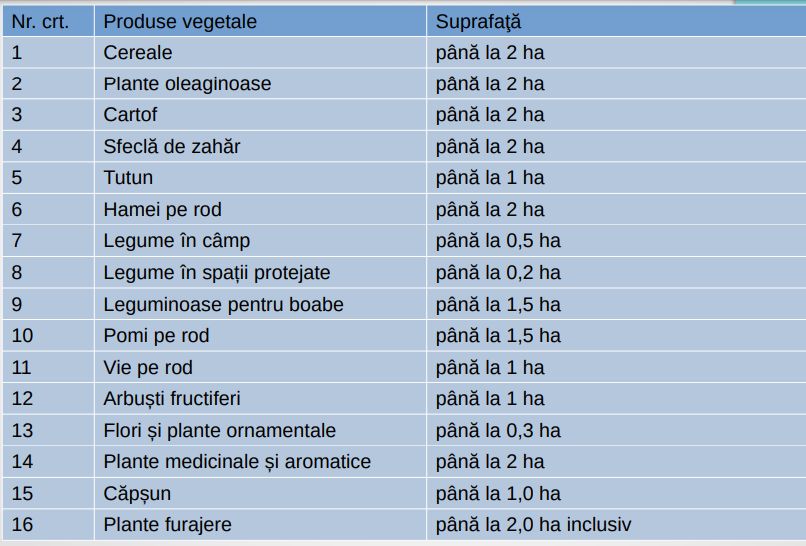

Venituri neimpozabile din cultivarea produselor vegetale

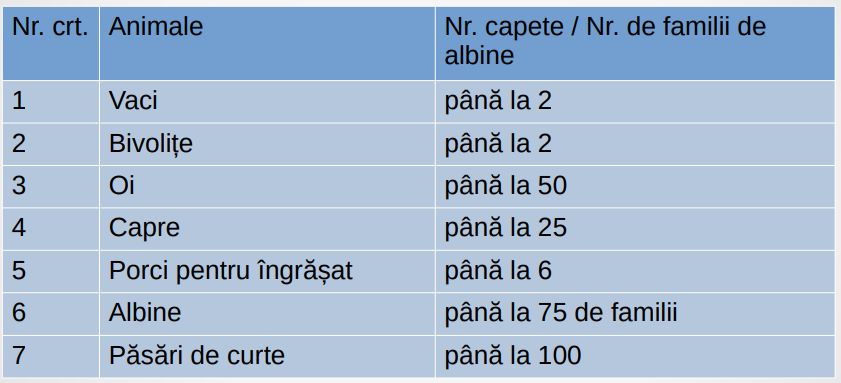

Venituri neimpozabile din cresterea şi exploatarea animalelor

Impozitarea la norma de venit a veniturilor din activitati agricole - reguli specifice

Normele de venit se stabilesc pe unitatea de suprafata (ha)/cap de animal/familie de albine pentru categoriile de produse vegetale si animalele prevazute in tabelele prezentate anterior.

Veniturile din activitati agricole, aferente acestor produse vegetale si animale, se impoziteaza la norma de venit indiferent de forma de organizare a activitatii (persoana fizica, PFA, Intreprindere individuala etc.)

Veniturile stabilite pe baza normelor de venit cuprind veniturile rezultate din cultivarea terenurilor/cresterea si exploatarea animalelor, detinute cu orice titlu, inclusiv cele luate in arenda.

Veniturile stabilite pe baza normelor de venit, sunt impozabile indiferent daca se face sau nu dovada valorificarii produselor. Norma de venit include si venitul din instrainarea produselor vegetale, a animalelor si a produselor de origine animala, in stare naturala.

In cazul contribuabililor care realizeaza venituri din desfasurarea a doua sau mai multe activitati agricole determinate pe baza de norme de venit, venitul anual se stabileste prin insumarea veniturilor corespunzatoare fiecarei

activitati.

Veniturile din activitati agricole determinate pe baza de norme de venit, realizate din exploatarea bunurilor detinute in comun sau in devalmasie de proprietari, uzufructuari sau de alti detinatori legali, inscrisi intr-un document oficial, se atribuie:

- proportional cu cotele-parti pe care acestia le detin in acea proprietate sau

- contribuabilului care realizeaza venituri din activitati agricole, in situatia in care nu se cunosc cotele-parti.

In cazul persoanelor fizice pentru care nu a fost finalizata procedura succesorala, veniturile corespunzatoare suprafetelor destinate productiei vegetale/cap de animal/familie de albine se atribuie contribuabilului care realizeaza venituri din activitati agricole.

Contribuabilii care obtin doar venituri din activitati agricole pentru care au fost stabilite norme de venit nu au obligatii contabile.

In cazul in care un contribuabil desfasoara:

● o activitate agricola pentru care venitul net se determina pe baza de norma de venit si

● o alta activitate independenta pentru care venitul net anual se determina in sistem real, pe baza datelor din contabilitate se aplica regimul fiscal specific fiecarei activitati in parte.

In cazul in care un contribuabil desfasoara:

● o activitate agricola pentru care venitul net se determina pe baza de norma de venit si

● o alta activitate agricola pentru care nu exista obligatia stabilirii normelor de venit (fiind impozitata in sistem real), cheltuielile efectuate in comun, care sunt aferente veniturilor pentru care exista regimuri fiscale diferite, vor fi alocate proportional cu suprafetele de teren/numarul de capete de animale/numarul de familii de albine detinute

Impozitul = 10% asupra venitului net anual, impozitul fiind final.

Declararea veniturilor

Veniturile din activitati agricole determinate pe baza de norme de venit si impozitul aferent se declara in anul in curs (anul obtinerii veniturilor) in declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice (DU – formular 212) - Capitolul II „Date privind impozitul pe veniturile estimate/norma de venit a se realiza in Romania si contributii sociale datorate pentru anul...” -Sectiunea II.1 Date privind impozitul pe veniturile estimate din Romania/Subsectiunea II.1.3 Date privind impozitul pe veniturile estimate din activitati agricole, impuse pe baza de norme de venit care se depune la organul fiscal de domiciliu pana la data de 25 mai, inclusiv a anului de realizare a venitului.

● Veniturile din activitati agricole aferente suprafetelor/capetelor de animale in limitele neimpozabile NU se declara in DU

● Persoanele/Asociatiile care detin suprafete destinate productiei agricole vegetale/animale in localitati/judete diferite vor opta pentru stabilirea judetului/judetelor unde vor beneficia de incadrarea in limitele veniturilor neimpozabile.

Optiunea se exercita prin completarea corespunzatoare a DU, iar in cazul asociatiilor prin completarea corespunzatoare a declaratiei 204.

Ghidul integral poate fi consultat AICI >>