Update 30 iulie 2025: Agentia Nationala de Administrare Fiscala (ANAF) a publicat un proiect de ordin care vizeaza modificarea formularului 212 – Declaratia unica. Schimbarea vine ca urmare a noilor reglementari fiscale privind contributiile la sanatate, prevazute in Legea nr. 141/2025. Click aici pentru noile instructiuni de completare >>

****

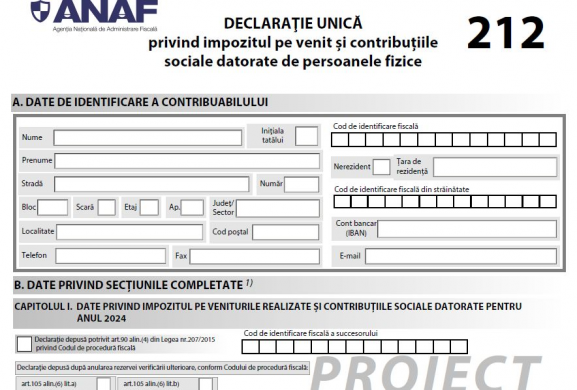

Va informam ca in data de 13 ianuarie 2025, ANAF a publicat noul model al declaratiei unice (212) privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, conform OpANAF nr. 7015/18.12.2024. Acesta se utilizeaza de persoanele fizice pentru declararea impozitului pe veniturile realizate si a contributiilor de asigurari sociale de sanatate datorata de catre persoanele fizice care opteaza pentru plata contributiei in cursul anului 2025.

Modificarile sunt urmatoarele:

a) La Capitolul I „Date privind impozitul pe veniturile realizate si contributiile sociale datorate”:

- introducerea unor rubrici in vederea indeplinirii de catre succesorii persoanelor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana a avut calitatea de subiect de drept fiscal;

- introducerea unor rubrici privind depunerea declaratiei dupa anularea rezervei verificarii ulterioare potrivit art.105 alin.(6) din Codul de procedura fiscala;

- introducerea unor campuri pentru rectificarea declaratiei unice ca urmare a unei notificari de conformare;

- eliminarea de la sectiunea 1 „Date privind impozitul pe veniturile realizate din Romania”, subsectiunea 1 „Date privind impozitul pe veniturile realizate din Romania, impuse in sistem real/pe baza cotelor forfetare de cheltuieli” a categoriei de venit „cedarea folosintei bunurilor calificata in categoria venituri din activitati independente”;

- la sectiunea 3 „Date privind contributia de asigurari sociale si contributia de asigurari sociale de sanatate datorate” subsectiunea 2 „Date privind contributia de asigurari sociale de sanatate datorata”:

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

- introducerea unor campuri pentru stabilirea si declararea obligatiilor fiscale anuale reprezentand contributia de asigurari sociale de sanatate datorata de persoanele fizice care au realizat venituri din activitati independente din una sau mai multe surse, incepand cu anul fiscal 2024, potrivit legii;

- eliminarea din Tabelul de la pct. 1 „Venituri realizate pentru incadrarea ca platitor de CASS” a pct.1.1. „venituri din activitati independente”.

- redenumirea sectiunii 4, modificarea acesteia in vederea stabilirii impozitului anual datorat pe veniturile din activitati independente, impuse in sistem real, precum si introducerea unor subsectiuni distincte privind stabilirea contributiei de asigurari sociale si contributiei de asigurari sociale de sanatate deductibile pentru calculul impozitului pe venit;

- eliminarea de la sectiunea 5 a rubricilor referitoare la stabilirea si declararea obligatiilor fiscale datorate de catre contribuabili, pentru indemnizatiile prevazute de Ordonanta de urgenta a Guvernului nr.132/2020, ca urmare a incetarii aplicabilitatii dispozitiilor acesteia;

- introducerea la sectiunea 5 a rubricilor referitoare la stabilirea impozitului anual datorat pe veniturile din drepturi de proprietate intelectuala, impuse in sistem real, precum si a unei subsectiuni distincte privind stabilirea contributiei de asigurari sociale deductibile pentru calculul impozitului pe venit;

- introducerea unei sectiuni distincte, sectiunea 6, in vederea stabilirii impozitului aferent diferentei de contributie de asigurari sociale de sanatate rezultate in urma recalcularii potrivit art.147 alin.(7) din Codul fiscal;

- restructurarea sectiunii „Sumarul obligatiilor privind impozitul pe venitul realizat si contributiile sociale datorate, stabilite prin declaratia curenta”, care devine sectiunea 7, prin:

- sintetizarea obligatiilor stabilite in plus/in minus cu titlu de impozit pe venit, contributie de asigurari sociale si contributie de asigurari sociale de sanatate, in declaratia curenta;

- eliminarea campurilor privind obligatiile fiscale datorate de contribuabili potrivit Ordonantei de urgenta a Guvernului nr.132/2020, precum si a celor privind contributiile sociale retinute la sursa de platitorii de venit, conform art.LXI alin.(3) din Ordonanta de urgenta a Guvernului nr.115/2023;

- introducerea unei subsectiuni „Obligatii fiscale de plata/de restituit”, pentru evidentierea sumelor care trebuie platite de contribuabil sau a sumelor care trebuie restituite acestuia. In cazul completarii declaratiei unice cu ajutorul aplicatiei de asistenta, sumele se calculeaza automat, prin intermediul aplicatiei informatice suport.

- eliminarea sectiunii privind directionarea sumei reprezentand pana la 3,5 % din impozitul datorat pe venitul net/castigul net anual impozabil, ca urmare a abrogarii dispozitiilor legale;

b) eliminarea Capitolului II „Date privind impozitul pe veniturile estimate/norma de venit a se realiza in Romania si contributiile sociale datorate pentru anul .....” referitor la declararea impozitului pe veniturile estimate si a contributiilor sociale datorate in cursul anului fiscal;

c) introducerea unui capitol distinct dedicat persoanelor fizice care opteaza in cursul anului 2025 pentru plata contributiei de asigurari sociale de sanatate, respectiv Capitolul II. „Date privind contributia de asigurari sociale de sanatate datorata de catre persoanele fizice care opteaza pentru plata contributiei pentru anul 2025”;

d) actualizarea in mod corespunzator a instructiunilor de completare a declaratiei unice.