Multumim Revistei Romane de Fiscalitate

drd. Alina Cristina Nuta

Teorii asupra sistemelor fiscale ideale

Ne propunem in randurile urmatoare sa prezentam teoriile privitoare la realizarea/existenta unui sistem fiscal ideal, teorii care au fost dezvoltate de autori recunoscuti de-a lungul timpului si care inglobeaza elemente specifice ideilor remarcabile din anumite perioade in care au fost conturate.

Pornind de la aceasta, ne putem intreba, in aceeasi masura, daca literatura dedicata fiscalitatii ideale poate sa ofere solutii in determinarea practica a politicii fiscale. De asemenea, cum poate, vreun aspect al politicii publice, cu toate constrangerile sale politice si problemele de ordin administrativ, chiar si sa spere sa fie optim? Si, mai ales, cum poate ceva, atat de nepopular, precum este impozitarea, sa fie descrisa in asemenea termeni?

Astfel, in cele de urmeaza, ne referim la cele trei teorii1 normative ale fiscalitatii sau impozitarii care dezvaluie ceea ce putem numi un sistem fiscal bun. In anii 1970, am fost martorii unei dezvoltari rapide, a unei abordari a problemelor fiscale, cunoscuta ca teoria impozitarii optime (OT), bazata pe presupuneri normative diferite si care a furnizat o directie diferita de ceea ce a fost numit pana atunci �impozitare echitabila� (ET), teoria predominanta a anilor 1950-1960.

Mai recent, o reformulare a abordarii �schimbului fiscal� (FE) a furnizat un alt punct de vedere competitiv din perspectiva caruia sa luam in considerare sistemul fiscal si reformarea sa.

Din moment ce toate cele trei abordari influenteaza discutiile asupra politicii fiscale, este important sa intelegem cum cele trei traditii se diferentiaza si care dintre ipoteze este responsabila pentru parerile conflictuale ale economistilor care pornesc de la aceste puncte de vedere in analizele lor.

Examen Consultant Fiscal 2026

Cartea Verde a Contabilitatii 2026

Operare SAGA Exemple practice si recomandari

In acelasi timp, este esential sa realizam ca fiecare dintre aceste abordari are o baza analitica si filosofica bine dezvoltata, care nu poate fi cu usurinta respinsa sau catalogata ca deficitara.

In ceea ce priveste impozitarea echitabila (�Equitable Taxation�), teoria deriva in primul rand din opera lui Simons Hendry (1938), care a dezvoltat-o ca parte a cadrului extins al politicii economice. Simons este un adept al liberalismului clasic, punand accent pe libertatea individuala ca valoarea primordiala, urmata de egalitate.

Programul sau economic sustinea institutii si politici care sa minimizeze interferentele politicului in viata economica.

Sectorul public avea un rol important, printre alte functii fiind aceea de a furniza servicii pe care sectorul privat nu le putea furniza in mod efectiv si de a crea egalitati prin redistribuire.

Din moment ce impozitarea beneficiului nu era practicata, trebuia dezvoltata o cale de impozitare care sa respecte principiile mai sus enuntate, astfel incat Simons a formulat conceptul de �venit/profit corespunzator� si de �baza fiscala corespunzatoare�. Aceasta teorie abordeaza ambele laturi ale bugetului, venituri si cheltuieli publice.

Impozitele sunt asezate in concordanta cu capacitatea de plata, care este masurata fara referire la teoria utilitatii.

Prin propunerea sa, Simons se arata a fi impotriva analizei utilitatii.

Mai recent, anumiti autori sustinatori ai aceleiasi teorii au concluzionat ca cea mai potrivita masura a capacitatii de plata este exprimata prin intermediul cheltuielilor pentru consum. Impozitarea echitabila face o diferentiere importanta intre echitatea orizontala (tratamentul egal al contribuabililor care au aceeasi capacitate de plata) si echitatea verticala (impozitarea diferita a celor din categorii economice diferite). Insa impozitarea echitabila nu include alte obiective, precum eficienta in analiza.

Pe de alta parte, drumul impozitarii optime (�Optimal Taxation�) poate fi trasat pe baza doctrinei sacrificiului,mpropusa in prima etapa de catre scriitorii clasici. J.S. Mill a argumentat ca justetea impozitarii e data de faptul ca fiecare contribuabil suporta un sacrificiu egal (in Principles, 1871). Economia moderna a bunastarii, precum Edgeworth si Pigou, a interpretat sacrificiul ca pe o pierdere de utilitate si sustin egalizarea utilitatilor marginale ca regula potrivita pentru a minimiza sacrificiul agregat cauzat de impozitare. Mai recent, Frank Ramsey (1927), James Mirrless (1971), Peter Diamond (1971), printre altii, au cercetat de asemenea ideea ca sistemul fiscal ar trebui sa implice cel mai mic sacrificiu, dar definesc sacrificiul mai extins, ca pe o reducere a bunastarii sociale, decat o simpla pierdere in utilitatea individuala.

Functia bunastarii sociale utilizata de sustinatorii acestei teorii este de natura utilitariana, depinzand de utilitatile ordinale ale individului. Aceasta permite includerea explicita a normelor echitatii verticale in analiza, norme care pot include criteriul echitatii verticale standard, precum si, de exemplu, criteriul �maximin� al lui John Rawls (1971) (maximizarea bunastarii cel putin a individului bogat). Normele echitatii orizontale pot fi integrate in analiza drept constrangeri pentru alegerea instrumentelor fiscale.

In maximizarea functiei bunastarii sociale, teoreticienii fac cateva presupuneri importante in legatura cu natura economiei care constrange alegerea sistemului fiscal.

Astfel, in primul rand, ei stabilesc piete concurentiale aflate in starea de echilibru general, piete care includ atat productia, cat si consumul. Accentul asupra echilibrului general face ca aceasta teorie sa devina interesanta si destul de sofisticata din punct de vedere matematic.

In al doilea rand, structura economiei in cauza nu permite utilizarea impozitarii globale, care ar lasa preturile relative neafectate. In al treilea rand, guvernul se presupune a fi un factor exogen pentru economie, cu exceptia sensului restrictiv, anume acela ca obligatiile fiscale sunt influent ate de raspunsurile agentilor privati la o anumita structura a sistemului fiscal.

Astfel, analiza impozitarii optime decurge dintr-o optimizare a functiei bunastarii sociale, deoarece, prin includerea obiectivelor de eficienta si a celor de echitate in aceeasi functie de bunastare, face ca pierderile nerecuperabile, care rezulta din urmarirea unui obiectiv de echitate, sa devina parte explicita a unui sistem fiscal. La un nivel mai putin formal, ideea ca structurarea impozitelor trebuie sa minimizeze pierderile nerecuperabile in cazul unor obiective de distribuire determinate va duce la presupunerea ca e mai bine sa se impoziteze consumul decat venitul pentru a evita distorsiunile cauzate de alocarea intertemporala a resurselor si preferinta pentru taxarile globale, in ideea evitarii substituirilor induse intre activitati care sunt taxate la diferite rate.

Stiglitz si Boskin, in 1977, au demonstrat si sustinut optimalitatea deducerilor fiscale in cazul cheltuielilor medicale. Existenta acestor deduceri in cazul analizei impozitarii optime presupune principul taxarii indivizilor potrivit caracteristicilor care sunt cele mai apropiate argumentelor pro functiei bunastarii sociale. In teorie, fiecare tranzactie distincta trebuie impozitata separat, la rate diferite care tin cont de efectele relevante directe si indirecte asupra eficientei si distribuirii.

Dar, asa cum se mentioneaza si in Raportul Meade, asemenea discriminari nu sunt fezabile in practica. �Tot ce poate fi sperat este luarea in calcul a catorva dintre cele mai evidente si mai probabile efecte directe si indirecte� . Politicile fiscale care sunt optime pentru guvern la un anumit moment in timp nu sunt, in general, optime la un moment ulterior. Astfel, intr-un context dinamic, o politica eficienta implica atat capitalul, cat si munca, in concor danta cu elasticitatea ofertei lor si cu ceilalti factori relevanti.

Totusi, odata ce politica a fost anuntata si aplicata intr-o anumita perioada, este eficient pentru guvern, pentru perspectiva perioadei ce va urma, sa impoziteze numai capitalul. Inconsistenta, din punct de vedere temporal, a acestor masuri de politica fiscala este indezirabila, deoarece o istorie caracterizata de promisiuni desarte va distruge credinta investitorilor privati in deciziile guvernamentale.

Abordarea schimbului fiscal (�Fiscal Exchange�) isi are originile in teoria schimbului voluntar a lui Knut Wicksell (1896) si in operele contemporane ale lui James Buchanan (1976-1980). Problema centrala a literaturii era cum sa organizezi institutii guvernamentale sensibile la electorat si in acelasi timp sa te asiguri ca procesul electoral nu va conduce la exploatari din partea grupurilor de interese organizate.

In lucrarea lor din 1980, Geoffrey Brennan si James Buchanan au adresat o intrebare: �Ar trebui ca puterea de a impozita a guvernului sa fie limitata si ce forma ar trebui sa ia aceasta limitare?�. Din moment ce problema centrala in aceasta versiune a teoriei, dezbatuta in lucrarea �The power to tax�, se refera la posibilitatea adoptarii unui comportament rauvoitor din partea guvernului, cei doi isi incep actiunea prin constituirea unei imagini conform careia statul este un Leviatan care isi propune sa maximizeze puterea, fondurile, activele, bunurile pe care le poate primi de la cetateni.

Astfel, ei adopta o abordare minimax a structurii institutiilor sociale in scopul limitarii unei posibile autoritati guvernamentale excesive. In lucrarea mai sus amintita autorii se focalizeaza asupra constrangerilor constitutionale care sa limiteze atitudinea de Leviatan a guvernului. In acest sens, structura sistemului fiscal este o chestiune constitut ionala, iar reformele fiscale sunt probleme ce tin de adunarile constitutionale sau ale altor grupuri de platitori de impozite, dar nicidecum o problema ce tine de guvernul insusi.

In abordarea Brennan-Buchanan a analizei schimbului fiscal, problema este sa se aleaga bazele fiscale si ratele de impozitare care limiteaza Leviatanul la un nivel dezirabil al veniturilor fiscale totale, sustinand, de asemenea, abolirea impozitarii capitalurilor si impozitarea veniturilor castigate din munca sau a consumului, care sunt mai elastice si permit contribuabililor sa scape mai usor.

Limitarile constitutionale asupra naturii bazelor de impozitare pe care Leviatanul le poate exploata sunt, de asemenea, folositoare in asigurarea faptului ca nivelul si tipurile de servicii publice furnizate sunt in concordanta cu dorintele/preferintele electoratului. Daca este posibil sa se stabileasca baza de impozitare, care este complementara cu anumite bunuri publice, va fi un motiv pentru Leviatan sa-si cheltuiasca o mare parte a fortelor pentru a asigura binele comun.

In esenta, cele trei abordari, impozitarea echitabila, impozitarea optima si teoria schimbului fiscal, au implicatii diferite pentru structura sistemului fiscal sau reformele fiscale. Toatele cele trei teorii traditionale au fost utilizate ca puncte de plecare in cautarea unui sistem fiscal ideal. Abordarea referitoare la impozitarea echitabila a exercitat cel mai pronuntat impact asupra sistemelor fiscale actuale din SUA, Suedia, Irlanda.

In ceea ce priveste influenta teoriei echitatii impozitarii asupra politicii fiscale, anumiti autori cred cu fermitate ca echitatea orizontala presupune o singura baza de impozitare si sustin abolirea tuturor taxelor si impozitelor care nu sunt legate de venit, cu exceptia impozitelor pe proprietati si acciza pe produsele petroliere. Aceasta idee insa nu a fost aplicata niciodata.

Impozitarea optima a exercitat un impact mai putin vizibil asupra politicii fiscale din ultimele decenii. Ideile care sustin aceasta teorie sunt vizibile in Raportul Made (1978), ai carui autori recomanda un impozit pe venit cu o baza de impozitare definita global.

Influenta �schimbului fiscal� asupra politicii fiscale a fost mai putin vizibila decat celelalte doua orientari la un loc. Impactul imediat al acestei analize poate decurge din sprijinul intelectual, ceea ce a furnizat schimbari ale limitelor constitutionale ale puterii de a impozita la nivel local sau statal in SUA.

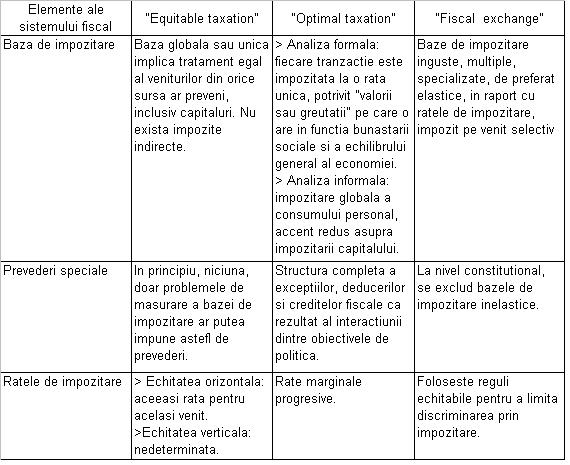

In ceea ce urmeaza, vom prezenta implicatiile pe care fiecare dintre aceste trei teorii le are asupra structurii sistemului fiscal. Astfel, tabelul de mai jos va arata care sunt diferentele in ceea ce priveste principalele elemente ale sistemului fiscal.

Tabelul 1: Sistemul fiscal din perspectiva celor trei abordari

Astfel, potrivit tabelului, unele dintre conceptii prefera bazele de impozitare globala, altele, bazele de impozitare multiple. Diferente exista si in ceea ce priveste prevederile speciale. In timp ce impozitarea echitabila se declara impotriva acestora, teoria schimbului fiscal le utilizeaza ca strategie pentru limitarea puterii statului. In cadrul impozita rii optime, in functie de obiectivele guvernului, se poate apela la diverse deduceri, credite fiscale in construirea unui sistem fiscal bun conform acestei abordari.

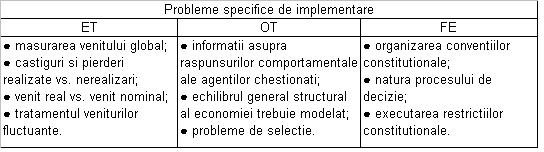

Parerile sunt din nou impartite, daca ne raportam la ratele/cotele de impozitare preferate de fiecare dintre aceste trei teorii. Inevitabil, apar unele probleme in implementarea regulilor specifice fiecareia din cele trei abordari si acestea vor fi prezentate succint in figura urmatoare:

Tabelul 2: Probleme de implementare

Astfel, teoreticienii impozitarii echitabile s-au ocupat in cea mai mare parte de problemele ce apar in cuantificarea venitului global, in stabilirea ca baza de impozitare a venitului nominal sau real si nu numai a acestora. Analiza impozitarii optime aduce in discutie probleme legate de studierea impactului fiscalitatii asupra echilibrului economic.

Autorii ideilor schimbului fiscal si-au canalizat atentia asupra laturii constitutionale, iar problemele de implementare decurg din aceasta perspectiva.

Recunoastem ca aceste trei orientari contin idei valide, insa nu sunt capabile sa raspunda tuturor intrebarilor care se ridica intr-un astfel de context. In realizarea unei fundatii pentru teoria impozitarii echitabile, unii autori au cautat cai care sa neutralizeze interferentele politicului in economie, sustinand ca introducerea bazei de impozitare globale va indeplini acest scop.

Implicatiile acestui tip de baza de impozitare si echitatea orizontala pot fi usor evidentiate printr-un exemplu.

Astfel, presupunand ca nu exista decat doua baze de impozitare, B1 si B2, reprezentand diferite componente ale venitului, precum castiguri din salarii si din capitaluri, si, presupunand in continuare ca se utilizeaza o impozitare proportionala, la o rata �t�, iar fiecare baza de impozitare poate include o singura exceptie, �e�, tratamentul egal al celor egali, ar cere ca e1/B1 = e2/B2, in care impozitul total platit pentru fiecare baza ar fi ti = ti si Ti = ti*(Bi � si), pentru i = 1,2.

Doar daca aceste conditii sunt satisfacute, contribuabilii cu venit global egal obtinut din cele doua surse in diferite proportii nu vor avea obligatii fiscale egale.

Desigur ca in discutia despre impozitarea optima am putea porni de la cele patru �maxime� ale lui Adam Smith, referitoare la egalitate, siguranta, comoditate si economie in colectare. Un alt studiu insa propune alte trei criterii, si anume:

- nevoia ca impozitele sa fie corecte (printre altele, corectitudinea se refera la lucruri diferite/tratament diferit pentru persoane diferite);

- nevoia de a minimiza costurile administrative;

- nevoia de a minimiza efectele de inhibare.

Abordarea literaturii impozitarii optime se indreapta catre a utiliza analiza economica pentru a combina aceste criterii intr-unul singur, iar acest lucru se poate realiza prin apelul la conceptul de utilitate individuala si bunastare sociala si nu la conceptul de �venit�, din mai multe motive, si anume:

- fie datorita faptului ca oamenii raspund adesea unei majorari a impozitelor muncind mai mult, pentru a-si reduce minusul din veniturile lor de dupa impozitare � iar aceasta munca in plus presupune un cost pentru aceste persoane, cost care ar trebui adaugat reducerii venitului real de dupa impozitare ca sa ajungem la acel cost total al majorarii impozitelor;

- fie datorita faptului ca, in considerarea inegalitatii crescute, venitul real de dupa impozitare ar putea fi perceput gresit, adica, daca toate persoanele primesc acelasi salariu pe ora, dar unii muncesc mai multe ore decat altii, vor fi inegalitati in termeni de venit.

Dar argumentul referitor la echitate pentru impozitarea veniturilor mai mari in proportie mai mare decat a celor mai mici va fi destul de nesemnificativ, caci pana la urma, oricine ar putea alege sa lucreze mai multe ore, fie datorita faptului ca atunci cand impozitele sunt aplicate bunurilor de consum, preturile se pot modifica, iar consumatorii ar putea raspunde la acest fapt prin modificarea stilului de a consuma, iar asta ar duce la o modificare a importantei bunurilor in calculul indicelui preturilor de consum care transforma veniturile nominale in venituri reale.

In esenta, toate impozitele si taxele afecteaza comportamentul persoanelor intr-un anume mod, deoarece este imposibil pentru un individ sa plateasca impozite mai mari fara sa isi reduca consumul, sa isi majoreze venitul, sa isi reduca economiile sau sa apeleze la imprumuturi suplimentare.

Din prisma aceasta, decidentii politici trebuie sa urmeze o buna strategie atunci cand modifica elemente ale sistemului fiscal intr-un sens sau altul. Din motivul acesta, este nevoie de rationamente mai mult de ordin tehnic, decat de ordin electoral. Din aceasta cauza este nevoie de un sistem fiscal sustenabil, de �miscari� pe termen lung, si nu de pe o zi pe alta, asa cum se intampla �uneori� in tarisoara noastra.