Deducerea TVA este cu siguranta un subiect complex si important in cadrul fiscalitatii, iar pentru contabili, acesta presupune o responsabilitate semnificativa in gestionarea si aplicarea corecta a regulilor intr-un mediu legislativ in continua schimbare.

Dreptul de deducere exercitat prin decontul de taxa - regula

Din valoarea totala a taxei colectate se scade valoarea totala a taxei pentru care, in aceeasi perioada, a luat nastere dreptul de deducere. Scaderea taxei deduse din taxa colectata se efectueaza pentru aceeasi perioada.

Cand se poate exercita dreptul de deducere

– De regula, in perioada curenta.

– Daca nu s-au primit documentele in baza carora se exercita dreptul de deducere (facturi), se poate exercita printr-un decont ulterior in cadrul termenului de prescriptie (5 ani).

– TVA corectata ulterior de furnizor prin facturi de corectie emise din initiativa proprie sau in urma inspectiei fiscale se poate deduce chiar daca a fost depasit termenul de prescriptive, in cel mult un an de la data primirii facturii de corectie.

Exercitarea dreptului de deducere dupa mai mult de 3 ani consecutivi dupa anul in care acest drept ia nastere.

Solicitarea deducerii se va face prin scrisoare recomandata, la care se vor atasa copii ale facturilor sau altor documentele justificative, pentru operatiunile pentru care se solicita deducerea.

Decontul de taxa - exemplu

In cursul unei luni, o societate care are perioada fiscala luna calendaristica emite facturi catre parteneri interni, inregistrate in Jurnalul de vanzari, pentru care colecteaza TVA in suma de 45.200 lei, suma evidentiata in creditul contului 4427 „TVA colectata“.

Totodata societatea primeste in cursul lunii facturi de la furnizori interni, inscrise in Jurnalul pentru cumparari, avand TVA dedusa totala de 39.800 lei, inregistrata in debitul contului 4426 „TVA deductibila“.

Se achizitioneaza servicii scutite de TVA in suma de 5.000 lei.

Calendarul contabilului vesel 2026

Cartea verde a Contabilitatii 2026

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Se storneaza facturi pentru avansuri incasate in suma de 5.000 lei – TVA aferenta 950 lei.

Sumele se inregistreaza in creditul contului 4427 „TVA colectata“ cu semnul minus.

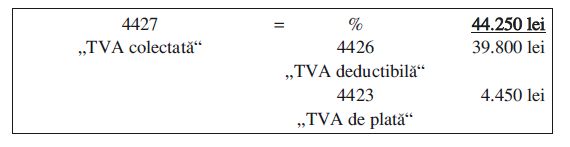

Soldul creditor al contului 4427 „TVA colectata“ este 45.200 lei – 950 lei = 44.250 lei.

Soldul debitor al contului 4426 „TVA deductibila“ este 39.800 lei.

Inchiderea conturilor de TVA:

In decontul de TVA se va inscrie:

− la rd. 9, col. 1, suma de 234.895 (baza TVA), iar in col. 2, suma de 44.250 lei;

− la rd. 24, col. 1, suma de 209.474 (baza TVA), iar in col. 2, suma de 39.800 lei;

− la rd. 30, col. 1, suma de 5.000 lei;

− la rd. 32 se va prelua suma de la rd. 31, de 39.800 lei.

Foto: pexels.com