In 2022, ANAF a implementat noi reguli pentru interactiunea dintre persoanele fizice autorizate (PFA-uri) si profesionistii cu organele fiscale. In Monitorul Oficial nr. 242 din 21 martie 2024 a fost publicat Ordinul 371/2024 pentru extinderea acestor reguli, cu scopul de a detalia procedura de inregistrare fiscala pentru categoriile de contribuabili (persoanele fizice care desfasoara activitati economice in mod independent sau exercita profesii liberale) care NU sunt obligate sa se inregistreze la Registrul Comertului.

Procedura de inregistrare si administrare a obligatiilor fiscale datorate de persoanele fizice care desfasoara activitati economice in mod independent sau exercita profesii libere se modifica si va avea urmatorul cuprins:

Competenta pentru inregistrarea fiscala

Competenta pentru inregistrarea fiscala a persoanelor fizice care desfasoara activitati economice in mod independent sau exercita profesii libere care solicita inregistrarea fiscala ulterior datei de 1 ianuarie 2022 revine organului fiscal central in a carui raza teritoriala se afla domiciliul fiscal al persoanei fizice, stabilit potrivit dispozitiilor art. 31 alin. (1) lit. a) din Codul de procedura fiscala.

Pentru persoanele fizice care desfasoara activitati economice in mod independent care se inregistreaza, potrivit legii speciale, in registrul comertului, inregistrarea fiscala se realizeaza potrivit legii speciale.

Competenta pentru inregistrarea fiscala a sediilor secundare cu minimum 5 angajati, potrivit Legii nr. 273/2006 privind finantele publice locale, cu modificarile si completarile ulterioare, revine organului fiscal central in a carui raza teritoriala se afla sediul secundar.

Competenta pentru administrarea obligatiilor fiscale datorate de sediile secundare cu minimum 5 angajati revine organului fiscal in a carui raza teritoriala se afla domiciliul fiscal al persoanei fizice, stabilit in conformitate cu dispozitiile art. 31 alin. (1) lit. a) din Codul de procedura fiscala.

Persoanele fizice care desfasoara activitati economice in mod independent sau exercita profesii libere declara sediile secundare cu mai putin de 5 angajati la organul fiscal in a carui raza teritoriala se afla domiciliul fiscal al persoanei fizice, stabilit in conformitate cu dispozitiile art. 31 alin. (1) lit. a) din Codul de procedura fiscala.

Procedura de inregistrare fiscala

Prezenta procedura se aplica pentru inregistrarea fiscala a persoanelor fizice care desfasoara activitati economice in mod independent sau care exercita profesii libere si care nu se inregistreaza potrivit legii speciale, in registrul comertului.

«Declaratia de inregistrare fiscala/Declaratia de mentiuni/Declaratia de radiere pentru persoanele fizice care desfasoara activitati economice in mod independent sau exercita profesii libere» (formular 070), denumita, in continuare, declaratie de inregistrare fiscala, se depune in termen de 30 de zile de la data inceperii activitatii, potrivit legii, insotita de documentele doveditoare ale informatiilor inscrise in aceasta.

Declaratia de inregistrare fiscala se depune de catre contribuabil sau de catre imputernicitul desemnat de acesta in conditiile art. 18 din Codul de procedura fiscala, la registratura organului fiscal competent, prin posta (cu scrisoare recomandata) sau prin mijloace electronice.

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Calendarul contabilului vesel 2026

Cartea Verde a Contabilitatii 2026

Depunerea declaratiei de inregistrare fiscala prin mijloace electronice se realizeaza:

a) prin intermediul serviciului «Spatiul privat virtual», denumit in continuare SPV, daca persoana fizica este inregistrata ca utilizator SPV, identificata prin NPOTP (nume, parola si cod de autentificare de unica folosinta), cu respectarea conditiilor de depunere a declaratiilor de inregistrare fiscala, stabilite de Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 1.090/2022 privind aprobarea Procedurii de comunicare prin mijloace electronice de transmitere la distanta intre organul fiscal central si persoanele fizice, persoanele juridice si alte entitati fara personalitate juridica;

b) pe portalul Agentiei Nationale de Administrare Fiscala, cu semnatura electronica calificata.

Data depunerii declaratiei de inregistrare fiscala este data inregistrarii acesteia pe platforma informatica dedicata, astfel cum a fost comunicata contribuabilului prin mesajul electronic de confirmare transmis ca urmare a validarii declaratiei de inregistrare fiscala.

Copiile documentelor doveditoare ale informatiilor inscrise in declaratia de inregistrare fiscala trebuie certificate de contribuabil pentru conformitate cu originalul prin inscrierea mentiunii «conform cu originalul» si prin semnarea acestora. Documentele doveditoare prezentate in original vor fi copiate si certificate conform cu originalul de catre functionarul competent si restituite ulterior contribuabilului.

Solicitarea de inregistrare fiscala se solutioneaza de catre compartimentul cu atributii in domeniul inregistrarii fiscale din cadrul organului fiscal competent, denumit in continuare compartiment de specialitate.

Compartimentul de specialitate verifica concordanta dintre datele inscrise in declaratia de inregistrare fiscala si cele din documentele doveditoare anexate.

In cazul in care nu exista neconcordante intre documentele doveditoare si datele din declaratia de inregistrare fiscala, in termen de 10 zile de la data depunerii declaratiei de inregistrare fiscala, compartimentul de specialitate prelucreaza informatiile din declaratie, atribuie codul de inregistrare fiscala si emite certificatul de inregistrare fiscala.

Data inregistrarii fiscale a contribuabilului este data atribuirii codului de inregistrare fiscala.

In certificatul de inregistrare fiscala al persoanei fizice care desfasoara activitati economice in mod independent sau exercita profesii libere se inscrie domiciliul fiscal al acesteia, stabilit in conformitate cu dispozitiile art. 31 alin. (1) lit. b) din Codul de procedura fiscala, si anume sediul activitatii sau locul unde se desfasoara efectiv activitatea principala.

Certificatul de inregistrare fiscala se comunica contribuabilului conform art. 47 din Codul de procedura fiscala.

In aceeasi zi sau cel tarziu in ziua urmatoare atribuirii codului de inregistrare fiscala, compartimentul de specialitate informeaza contribuabilul cu privire la emiterea certificatului de inregistrare fiscala.

Informarea se transmite contribuabilului, fie prin SPV, in cazul in care persoana fizica este inregistrata ca utilizator SPV, fie utilizand informatiile furnizate de contribuabil prin declaratia de inregistrare fiscala (adresa de e-mail sau numarul de telefon), in cazul in care persoana fizica nu este inregistrata ca utilizator SPV.

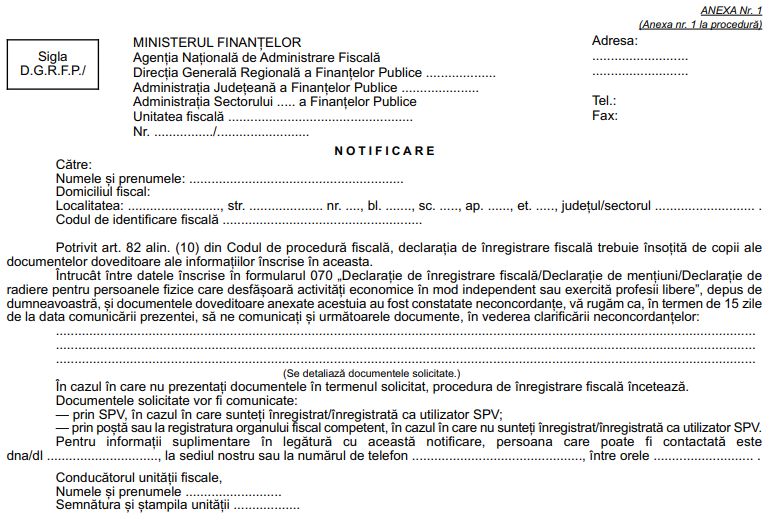

In cazul in care exista neconcordante intre datele din declaratia de inregistrare fiscala si cele din documentele doveditoare anexate, in termen de maximum 3 zile de la data depunerii declaratiei de inregistrare fiscala, compartimentul de specialitate intocmeste o notificare, conform modelului prevazut in anexa nr. 1 la procedura.

Notificarea se intocmeste in doua exemplare, se vizeaza de catre conducatorul compartimentului de specialitate si se semneaza de conducatorul organului fiscal.

Copia notificarii se semneaza de catre persoanele implicate potrivit competentelor stabilite prin regulamentul de organizare si functionare al directiilor generale regionale ale finantelor publice Bucuresti, Iasi, Galati, Ploiesti, Craiova, Timisoara, Cluj-Napoca, Brasov (aparat propriu si unitati subordonate) si prin prezenta procedura.

Notificarea se comunica contribuabilului potrivit art. 47 din Codul de procedura fiscala

In cazul in care contribuabilul este utilizator al serviciului «Spatiul privat virtual», notificarea este comunicata prin intermediul SPV.

Documentele solicitate de compartimentul de specialitate se comunica de catre contribuabil:

a) prin SPV, in cazul in care persoana fizica este inregistrata ca utilizator SPV;

b) prin posta sau prin depunere la registratura organului fiscal competent, in cazul in care persoana fizica nu este inregistrata ca utilizator SPV.

In cazul in care contribuabilul transmite toate documentele solicitate prin notificarea prevazuta la pct. 12, in termen de 5 zile de la data primirii acestora, compartimentul de specialitate prelucreaza informatiile din declaratie, iar dupa atribuirea codului de inregistrare fiscala emite certificatul de inregistrare fiscala. Prevederile pct. 9. (2) — 11 se aplica in mod corespunzator.

In cazul in care contribuabilul nu transmite, in termen de 15 zile de la data comunicarii notificarii prevazute la pct. 12, toate documentele solicitate prin notificare sau daca exista neconcordante intre datele din documentele prezentate ca urmare a notificarii si cele din declaratia de inregistrare fiscala, procedura de inregistrare fiscala inceteaza.

Compartimentul de specialitate intocmeste o instiintare, conform modelului prevazut in anexa nr. 2 la procedura, prin care informeaza contribuabilul cu privire la incetarea procedurii de inregistrare fiscala. Prevederile pct. 13 se aplica in mod corespunzator.

Contribuabilul poate solicita ulterior inregistrarea fiscala, prin reluarea procedurii.

Dupa finalizarea procedurii sau in cazul incetarii acesteia in conditiile pct. 16, toate documentele primite de la contribuabil sau emise in format hartie in cadrul derularii procedurii se arhiveaza la dosarul fiscal al contribuabilului, iar cele primite si emise in format electronic, in arhiva de documente electronice.

Model Notificare

Instiintare privind incetarea procedurii de inregistrare fiscala

Foto: pexels.com