Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

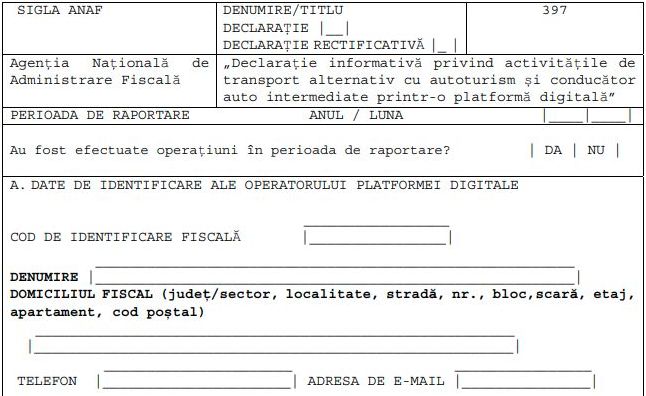

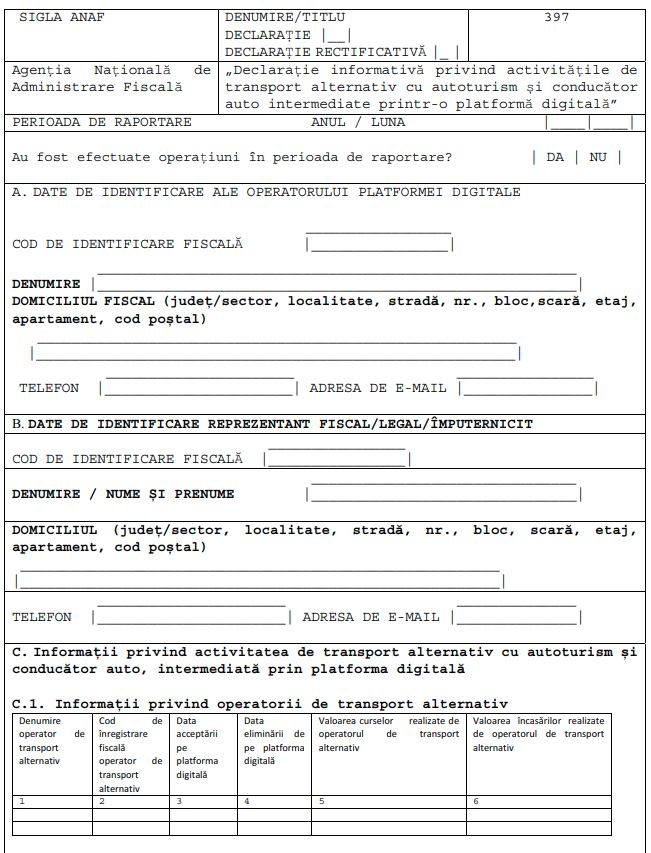

Conform Ordinului ANAF 382/2025 oficializat recent, operatorii platformelor online de transport alternativ, precum Bolt, Uber si BlackCab, vor fi obligati sa transmita lunar catre ANAF formularul 397. Declaratia se depune in format electronic sub forma unui fisier PDF, cu fisier xml atasat, semnat electronic. Iata, mai jos, instructiunile de completare si depunere a formularului 397 ”Declaratie informativa privind activitatile de transport alternativ cu autoturism si conducator auto intermediate printr-o platforma digitala".

Copiaza Link-ul catre aceasta sectiune: Formularul 397: O noua obligatie pentru firmele care detin aplicatii de ridesharing

Copiaza Link-ul catre aceasta sectiune: Formularul 397: O noua obligatie pentru firmele care detin aplicatii de ridesharing

Intr-un efort de a combate evaziunea fiscala si de a asigura respectarea obligatiilor fiscale in domeniul transportului alternativ de persoane, Agentia Nationala de Administrare Fiscala (ANAF) a introdus un nou formular pentru proprietarii aplicatiilor de ridesharing (Uber, Bolt, BlackCab, WhiteCab, etc).

Verificarile initiale efectuate de ANAF au relevat ca un numar considerabil de soferi care ofera servicii de ridesharing nu sunt inregistrati oficial, ceea ce implica neplata contributiilor si taxelor aferente.

Noul formular va fi completat si depus exclusiv de proprietatii platformele de ridesharing, facilitand astfel identificarea celor care nu respecta reglementarile fiscale.

"Coroborand datele transmise de operatorii platformelor digitale cu cele existente la nivelul bazelor de date ANAF (an raportare 2023), a rezultat faptul ca exista 56.095 conducatori auto care nu figureaza ca salariati (conform D112), respectiv exista o diferenta intre numarul de conducatori auto declarati de operatorii de transport persoane in regim de ride sharing ca fiind angajati ai acestora pentru realizarea activitatilor de transport persoane prin intermediul platformelor digitale UBER B.V. – Filiala Bucuresti SRL, Bolt Services Ro SRL si BlackCab Systems SRL (80.735 conducatori auto) si numarul mediu de salariati aferent celor 9.257 societati, conform D112 (24.640 salariati).

Rezulta faptul ca, in domeniul transportului alternativ de persoane, se identifica un risc sistemic, care necesita o interventie rapida, concentrata si durabila in vederea cresterii gradului de conformare la declararea creantelor fiscale si prevenirii, descoperirii si combaterii ferme a faptelor care au ca efect frauda si evaziunea fiscala.", se arata in Referatul de aprobare a Ordinului.

Formularul include informatii precum:

Copiaza Link-ul catre aceasta sectiune: Termen de depunere

Formularul se completeaza si se depune de catre operatorii platformelor digitale definiti la art. 2 lit. j) din Ordonanta de urgenta a Guvernului nr. 49/2019 privind activitatile de transport alternativ cu autoturism si conducator auto, cu modificarile si completarile ulterioare.

Pentru activitatile de transport alternativ cu autoturism si conducator auto, operatorii platformelor digitale definiti la art. 2 lit. j) din Ordonanta de urgenta a Guvernului nr. 49/2019 privind activitatile de transport alternativ cu autoturism si conducator auto, cu modificarile si completarile ulterioare au obligatia transmiterii informatiilor prevazute in anexa nr. 1 la ordin lunar, pana in ultima zi calendaristica a lunii urmatoare perioadei de raportare.

Calendarul contabilului vesel 2026

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Ghidul Practic al Monografiilor Contabile 2026

Copiaza Link-ul catre aceasta sectiune: Modul de depunere pentru D397

Declaratia se depune in format electronic sub forma unui fisier PDF, cu fisier xml atasat, semnat electronic, al carei model este prevazut in anexa nr. 1 la ordin. Programele de asistenta si specificatiile tehnice sunt disponibile pe portalul Agentiei Nationale de Administrare Fiscala.

Declaratia se depune prin mijloace electronice de transmitere la distanta, pe portalul e-guvernare. Pentru depunerea declaratiei, platitorul trebuie sa detina un certificat calificat, eliberat in conditiile Legii nr. 455/2001 privind semnatura electronica, republicata, cu modificarile si completarile ulterioare.

Copiaza Link-ul catre aceasta sectiune: Cum se completeaza Formularul 397

3.1. Campul referitor la perioada de raportare se completeaza cu:

a) anul la care se refera declaratia: se inscrie anul calendaristic cu 4 caractere (de exemplu, 2024);

b) luna - se inscrie cu cifre arabe numarul aferent perioadei de raportare (09 pentru luna septembrie etc.).

3.2. In situatia in care nu au fost inregistrate operatiuni in perioada de raportare, se depune declaratia completata doar cu campurile date de identificare ale operatorului platformei digitale si ale reprezentantului legal/fiscal sau ale imputernicitului, dupa caz.

3.3. In situatia in care operatorul platformelor digitale constata anumite erori in declaratia depusa initial, acesta poate rectifica informatiile referitoare la activitatile de transport alternativ cu autoturism si conducator auto.

A. Date de identificare ale operatorului platformei digitale

1. Cod de identificare fiscala - se inscrie codul de identificare fiscala. In situatia reglementata la art. 6 din Ordonanta de urgenta a Guvernului nr. 49/2019 privind activitatile de transport alternativ cu autoturism si conducator auto, cu modificarile si completarile ulterioare, se va inscrie codul de identificare fiscala al filialei inregistrata la Oficiul National al Registrului Comertului, prin care operatorul platformei digitale deruleaza activitatile comerciale in Romania.

2. Denumire - se inscrie denumirea operatorului platformei digitale. In situatia reglementata la art. 6 din Ordonanta de urgenta a Guvernului nr. 49/2019 privind activitatile de transport alternativ cu autoturism si conducator auto, cu modificarile si completarile ulterioare, se va inscrie denumirea filialei inregistrata la Oficiul National al Registrului Comertului, prin care operatorul platformei digitale deruleaza activitatile comerciale in Romania.

3. Domiciliul fiscal - se inscrie adresa domiciliului fiscal al operatorului platformei digitale, conform prevederilor Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare. In situatia reglementata la art. 6 din Ordonanta de urgenta a Guvernului nr. 49/2019 privind activitatile de transport alternativ cu autoturism si conducator auto, cu modificarile si completarile ulterioare, se va inscrie adresa domiciliului fiscal al filialei inregistrata la Oficiul National al Registrului Comertului, prin care operatorul platformei digitale deruleaza activitatile comerciale in Romania.

4. Numar de telefon - se inscrie numarul de telefon de contact al operatorului platformei digitale. In situatia reglementata la art. 6 din Ordonanta de urgenta a Guvernului nr. 49/2019 privind activitatile de transport alternativ cu autoturism si conducator auto, cu modificarile si completarile ulterioare, se va inscrie numarul de telefon al filialei inregistrata la Oficiul National al Registrului Comertului, prin care operatorul platformei digitale deruleaza activitatile comerciale in Romania.

5. Adresa de e-mail - se inscrie adresa de e-mail a operatorului platformei digitale. In situatia reglementata la art. 6 din Ordonanta de urgenta a Guvernului nr. 49/2019 privind activitatile de transport alternativ cu autoturism si conducator auto, cu modificarile si completarile ulterioare, se va inscrie adresa de e-mail a filialei inregistrata la Oficiul National al Registrului Comertului, prin care operatorul platformei digitale deruleaza activitatile comerciale in Romania.

B. Date de identificare reprezentant fiscal/legal/imputernicit

1. Cod de identificare fiscala - se inscrie codul de identificare fiscala al reprezentantului fiscal/legal ori al imputernicitului.

2. Denumire/nume si prenume - se inscriu, dupa caz, denumirea sau numele si prenumele persoanei impozabile care a fost desemnata ca reprezentant fiscal/legal sau imputernicit.

3. Domiciliul fiscal - se inscrie adresa domiciliului fiscal al reprezentantului fiscal/legal sau al imputernicitului, dupa caz.

4. Numar de telefon - se inscrie numarul de telefon de contact al reprezentantului fiscal/legal sau al imputernicitului, dupa caz.

5. Adresa de e-mail - se inscrie adresa de e-mail a reprezentantului fiscal/legal sau a imputernicitului, dupa caz.

C. Informatii privind activitatea de transport alternativ cu autoturism si conducator auto, intermediata prin platforma digitala

Informatiile cuprinse in declaratia informativa sunt cele aferente serviciilor efectiv prestate in perioada de raportare.

C.1. Informatii privind operatorii de transport alternativ

1. Coloana ”Denumire operator de transport alternativ” - se inscrie denumirea operatorului de transport alternativ.

2. Coloana "Cod de inregistrare fiscala operator de transport alternativ" - se inscrie codul de inregistrare fiscala a operatorului de transport.

3. Coloana "Data acceptarii pe platforma digitala" - se inscrie data la care operatorul de transport a fost acceptat pe platforma digitala.

4. Coloana "Data eliminarii pe platforma digitala" - se inscrie data la care operatorul de transport a fost eliminat de pe platforma digitala, in conditiile legii.

5. Coloana "Valoarea curselor realizate de operatorul de transport alternativ" - se inscrie valoarea totala a curselor realizate in perioada de raportare de operatorul de transport alternativ, consemnata in documentele emise catre pasager asa cum acesta este definit la art. 2 lit. l) din Ordonanta de urgenta a Guvernului nr. 49/2019 privind activitatile de transport alternativ cu autoturism si conducator auto, cu modificarile si completarile ulterioare.

6. Coloana "Valoarea incasarilor realizate de operatorul de transport alternativ" - se inscrie valoarea totala a sumelor incasate de operatorul de transport alternativ prin intermediul operatorului platformei digitale (include: virament bancar si cele in numerar, indiferent de tipul acestora) in perioada de raportare.

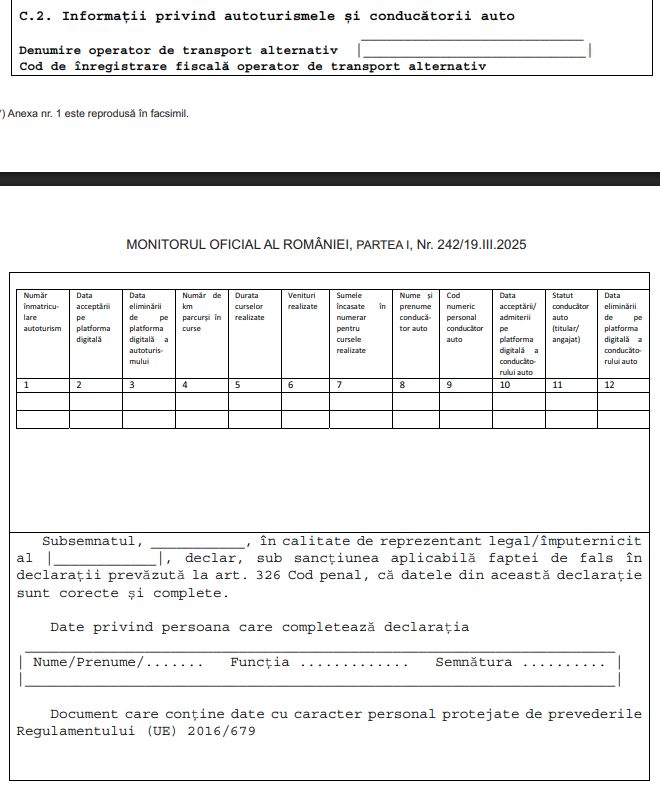

C.2. Informatii privind autoturismele si conducatorii auto

1.Campul referitor la elementele de identificare a operatorului de transport se completeaza cu denumirea operatorului de transport alternativ.

2.Campul ”Cod de inregistrare fiscala operator de transport alternativ" - se inscrie cod de inregistrare fiscala a operatorului de transport alternativ.

3.Coloana ”Numar de inmatriculare autoturism” - se inscrie numarul de inmatriculare al autoturismului care a efectuat curse.

4. Coloana "Data acceptarii pe platforma digitala” - se inscrie data la care autoturismul a fost acceptat pe platforma digitala.

5. Coloana ”Data eliminarii de pe platforma digitala a autoturismului” - se inscrie data la care autoturismul a fost eliminat de pe platforma digitala, in conditiile legii.

6. Coloana ”Numar de km parcursi in curse” - se inscrie numarul total de kilometri efectuati in cursele realizate in perioada de raportare.

7. Coloana ”Durata curselor realizate” - se inscrie durata totala a curselor realizate in perioada de raportare.

8. Coloana ”Venituri realizate” - se inscrie valoarea totala a curselor realizate in perioada de raportare, consemnata in facturile emise catre pasager asa cum acesta este definit la art. 2 lit. l) din Ordonanta de urgenta a Guvernului nr. 49/2019 privind activitatile de transport alternativ cu autoturism si conducator auto, cu modificarile si completarile ulterioare.

9. Coloana ”Sumele incasate in numerar pentru cursele realizate” - se inscrie totalul sumelor incasate in numerar in perioada de raportare.

10. Coloana ”Nume si prenume conducator auto” - se inscrie numele si prenumele conducatorului auto.

11. Coloana ”Cod numeric personal conducator auto” - se inscrie codul numeric personal al conducatorului auto.

12. Coloana ”Data acceptarii/admiterii pe platforma digitala a conducatorului auto” - se inscrie data la care conducatorul auto a fost acceptat pe platforma digitala.

13. Coloana ”Statut conducator auto (titular/angajat)” - se inscrie regimul juridic al conducatorului auto: angajat al operatorului de transport alternativ sau titular al operatorului de transport alternativ.

14. Coloana ”Data eliminarii de pe platforma digitala a conducatorului auto” - se inscrie data la care conducatorul auto a fost eliminat de pe platforma digitala, in conditiile legii.

Rubricile 3-14 se completeaza pentru fiecare operator de transport si pentru fiecare autoturism in parte cu care acesta isi desfasoara activitatea. In situatia in care pentru un autoturism, in cursul perioadei de raportare, exista mai multe stari de fapt prin raportare la conducatorul auto care utilizeaza acel autoturism pentru transport alternativ, respectiv exista mai multi conducatori auto care utilizeaza autoturismul, se va completa cate o linie pentru fiecare stare de fapt asociata autoturismului in cauza.

Copiaza Link-ul catre aceasta sectiune: Model Formular 397

Copiaza Link-ul catre aceasta sectiune: Directia Antifrauda - prejudiciu in domeniul ridesharing in valoare de peste 2,41 milioane de lei

In urma unui control antifrauda efectuat la o societate cu sediul in judetul Ilfov, care desfasoara activitate de transport alternativ de persoane prin intermediul platformelor UBER si BOLT, s-a constatat ca, in perioada ianuarie 2023 – iunie 2024, societatea in cauza a obtinut venituri in valoare de 5,23 milioane de lei, fara a se inregistra in scopuri de TVA si fara a declara impozitul pe veniturile microintreprinderilor/impozitul pe profit datorat

bugetului general consolidat.

Totodata, societatea utiliza forta de munca fara intocmirea documentelor legale de angajare pentru aproximativ 120 de angajati, fapt ce are drept consecinta neacordarea drepturilor legale ale acestora privind munca prestata, asigurarea de sanatate, dreptul la pensie, somaj, etc. Astfel, acesti angajati nu beneficiaza de protectia legala prevazuta de legislatia muncii, ceea ce genereaza atat riscuri pentru sanatatea si siguranta acestora, cat si sanctiuni pentru angajatorul care nu respecta obligatiile legale de inregistrare a contractelor de munca si contributiile aferente.

Avand in vedere aspectele mentionate, inspectorii antifrauda au stabilit un prejudiciu in valoare de peste 2,41 milioane de lei, constand in TVA, impozit pe veniturile microintreprinderilor, impozit pe profit, impozit pe veniturile de natura salariala si contributii sociale.

Acest caz subliniaza importanta respectarii obligatiilor fiscale si a transparentei in raport cu autoritatile fiscale, in vederea asigurarii unui mediu de afaceri corect si echitabil. In acest sens, ANAF continua monitorizarea activitatilor economice din toate domeniile in care au fost identificate fenomene de indisciplina financiara ori slaba conformare la declarare, in scopul prevenirii si combaterii evaziunii fiscale.

Copiaza Link-ul catre aceasta sectiune: Prejudiciu de peste 3 milioane de lei cauzat bugetului de stat in domeniul ridesharing

Pe langa controlul antifrauda efectuat la societatea cu sediul in judetul Ilfov, inspectorii Directiei Generale Antifrauda Fiscala (DGAF) au desfasurat si actiuni de control in Bucuresti.

Astfel, in cazul unui operator economic din Bucuresti care activeaza pe piata de transport alternativ de persoane prin intermediul platformelor online, inspectorii DGAF au constatat ca in perioada iulie 2022 - octombrie 2024, societatea utiliza forta de munca fara intocmirea documentelor legale de angajare si fara plata contributiilor la bugetul de stat.

De asemenea, sumele de bani incasate de la operatorii platformelor online au fost transferate din conturile societatii in conturile personale ale administratorului, de unde ulterior au fost facute plati catre salariati (soferi).

In vederea recuperarii prejudiciului cauzat bugetului de stat in cuantum de 3.050.403 lei, vor fi sesizate organele de urmarire penala, in conformitate cu prevederile Legii nr. 241/2005 pentru prevenirea si combaterea evaziunii fiscale.

ANAF reitereaza importanta respectarii obligatiilor fiscale si atrage atentia asupra consecintelor legale ale nedeclararii veniturilor, indiferent de sursa acestora.

Articole similare

Contabilitate pentru UBER si Bolt: Declararea veniturilor, regimul TVA si spete practice explicate pentru PFA si SRLNormele metodologice privind aplicarea TVA se modifica - Proiect ANAFe-Factura: 70 de dificultati intalnite in practica de contabili. Iata ce solutii ofera expertii!Servicii de transport alternativ: Ce aspecte sunt importante si un exemplu practicFormularul 397: Noua declaratie ANAF pentru UBER, Bolt si alte platforme de ridesharingUltimele articole

Asociere in participatiune pentru transport alternativ: Totul despre contabilitate si declaratii fiscalee-Transport: ce operatiuni trebuie declarate incepand cu anul 2024e-Factura 2024: cele mai frecvente 50 de dificultati intalnite in practica de contabiliCine are obligatia sa depuna D301 - decont special de TVA?Servicii de transport UBER si Bolt. Exemplu de monografie contabilaArticole similare

Contabilitate pentru Uber si BOLT: Declararea veniturilor, regimul TVA si spete practice explicate pentru PFA si SRLServicii de transport alternativ: Ce aspecte sunt importante si un exemplu practicFormularul 397: Noua declaratie ANAF pentru Uber, BOLT si alte platforme de ridesharingAsociere in participatiune pentru transport alternativ: Totul despre contabilitate si declaratii fiscaleFacturi netransmise prin SPV: cheltuielile sunt deductibile la determinarea rezultatului fiscal?Ultimele articole

Cine are obligatia sa depuna D301 - decont special de TVA?Servicii de transport Uber si BOLT. Exemplu de monografie contabilaAnaliza si monitorizarea datelor tahografului: gestionati-va timpul de conducere si monitorizati-va flotaNoi reglementari privind transportul alternativ, in vigoare de la 1 februarie 2020. Restrictii pentru soferii de ridesharingSoferii de ridesharing risca amenzi uriase. Prevederile au intrat in VIGOARE!

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!