Pentru a determina gradul de indatorare al unei firme si pentru a solicita un credit bancar, este necesar sa se colecteze si sa se analizeze mai multe informatii financiare despre companie. O banca va evalua gradul de indatorare al unei firme pentru a determina capacitatea acesteia de a face fata obligatiilor financiare si de a rambursa imprumutul solicitat.

De regula, un grad de indatorare mai scazut indica faptul ca firma se bazeaza mai mult pe capitalul propriu, ceea ce poate sugera o pozitie financiara mai solida si mai putin expusa riscurilor asociate cu imprumuturile. Pe de alta parte, un grad de indatorare mai mare poate insemna ca firma se bazeaza mai mult pe imprumuturi si poate implica riscuri mai mari in ceea ce priveste plata datoriilor.

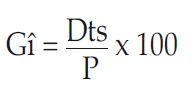

Gradul de indatorare (Gi): arata limita pana la care firma este finantata din alte surse decat fondurile sale proprii. Se calculeaza astfel:

Unde: Gi = gradul de indatorare

Dts = datorii pe termen scurt

P = pasivele totale

Acest indicator trebuie sa fie mai mic de 30%.

Marea Carte Verde a Monografiilor Contabile 2026

Ghid complet Impozitul pe venit si contributiile sociale

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

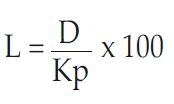

Coeficientul total de indatorare (L) este cunoscut si sub denumirea de levier. Se calculeaza astfel:

Unde: L = rata levierului (coeficientul total de indatorare)

D = datoriile totale catre banci ale firmei

Kp = capitaluri proprii, care includ: capitalul social, rezervele, amortizarea, profitul net reinvestit

Pentru ca banca sa acorde credite, coeficientul total de indatorare (rata levierului) in cazul firmei solicitante trebuie sa fie mai mic decat unu.

Foto: pixabay.com