Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

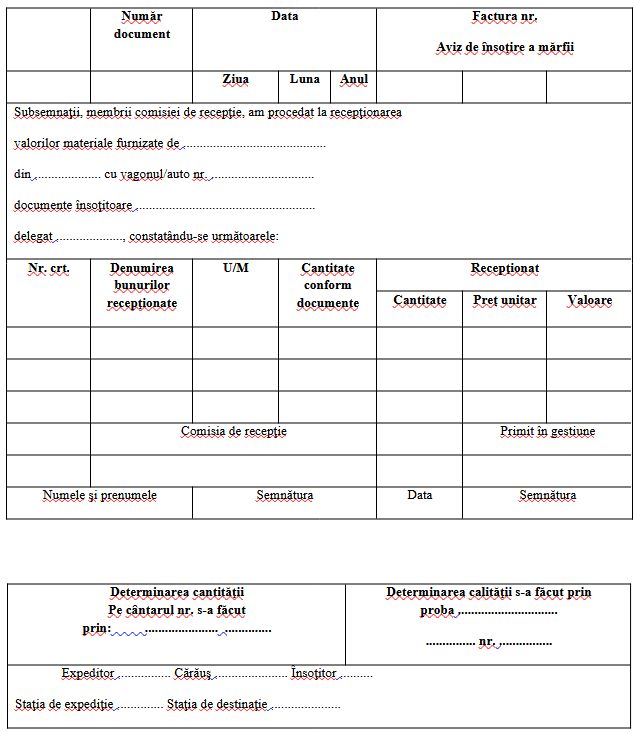

Documentele primare au un rol esential pentru ca toate operatiunile economice sa fie corecte si bine justificate. Printre ele, Nota de Receptie si Constatare de Diferente (NIR) este unul dintre cele mai importante acte, pentru ca atesta oficial intrarea bunurilor in gestiunea firmei.

Indiferent ca vorbim despre materii prime, materiale sau marfuri, NIR-ul este documentul de baza care sta la fundamentul evidentei stocurilor si al inregistrarilor contabile corecte. In continuare, vei afla ce inseamna exact NIR si de ce este atat de important in activitatea contabila.

Copiaza Link-ul catre aceasta sectiune: Ce este NIR?

Copiaza Link-ul catre aceasta sectiune: Ce este NIR?

Conform prevederilor din Ordinul nr. 2.634 / 2015 privind documentele financiar-contabile, NIR este documentul prin care se face receptia bunurilor aprovizionate de la furnizori (materii prime, materiale, marfuri etc.) si, daca este cazul, se constata diferentele cantitative sau calitative fata de documentele furnizorului.

Copiaza Link-ul catre aceasta sectiune: Importanta NIR in contabilitate

1. Fundament pentru evidenta stocurilor

NIR sta la baza inregistrarii intrarii bunurilor in gestiune. Fara acest document, bunurile nu pot fi luate legal in evidenta contabila si nu pot fi justificate scriptic.

2. Controlul calitatii si cantitatii

Prin NIR se verifica daca livrarea corespunde cantitativ si calitativ cu factura/avizul de expeditie. Daca exista diferente (lipsuri, deteriorari), acestea se mentioneaza si se stabileste modul de solutionare.

3. Document justificativ in relatia cu furnizorul

NIR serveste ca proba in cazul unor litigii privind livrarile: defecte, cantitati lipsa, rebuturi.

4. Baza pentru inregistrarea in contabilitate

Fara NIR, bunurile nu pot fi introduse legal in conturile de stocuri, iar TVA-ul aferent achizitiei nu poate fi dedus corect.

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Registrul de Evidenta Fiscala PFA

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

5. Suport pentru inventariere si audit

NIR este document de baza la inventariere si la controalele fiscale. Lipsa sau completarea incorecta poate atrage sanctiuni.

Copiaza Link-ul catre aceasta sectiune: In ce situatii e obligatoriu sa intocmim NIR?

Conform prevederilor din Ordinul nr. 2.634 / 2015 privind documentele financiar-contabile, Nota de receptie si constatare de diferente (NIR) serveste ca:

- document pentru receptia bunurilor aprovizionate;

- document justificativ pentru incarcare in gestiune;

- document justificativ de inregistrare in contabilitate.

Nota de receptie si constatare de diferente se foloseste ca document de receptie obligatoriu numai in cazul:

- bunurilor materiale cuprinse intr-o factura sau aviz de insotire a marfii, care fac parte din gestiuni diferite;

- bunurilor materiale primite spre prelucrare, in custodie sau in pastrare;

- bunurilor materiale procurate de la persoane fizice;

- bunurilor materiale care sosesc neinsotite de documente de livrare;

- bunurilor materiale care prezinta diferente la receptie;

- marfurilor intrate in gestiunile la care evidenta se tine la pret de vanzare.

In cazurile in care nu este obligatorie intocmirea NIR-ului, receptia si incarcarea in gestiune, dupa caz, si inregistrarea in contabilitate se fac pe baza documentului de livrare care insoteste transportul (factura, avizul de insotire a marfii etc.).

In cazul in care bunurile materiale sosesc in transe, se intocmeste cate un formular pentru fiecare transa, care se anexeaza apoi la factura sau la avizul de insotire a marfii.

In conditiile in care nu se inscriu datele valorice in Nota de receptie si constatare de diferente, este obligatoriu ca acestea sa se regaseasca intr-un alt document justificativ care sta la baza inregistrarii in contabilitate a valorii bunurilor.

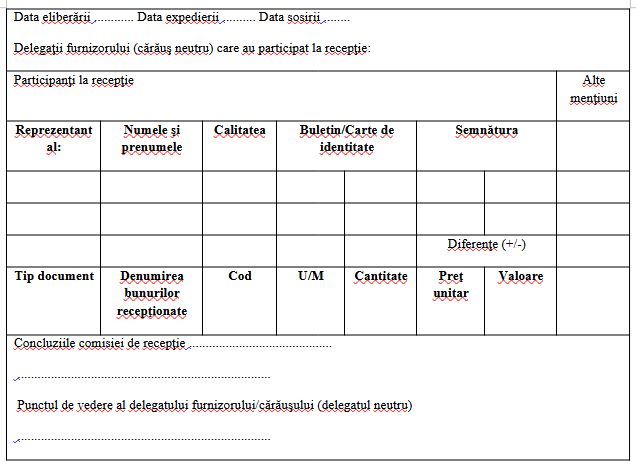

In situatia in care se constata diferente la receptie, entitatile trebuie sa stabileasca prin proceduri proprii informatiile care trebuie sa fie inscrise in Nota de receptie si constatare de diferente (ex: cantitatea si valoare constatate plus/minus, persoanele care au facut receptia si alte mentiuni, in functie de necesitati).

De asemenea la pct. 37 1. se prevede Registrele de contabilitate obligatorii si documentele justificative care stau la baza inregistrarilor in contabilitatea financiara se pastreaza in arhiva persoanelor prevazute la art. 1 din legea contabilitatii timp de 5 ani calculati de la data de 1 iulie a anului urmator celui incheierii exercitiului financiar in care au fost intocmite, inclusiv pentru statele de salarii.

Ca urmare, in comertul cu amanuntul, Nota de receptie si constatare de diferente (NIR) este obligatorie pentru marfurile intrate in gestiunile la care evidenta se tine la pret de vanzare, fiind una din situatiile clar specificate in Ordinul nr. 2634/2015.

Formulare obligatorii pentru Departamentul de Contabilitate: Modele in format editabil, cu indicatii pentru completare, utilizare in circuit intern, livrare sau arhivare corecta! Click aici >>

Acesta serveste ca document justificativ pentru:

Daca gestiunea marfurilor in magazinul dvs. se face la pret de vanzare, intocmirea si arhivarea NIR-ului sunt obligatorii.

Acest document trebuie sa fie fie pastrat in format tiparit, fie in format electronic, cu respectarea cerintelor legale privind semnatura electronica si arhivarea electronica.

Daca gestionarul si celelalte persoane implicate in procesul de receptie si inregistrare a marfurilor (de exemplu, cei care aproba sau verifica NIR-ul) au semnatura electronica calificata, atunci intocmirea si arhivarea Notei de receptie si constatare de diferente (NIR) pot fi realizate in format electronic fara a mai fi necesara tiparirea documentului.

Conditiile necesare pentru pastrarea NIR-ului in format electronic sunt:

Copiaza Link-ul catre aceasta sectiune: Ce informatii trebuie sa contina un NIR (Nota de Intrare – Receptie)

1. Date de identificare ale documentului

2. Date despre furnizor

3. Obiectul receptiei

4. Constatarea diferentelor (daca exista)

5. Persoane responsabile

6. Destinatia bunurilor

7. Alte elemente

Copiaza Link-ul catre aceasta sectiune: Circulatia documentului

Se intocmeste si se semneaza de catre gestionar.

Se preda la compartimentul financiar-contabil, pentru intocmirea formelor privind reglementarea diferentelor constatate si pentru inregistrarea in contabilitate.

Un exemplar se preda furnizorului pentru comunicarea lipsurilor stabilite.

Se arhiveaza la compartimentul financiar-contabil.

Copiaza Link-ul catre aceasta sectiune: Model NIR

Copiaza Link-ul catre aceasta sectiune: Care sunt consecintele neintocmirii NIR-ului

Neintocmirea Notei de Intrare – Receptie poate avea efecte serioase atat asupra evidentei contabile, cat si din punct de vedere fiscal si legal.

1. Lipsa justificarii legale a stocurilor

Daca nu exista NIR, bunurile primite nu au document justificativ de intrare in gestiune. Orice control fiscal poate considera ca stocurile respective nu sunt evidentiate legal, ceea ce poate duce la ajustari ale TVA-ului, a cheltuielilor deductibile si la amenzi.

2. Imposibilitatea deducerii corecte a TVA-ului

TVA-ul aferent achizitiilor poate fi dedus doar daca exista documente justificative. Lipsa NIR-ului face ca factura sa nu fie suficienta in sine pentru bunurile care intra fizic in gestiune. Astfel, deducerea TVA-ului poate fi respinsa de ANAF.

3. Nereguli la inventariere

La inventariere, bunurile trebuie sa fie corelate cu documentele de intrare (NIR). Daca lipsesc, stocurile scriptice nu vor corespunde cu cele faptice, ceea ce duce la diferente nejustificate si, eventual, la imputarea lor gestionarului.

4. Risc de sanctiuni si amenzi

Potrivit legislatiei financiar-contabile, neintocmirea documentelor primare obligatorii este contraventie si se poate sanctiona cu amenda. De asemenea, pot aparea implicatii penale daca se probeaza o intentie de frauda.

5. Probleme in relatia cu furnizorii

Fara un NIR complet, nu se pot dovedi diferentele de cantitate sau calitate fata de livrare. In lipsa acestui document, firma risca sa nu poata recupera prejudiciile cauzate de livrari defectuoase.

6. Imposibilitatea urmaririi trasabilitatii

NIR-ul face parte din fluxul de documente care asigura trasabilitatea marfurilor si a materiilor prime. Fara el, urmarirea provenientei si circulatiei bunurilor devine imposibila.

Colectia completa a documentelor dvs. contabile obligatorii conforme cu Ordinul nr. 1.447 din 2 mai 2023! Modele in format editabil, cu indicatii pentru completare, utilizare in circuit intern, livrare sau arhivare corecta! Detalii aici >>

Copiaza Link-ul catre aceasta sectiune: Perioada arhivare NIR marfuri

Intrebare: "In cadrul unei firme care comercializeaza echipamente privind protectia muncii, este obligatoriu ca nota de receptie a marfii sa fie tiparita si arhivata in dosar timp de 5 ani sau se poate pastra doar in format electronic in programul de gestiune si contabilitate?"

In cazul firmelor care comercializeaza echipamente de protectia muncii, Nota de receptie si constatare de diferente ramane un document obligatoriu, deoarece marfa intra in gestiune si se receptioneaza pe baza documentelor de livrare, iar NIR-ul este documentul justificativ prin care se confirma cantitatea si calitatea bunurilor si se realizeaza incarcarea in gestiune. Formatul in care este pastrat acest document poate fi insa fie tiparit, fie electronic, in functie de modul in care este organizata arhiva contabila a societatii.

Legea permite pastrarea documentelor financiar-contabile in format electronic, cu conditia ca acestea sa fie semnate electronic cu semnatura calificata de catre persoanele care, in mod normal, ar semna documentul pe suport hartie, si ca sistemul de arhivare electronica sa asigure integritatea si accesibilitatea documentelor pe perioada legala de pastrare. In practica, un NIR intocmit si semnat electronic are aceeasi valoare juridica precum NIR-ul tiparit, cu conditia respectarii prevederilor Legii contabilitatii si ale Ordinului 2634/2015 privind documentele financiar-contabile.

Perioada de pastrare a NIR-ului este de cinci ani, termenul calculandu-se de la data de 1 iulie a anului urmator celui in care documentul a fost intocmit. Aceasta obligatie rezulta din reglementarile privind arhivarea documentelor financiar-contabile si este aplicabila indiferent de forma documentului, tiparita sau electronica. Atat timp cat documentele sunt stocate intr-un sistem care garanteaza accesul rapid, posibilitatea verificarii in cazul unui control si pastrarea integritatii lor, arhivarea exclusiv electronica este permisa.

Legea contabilitatii nr. 82/1991 (art. 25, modificat prin Legea 36/2023) prevede ca registrele de contabilitate obligatorii si documentele justificative se pastreaza minimum 5 ani, calculati de la 1 iulie a anului urmator celui incheierii exercitiului financiar.

Societatea poate pastra NIR-ul doar in format electronic, cu conditia ca toate persoanele implicate in procesul de receptie si vizare a documentului sa utilizeze semnaturi electronice calificate si ca arhiva electronica sa respecte cerintele legale de securitate, integritate si accesibilitate pe intreaga perioada de pastrare de cinci ani.

Neintocmirea NIR-ului este un risc serios pentru firma si contabil. Desi pare un simplu formular, lipsa lui poate atrage costuri suplimentare, pierderi fiscale, probleme la controale si chiar sanctiuni contraventionale.

Copiaza Link-ul catre aceasta sectiune: Numerotare NIR

Intrebare: "Referitor la inregistrarea NIR-ului si la cursivitatea numerotarii pe care noi trebuie sa o avem inregistrata in evidentele noastre, venim cu urmatoarea intrebare: La trecerea de la o luna la alta, avem situatia in care, spre exemplu, colegii nostri trebuie sa faca receptia materialelor sosite in luna februarie, dar concomitent inregistram si facturi (avize) aferente lunii ianuarie.

In aceasta situatie, avem numere de NIR cu date alternative (NIR 1, 2, 4 pentru februarie si NIR 3 pentru luna ianuarie). Este in regula aceasta practica?"

Raspuns: NIR-ul este un document care se intocmeste in legatura directa cu receptia fizica a bunurilor, la data la care bunurile sunt efectiv primite in gestiune, indiferent de data facturii sau de luna la care aceasta se refera. Din acest motiv, numerotarea NIR-urilor trebuie sa fie cronologica in functie de data receptiei fizice, nu de data documentului de livrare si nu de luna facturii.

Situatia in care, in luna februarie, se intocmesc NIR-uri cu numere 1, 2 si 4 pentru receptii efectuate in februarie, iar un NIR cu numarul 3 este aferent unei receptii fizice realizate in luna ianuarie si inregistrata ulterior, nu este corecta din punct de vedere al disciplinei documentelor financiar-contabile, deoarece rupe cursivitatea cronologica a numerotarii in raport cu momentul receptiei.

NIR-ul trebuie sa reflecte momentul intrarii fizice a bunurilor in gestiune, iar numerotarea sa trebuie sa urmeze ordinea intocmirii efective a documentului, corespunzator datei receptiei, chiar daca factura aferenta se primeste ulterior, in aceeasi luna sau intr-o luna urmatoare. Factura poate fi inregistrata ulterior pe baza NIR-ului deja intocmit, fara a influenta data si numarul acestuia. Prin urmare, NIR-ul se utilizeaza in legatura cu receptia fizica a bunurilor la data sosirii acestora, iar nu in functie de data facturii, iar numerotarea trebuie sa fie continua si cronologica raportat la momentul receptiei efective.

In ceea ce priveste obligatia intocmirii NIR-ului, normele specifice de intocmire si utilizare a documentelor financiar-contabile aprobate prin Ordinul nr. 2634/2015 privind documentele financiar-contabile prevad ca nota de receptie si constatare de diferente (cod 14-3-1a):

Serveste ca:

- document pentru receptia bunurilor aprovizionate;

- document justificativ pentru incarcare in gestiune;

- document justificativ de inregistrare in contabilitate.

Se foloseste ca document de receptie obligatoriu numai in cazul:

- bunurilor materiale cuprinse intr-o factura sau aviz de insotire a marfii, care fac parte din gestiuni diferite;

- bunurilor materiale primite spre prelucrare, in custodie sau in pastrare;

- bunurilor materiale procurate de la persoane fizice;

- bunurilor materiale care sosesc neinsotite de documente de livrare;

- bunurilor materiale care prezinta diferente la receptie;

- marfurilor intrate in gestiunile la care evidenta se tine la pret de vanzare.

NOU! Contabilitate Practica. Legislatie explicata - Exemple detaliate

Articole similare

Cheltuielile de protocol: Cum se trateaza din perspectiva TVAFisa postului pentru Sef Birou Contabilitate [Model]Dosarul preturilor de transfer: 8 modificari introduse prin Ordinul ANAF nr. 828/2026Cum se inregistreaza in contabilitate un discount acordat pe o perioada de 5 aniANAF actualizeaza 'Invitatia pentru audiere' utilizata in verificarile documentare: Cum arata noul modelUltimele articole

Sinteza saptamanii: Calendarul declaratiilor fiscale din iulie, bodycam la controale si noi criterii pentru firmele inactiveSinteza saptamanii: Obligatii privind sediile secundare, videoconferinte ANAF, procedura amiabila in cazul litigiilor fiscale si transparenta salarialaTermen limita pentru firme: Declararea sediului secundar desemnat pana la 30 iunie 2026 [Studiu de caz]Abonament ChatGPT: Cum se contabilizeaza achizitia si ce obligatii fiscale aparCu ce riscuri fiscale se confrunta un SRL/PFA in perioada cat este suspendat?Articole similare

NIR sau Nota de receptie si constatare diferente: Utilizare, completare si modelComert online. Unde se pastreaza evidentele contabile si fiscaleAsociatiile de proprietari: totul despre conducerea contabilitatii si evidentele fiscaleObligatia angajatorului de a tine evidenta orelor de munca, prevazuta in Codul MunciiBunuri primite cu titlu gratuit. Ce inregistrari contabile se fac?Ultimele articole

Titlul V - Stabilirea creantelor fiscale - Cod de procedura fiscalaGhidul obligatiilor fiscale ale asociatiilor de proprietari ANAF 2017Contabilitate primara - Modele editabile si sfaturi competenteOrganizarea activitatii de catering. Care sunt inregistrarile contabile?Norme de aplicare a Codului de procedura fiscala - Actualizat 2014Articole similare

Marfa lipsa la receptie in operatiune triunghiulara: Cum se justifica si ce documente sunt necesareNIR sau NOTA DE RECEPTIE SI CONSTATARE DIFERENTE: Utilizare, completare si modelComertul online in 2022 – TOT ce trebuie sa stii despre capcanele fiscaleCum se face monografia contabila pentru activitatea de catering?Vanzari catre persoane fizice si jurice. Cum se tine corect evidenta marfurilor?Ultimele articole

Diferente la receptia marfurilor dupa intocmirea DVI. Ce procedura urmam pentru reglarea situatiei?Administrarea bunurilor proprietate publica si evidenta obiectelor de inventar. Care e procedura?Vanzare marfuri cu amanuntul. In ce conditii aplicam corect metoda de inventar?Ce solutii avem cand apar neconcordate date intre CMR si avizul de expeditie?Aprovizionare cu materiale fara factura. Ce solutii avem pentru inregistrarea in contabilitate?

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!