UPDATE in 28 noiembrie 2019. Proiectul fostului ministru de Finante Eugen Teodorovici, care prevede pedeapsa cu inchisoarea pentru cei care nu platesc la timp contributiile la stat revine in forta. Actul normativ a fost adoptat tacit de Senat fiindca a trecut termenul in care Camera parlamentara putea sa voteze initiativa legislativa. Urmatorul pas il reprezinta votul decisiv al deputatilor.

Aceasta initiativa legislativa propune modificarea si completarea Legii nr.241/2005 pentru prevenirea si combaterea evaziunii fiscale.

In ceea ce priveste datoriile catre stat, contribuabilii trebuie sa stie ca este vorba despre sumele retinute din salarii, pensii, asigurari sociale de sanatate, drepturi de autor si alte venituri.

Desi in urma reactiilor negative ale mediului de afaceri, se vorbea despre eliminarea pedepsei cu inchisoarea de 1 la 6 ani retinerea si neplata, incasarea si neplata, ori, dupa caz, neretinerea sau neincasarea, in cel mult 30 zile de la termenul de scadent, acum se va reveni asupra proiectului. Teodorovici anuntase la inceputul lunii octombrie ca este dispus sa accepte un amendament mentionat in Consiliul Economic si Social (CES). Mai exact, se arata deschis in ceea ce priveste eliminarea articolului 6 (cea mai “pacatoasa” dintre toate masurile propuse).

Documentului i-au fost aduse cateva modificari importante pe care le vom prezenta in continuare.

Forma veche

Articolul 9 se modifica §i va avea urmatorul cuprins: „Art 9 - (...] (2) Daca prin faptele prevazute la alin. (1) s-a produs un prejudiciu mai mare de 100.000 euro, in echivalentul monedei nationale, limitele speciale ale pedepsei prevazute de lege se majoreaza cu o treime.

Amendamentul propus

Ghidul practic al contabilului din domeniul constructiilor

Calendarul contabilului vesel 2026

Cartea verde a contabilitatii 2026

Articolul 9 se modifica si va avea urmatorul cuprins: „Art 9 (2) Daca prin faptele prevazute la alin. (1) s-a produs un prejudiciu mai mare de 1.000.000 euro, in echivalentul monedei nationale, limitele speciale ale pedepsei prevazute de lege se majoreaza cu o treime.

Forma veche

Daca prin faptele prevazute la alin. (1) s-a produs un prejudiciu mai mare de 500.000 euro, in echivalentul monedei nationale, limitele speciale ale pedepsei prevazute de lege se majoreaza cu jumatate."

Amendamentul propus

Daca prin faptele prevazute la alin. (1) s-a produs un prejudiciu mai mare de 5.000.000 euro, m echivalentul monedei nationale, limitele speciale ale pedepsei prevazute de lege se majoreaza cu jumatate."

Forma veche

Articolul 10 se modifica si va avea urmatorul cuprins: „Art. 10 - (1) In cazul savar§irii unei infractiuni de evaziune fiscala prevazute la art. 6, art. 8 sau art. 9, daca in cursul urmaririi penale sau al judecatii, pana la citirea actului de sesizare, suspectul sau inculpatul acopera integral prejudiciul cauzat prin infractiune, limitele prevazute de lege pentru fapta savar§ita se reduc la jumatate. Daca prejudiciul cauzat prin infractiune §i recuperat in acela^i mod este pana la 100.000 euro, in echivalentul monedei nationale, se poate aplica pedeapsa cu amenda. (2) Faptele nu se pedepsesc daca prejudiciul cauzat prin infractiune este de pana la 10.000 euro, in echivalentul monedei nationale, iar in cursul urmaririi penale sau al judecadi, pana la citirea actului de sesizare, suspectul sau inculpatul acopera integral prejudiciul.

Amendamentul propus

6. Articolul 10 se modifica si va avea urmatorul cuprins: „Art. 10 - (1] In cazul savar§irii unei infractiuni de evaziune fiscala prevazute la art. 8 sau art. 9, daca in cursul urmaririi penale sau al judecatii, pana la citirea actului de sesizare, suspectul sau inculpatul acopera integral prejudicial cauzat prin infractiune, limitele prevazute de lege pentru fapta savar§ita se reduc la jumatate. Daca prejudicial cauzat prin infractiune §i recuperat integral este pana la 1.000.000 euro, in echivalentul monedei nationale, se aplica pedeapsa cu amenda. (2) Faptele nu se pedepsesc daca prejudicial cauzat prin infracl;iune este de pana la 50.000 euro, in echivalentul monedei nationale, iar in cursul urmaririi penale sau al judecatii, pana la citirea actului de sesizare, suspectul sau inculpatul acopera integral prejudicial

16 septembrie 2019 - articolul initial

Articolul 6 se modifica si va avea urmatorul cuprins:

»Art. 6- Constituie infractiune si se pedepseste cu inchisoare de la 1 an la 6 ani retinerea si neplata, Incasarea si neplata, ori, dupa caz, neretinerea sau neincasarea, in cel mult 30 zile de la termenul de scadentaé prevazut de lege, a impozitelor si/sau contributiilor prevazute in anexa la prezenta lege.”

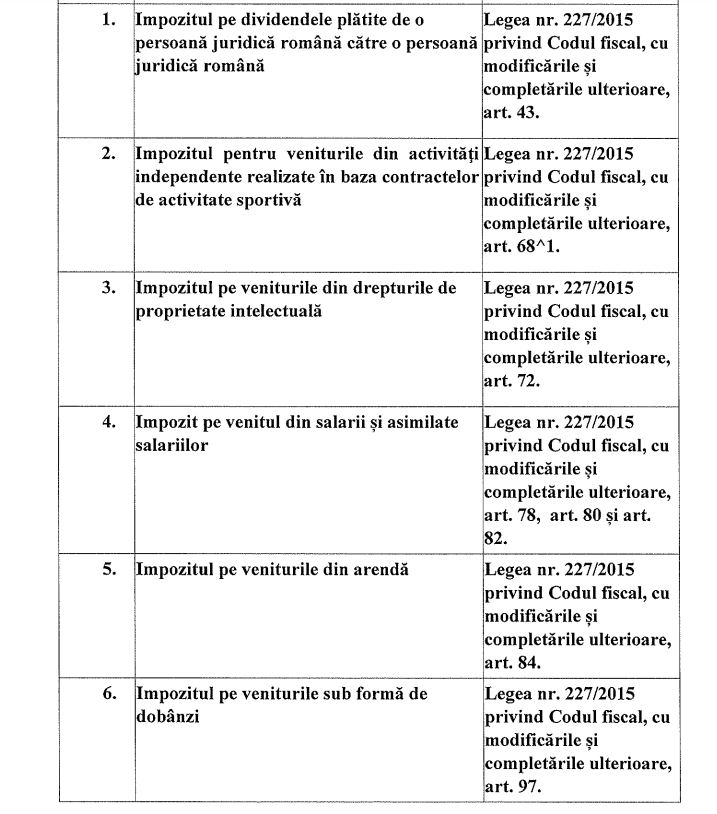

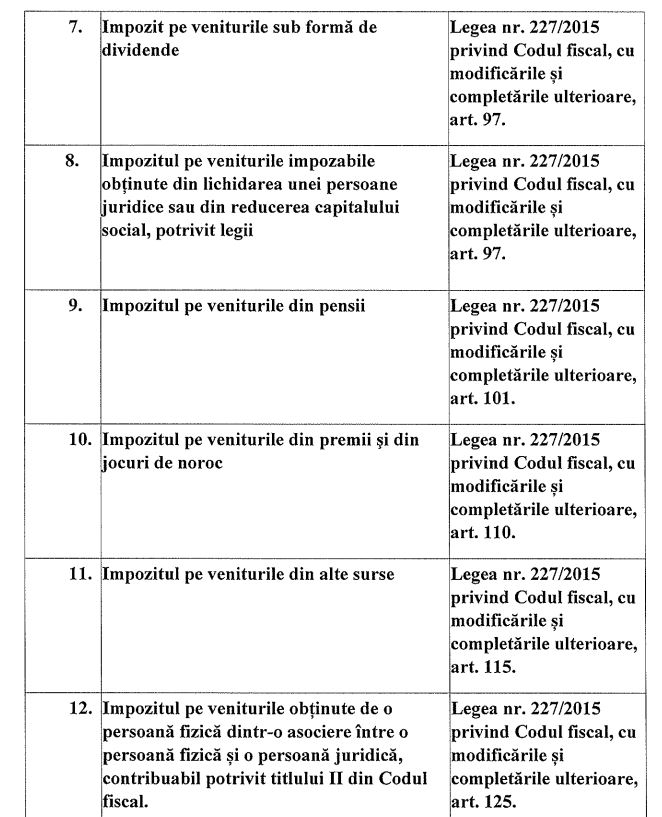

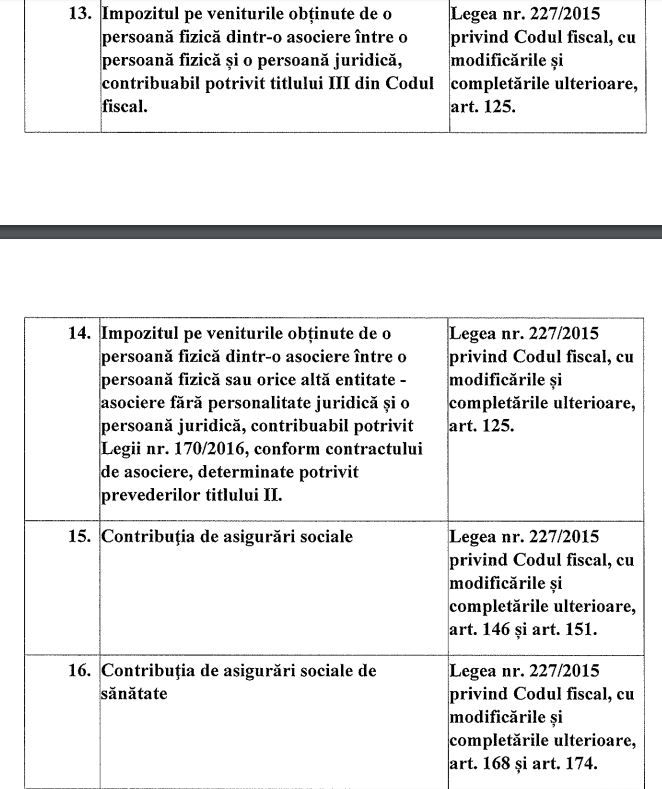

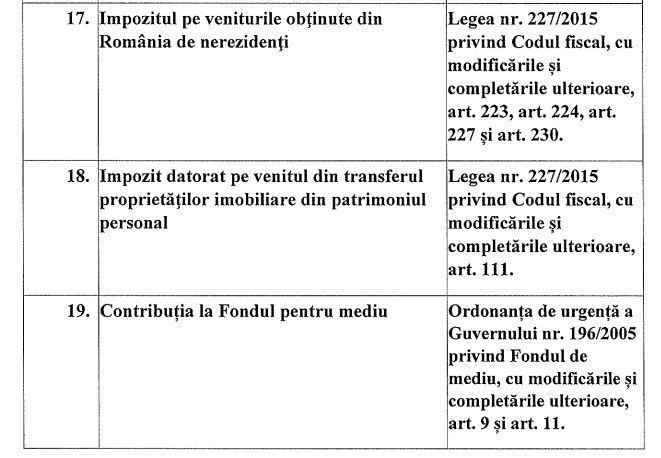

Aceasta este lista exhaustiva a impozitelor si contributiilor care vor intra in sfera de aplicare a art.6:

Art. 8 se modifica si va avea urmatorl cuprins:

»Art. 8 — (1) Constituie infractiune si se pedepseste cu inchisoare de la 2 ani la 7 ani si interzicerea unor drepturi stabilirea cu rea-credinta de catre contribuabil a impozitelor, taxelor sau contributiilor, avand ca rezultat obtinerea, fara drept, a unor sume de bani cu titlu de rambursari sau restituiri de la bugetul general consolidat ori compensari datorate bugetului general consolidat.

Articolul 9 se modifica si va avea urmatorul cuprins:

Art. 9 - (1) Constitute infractiuni de evaziune fiscala si se pedepsesc cu inchisoare de la 2 ani la 7 ani si interzicerea unor drepturi urmatoarele fapte savarsite in scopul sustrageril de la indeplinirea obligatiilor fiscale:

a) ascunderea bunului ori a sursei impozabile sau taxabile;

b) omisiunea, fn tot sau in parte, a evidentierii, In actele contabile ori in alte documente legale, a operatrunilor comerciale efectuate sau a veniturilor realizate;

c) evidentierea, in actele contabile sau in alte documente legale, a cheltuielilor care nu au la baza operatiuni reale ori evidentierea altor operatiuni fictive;

d) alterarea, distrugerea sau ascunderea de acte contabile, memorii ale aparatelor de taxat ori de marcat electronice fiscale sau de alte mijloace de stocare a datelor;

e) executarea de evidente contabile duble, folosindu-se inscrisuri sau alte mijloace de stocare a datelor;

f) sustragerea de la efectuarea verificdrilor financiare, fiscale sau vamale, prin nedeclararea, declararea fictiva ori declararea inexacta cu privire la sediile principale sau secundare ale persoanelor verificate;

g) substituirea, degradarea sau instrainarea de catre debitor ori de catre terte persoane a bunurilor sechestrate in conformitate cu prevederile Codului de procedura fiscala sau ale Codului de procedura penala.

(2) Daca prin faptele prevazute la alin. (1) s-a produs un prejudiciu mai mare de 100.000 euro, in echivalentul monedei nationale, limitele speciale ale pedepsei prevazute de lege se majoreaza cu o treime.

(3) Daca prin faptele prevazute la alin. (1) s-a produs un prejudiciu mai mare de 500.000 euro, in echivalentul monedei nationale, limitele speciale ale pedepsei prevazute de lege se majoreaza cu jumatate.”

Articolul 10 se modifica si va avea urmatorul cuprins:

(1) In cazul savarsiril unei infractiuni prevazute la art.6, art. 8 sau art.9, daca in cursul urmariril penale sau al judecatii, pana la citirea actului de sesizare, suspectul sau inculpatul acopera integral prejudiciul cauzat prin infractiune, limitele prevazute de lege pentru fapta savarsita se reduc la jumatate. Daca prejudiciul cauzat prin infractiune si recuperat in acelasi mod este pana la 100.000 euro, in echivalentul monedei nationale, se poate aplica pedeapsa cu amenda.

(2) Faptele nu se pedepsesc daca prejudiciul cauzat prin infractiune este de pana la 10.000 euro, in echivalentul monedei nationale, iar in cursul urmAririi penale sau al judecatil, pana la citirea actului de sesizare, suspectul sau inculpatul acopera integral prejudiciul.

(3) Dispozitile prevazute la alin.(1) sau (2) nu se aplica daca suspectul sau inculpatul a mai savarsit o infractiune prevazuta de prezenta lege intr-un interval de 5 ani de la comiterea faptei pentru care a beneficiat de prevederile alin.(1) si (2). ”

“Masurile propuse contribuie la diminuarea decalajul fiscal prin asigurarea veniturilor fiscale cuvenite bugetului general consolidat, in cuantum considerabil mai mare, fara a creste cotele de impozitare sau a introduce noi impozite sau taxe.

Masurile pentru combaterea evaziunil fiscale conduc la conditii concurentiale echitabile si transparente, favorizeaza consolidarea bugetara, reducand, in acelasi timp, nivelurile datoriei publice, cresc resursele pentru investitiile publice, imbunatatesc eficienta si echitatea sistemului fiscal, consolideaza respectarea generala a legislatiei fiscale.

Masurile propuse asigura un mediu concurential corect prin impunerea de masuri cu rol de crestere a conformarii contribuabililor incorecti la plata impozitelor, taxelor si contributitlor. De asemenea, masurile propuse sunt de natura sa conduca la cresterea si consolidarea increderii contribuabililor onesti in capacitatea administratiei fiscale de a sanctiona comportamentele neconforme cu legislatia fiscala, financiara si vamala.”, se specifica in expunerea de motive a proiectului.

Consulta documentele atasate mai jos:

Forma initiatorului + ANEXA

Expunerea de motive