Utilizarea noilor case cu jurnal electronic a intrat in legislatia noastra in 2018, dar implementarea procedurii nu a parcurs deloc un drum lin, ci a fost presarat cu numeroase provocari si piedici.

ANAF a organizat periodic sesiuni de asistenta online pentru a indruma contribuabilii, insa raman in continuare multe intrebari fara raspuns. Una dintre cele mai arzatoare chestiuni o reprezinta amenzile pe care le pot primi operatorii economici pentru nerespectarea legii.

Lucrarea Case de marcat. Ghid practic pentru contabili iti rezolva acum toate nevoile legate de acest subiect.

Amenzile incep de la 1000 lei (pentru vanzatoarea care nu inmaneaza bonul fiscal) si pot merge pana la 50.000 lei (pentru neindeplinirea obligatiei de a arhiva memoria fiscala timp de 10 ani), atrage atentia patronatcasedemarcat.ro. Echipa a elaborat un ghid cu 10 recomandari pentru evitarea unor amenzi de catre utilizatorii caselor de marcat conform legislatiei in vigoare (OUG 28/1999 si Normele sale de aplicare).

Iata setul de reguli pe care trebuie sa il cunoasca orice operator economic:

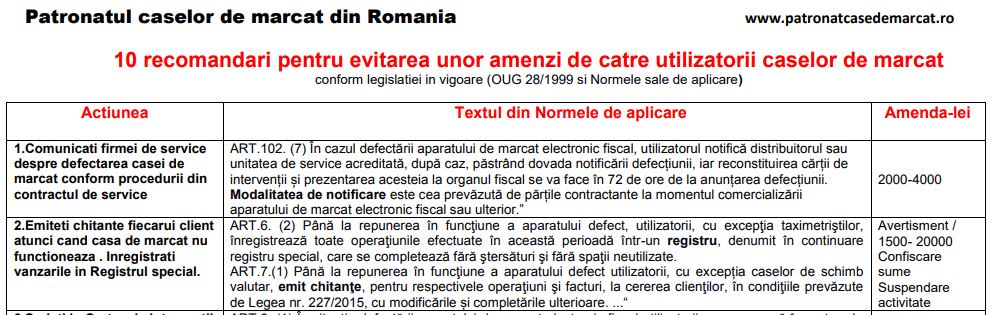

1.Comunicati firmei de service despre defectarea casei de marcat conform procedurii din contractul de service

AMENDA - 2000-4000 Ron

Ghid complet Impozitul pe venit si contributiile sociale

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

2.Emiteti chitante fiecarui client atunci cand casa de marcat nu functioneaza. Inregistrati vanzarile in Registrul special.

Avertisment / 1500- 20000 Confiscare sume Suspendare activitate

3. Scrieti in Cartea de interventii ora la care ati anuntat firmei de service defectarea casei de marcat

AMENDA - 2000-4000 Ron

4. Dupa ce tehnicianul de service a reparat casa de marcat totalizati vanzarile din Registrul special si emiteti un bon fiscal cu aceasta valoare

5. Efectuati revizia tehnica a casei de marcat

6. Nu permiteti persoanelor neautorizate sa intervina asupra casei de marcat

AMENDA - 4000-6000 Ron

7. .Contractul de service pt. casa de marcat se anexeaza la Cartea de interventii

8. Inmanati bonul fiscal clientului

AMENDA - 1000-2000 Ron

9. Transmiteti lunar catre ANAF datele din casa de marcat

10. .Urmariti data la care ANAF hotaraste cuplarea casei dvs. de marcat la serverul national

AMENDA 8000-10000 Ron

Consulta textul din Normele de aplicare in tabelul elaborat de Patronatul caselor de marcat din Romania.