ANAF a publicat saptamana trecuta, in data de 25 octombrie 2019, un proiect de ordin de modificare a Ordinului nr. 3731 din 29 decembrie 2016 privind aprobarea modelului-cadru al protocolului de cooperare in vederea schimbului de informatii intre ANAF si institutiile financiare nebancare.

Citeste si: Protectia datelor cu caracter personal. Ce obligatii are o societate de contabilitate?

Va reamintim ca, la data de 25.05.2016, a intrat in vigoare Regulamentul (UE) 2016/679 si, potrivit dispozitiilor art.99 alin.(2), si ca este aplicabil de la data 25 mai 2018, iar prevederile lui sunt aplicabile direct pe teritoriile statelor membre U.E., fara ca, in principiu, sa mai fie necesare masuri de transpunere ori implementare. Totusi, Regulamentul de referinta prevede faptul ca in anumite situatii sunt necesare dispozitii de implementare la nivel national sau statele membre sunt abilitate sa adopte anumite dispozitii legale interne.

Regulamentul prevede norme specifice potrivit carora se pot realiza operatiunile de prelucrare, stabilind atat principii legate de prelucrarea datelor cu caracter personal cat si conditiile de legalitate a prelucrarii. In consecinta, dispoziitiile legale mentionate trebuie avute in vedere la incheierea unui act de cooperare in domeniul prelucrarii datelor cu caracter personal, in scopul asigurarii unei protectii uniforme si consecvente a persoanelor fizice in ceea ce priveste prelucrarea unor asemenea date.

Prin urmare, se impune modificarea Ordinului presedintelui A.N.A.F. nr. 3731/2016, deoarece normele sale nu mai corespund necesitatilor de reglementare care au prezidat apartia sa si completat cu normele de drept al Uniunii Europene sau de drept intern referitoare la prelucrarea si protectia datelor cu caracter personal.

Una din prevederile Ordinului presedintelui A.N.A.F. nr.3731/2016 ce necesita modificare este articolul nr. 4 prin care se face referire strict la protectia datelor cu caracter personal. Acesta va fi inlocuit in intregime cu dispozitii in conformitate cu normele actuale.

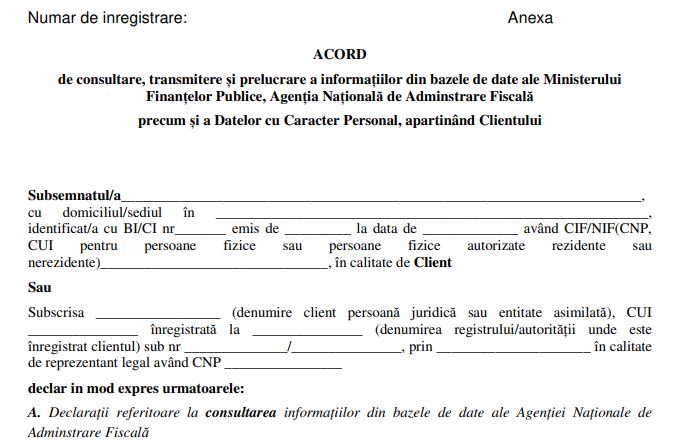

De asemenea, au fost reevaluate categoriile de date cu caracter personal ce sunt evidentiate in Anexa nr.1 la protocol - Acord de consultare, transmitere si prelucrare a informatiilor din bazele de date ale Ministerului Finantelor Publice, Agentia Nationala de Administrare Fiscala, precum si a datelor cu caracter personal, apartinand clientului.

Manualul Contabilului Incepator - stick USB

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Cartea verde a Contabilitatii 2026

ANAF mai face precizarea ca, potrivit dispozitiilor art. 11 alin. (3) lit. d) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, organul fiscal poate transmite informatiile pe care le detine oricarui solicitant, cu acordul scris al contribuabilului/platitorului despre care au fost solicitate informatii. Prin acord scris se intelege ca acordul sa fie emis fie pe suport hartie, fie in forma electronica, exprimat in conditiile legii. Prin urmare un alt articol care se impune a fi modificat este cel referitor la consimtamantul contribuabilului respectiv pct. 2.1.1.

Reiteram faptul ca institutiile financiare nebancare solicita ANAF, dupa obtinerea acordului contribuabilului, informatii fiscale despre solicitant pentru perioada aferenta ultimilor 2 (doi) ani fiscali incheiati, inclusiv informatiile aferente perioadei cuprinse intre ultimul an fiscal incheiat si data solicitarii acestora. De asemenea institutia financiara nebancara transmite ANAF date privind activitatea de creditare, activitatea de leasing, date referitoare la scrisorile de garantie precum si datele referitoare la informatiile din istoricul situatiei existente, incepand cu 1 ianuarie 2013. Schimbul de date se realizeaza periodic, cu respectarea legislatiei in vigoare, conform unei proceduri de lucru comune.

Potrivit art. 5 litera g din Legea nr. 93/2009 privind institutiile financiare nebancare, Registrul de evidenta este registrul deschis si tinut de Banca Nationala a Romaniei, in care sunt inscrise institutiile financiare nebancare care desfasoara activitati de creditare exclusiv din fonduri publice ori puse la dispozitie in baza unor acorduri interguvernamentale, precum si institutiile financiare nebancare organizate sub forma caselor de amanet sau a caselor de ajutor reciproc. De asemenea, potrivit art 14 litera e din acelasi act normativ, institutiile financiare nebancare pot desfasura activitati de creditare catre membrii asociatiilor fara scop patrimonial organizate pe baza liberului consimtamant al salariatilor/pensionarilor, in vederea sprijinirii prin imprumuturi financiare a membrilor lor de catre aceste entitati, organizate sub forma juridica a caselor de ajutor reciproc.

Prin Ordinul presedintelui ANAF nr.3731/2016 este reglementat schimbul de informatii exclusiv cu institutiile financiare nebancare inscrise in Registrul general si in Registrul special al Bancii Nationale a Romaniei.

(1) Fiecare institutie financiara nebancara care a semnat un protocol cu ANAF va semna un Act aditional la Protocolul de colaborare care va cuprinde modificarile aduse prin prezentul Ordin;

(2) Protocoalele care nu sunt actualizate potrivit alin. (1) isi inceteaza valabilitatea in termen de 30 de zile de la data publicarii prezentului Ordin. Art.

III. Directiile de specialitate din cadrul aparatului central al Agentiei Nationale de Administrare Fiscala vor lua masuri pentru ducerea la indeplinire a prevederilor prezentului Ordin.

Consultati documentele atasate mai jos: