Potrivit prevederilor contabile, la data iesirii din entitate sau la darea in consum, bunurile se evalueaza si se scad din gestiune la valoarea lor de intrare sau valoarea la care sunt inregistrate in contabilitate. Activele constatate minus in gestiune se scot din evidenta la data constatarii lipsei acestora.

Costul de achizitie sau costul de productie al stocurilor din aceeasi categorie si al tuturor elementelor fungibile se calculeaza prin aplicarea uneia din urmatoarele metode:

- metoda costului mediu ponderat - CMP;

- metoda primul intrat-primul iesit - FIFO;

- metoda ultimul intrat-primul iesit - LIFO.

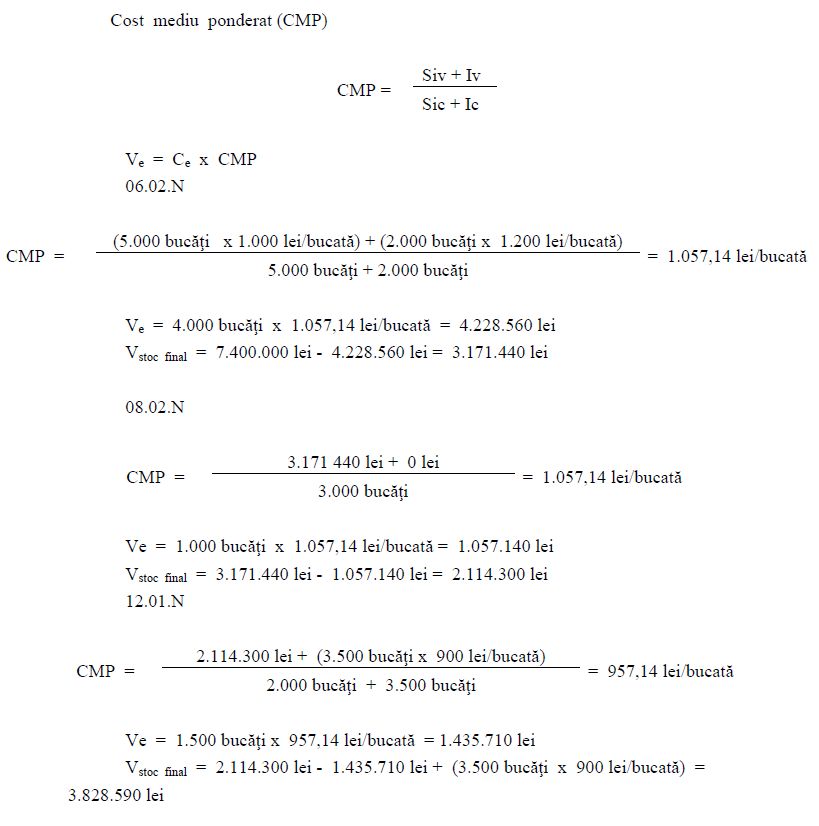

Metoda „costului mediu ponderat” (CMP)

Metoda „costului mediu ponderat” (CMP) presupune calcularea costului fiecarui element pe baza mediei ponderate a costurilor elementelor similare aflate in stoc la inceputul perioadei si a costului elementelor similare produse sau cumparate in timpul perioadei.

PFA II IF Taxe Impozite Deduceri Contributii 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Operare SAGA Exemple practice si recomandari

Media poate fi calculata periodic sau dupa fiecare receptie. Perioada de calcul nu trebuie sa depaseasca durata medie de stocare.

Exemplu:

Se determina valoarea iesirilor si stocul final pentru materia prima consumata in baza urmatoarelor date :

o stoc initial 5.000 bucati la pretul de 1.000 lei/bucata

o intrari 5.02.N 2.000 bucati la pretul de 1.200 lei/bucata

o intrari 10.02.N 3.500 bucati la pretul de 900 lei/bucata

o iesiri 06.02.N 4.000 bucati

o iesiri 08.02.N 1.000 bucati

o iesiri 12.02.N 1.500 bucati

Potrivit politicilor contabile, societatea aplica metoda costului mediu ponderat pentru evaluarea la iesire a stocurilor.

Metoda „primul intrat-primul iesit” (FIFO)

Potrivit metodei „primul intrat-primul iesit” (FIFO), bunurile iesite din gestiune se evalueaza la costul de achizitie sau de productie al primei intrari (lot).

Pe masura epuizarii lotului, bunurile iesite din gestiune se evalueaza la costul de achizitie sau de productie al lotului urmator, in ordine cronologica.

Exemplu:

Se determina valoarea iesirilor si stocul final pentru materia prima „faina” in baza urmatoarelor date:

o stoc initial 5.000 kg la pretul de 1.000 lei/ kg.

o intrari 05.02.N 2.000 kg la pretul de 1.200 lei/kg.

o intrari 10.02.N 3.500 kg la pretul de 900 lei/kg.

o iesiri 06.02.N 4.000 kg

o iesiri 08.02.N 1.000 kg

o iesiri 12.02.N 1.500 kg

Potrivit politicilor contabile, societatea aplica metoda primului intrat – primului iesit pentru evaluarea la iesire a stocurilor.

06.02.N

4.000 kg. x 1.000 lei/kg = 4.000.000 lei

Ve = 4.000.000 lei

Vsf = (5.000 kg x 1.000 lei/kg) + (2.000 kg x 1.200 lei/kg) - (4.000 kg x 1.000

lei/kg) = 3.400.000 lei

08.02.N

1.000 kg x 1.000 lei/kg = 1.000.000 lei

Vsf = 3.400.000 lei - 1.000.000 lei = 2.400.000 lei

12.02.N

1.500 kg x 1.200 lei/kg = 1.800.000 lei

Vsf = 2.400.000 lei + (3.500 kg x 900 lei/kg ) - 1.800.000 lei = 3.750.000 lei

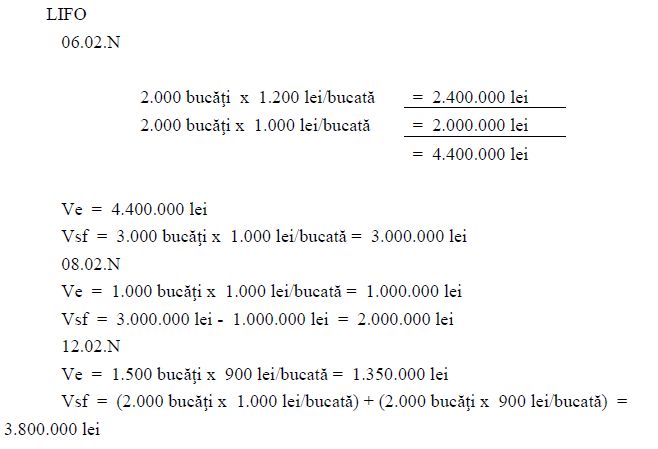

Metoda „ultimul intrat-primul iesit” (LIFO)

Potrivit metodei „ultimul intrat-primul iesit” (LIFO), bunurile iesite din gestiune se evalueaza la costul de achizitie sau de productie al ultimei intrari (lot).

Pe masura epuizarii lotului, bunurile iesite din gestiune se evalueaza la costul de achizitie sau costul de productie al lotului anterior, in ordine cronologica.

Exemplu:

Determinati valoarea iesirilor si stocul final pentru materia prima in baza urmatoarelor date :

o stoc initial 5.000 bucati la pretul de 1.000 lei/bucata

o intrari 05.02.N 2.000 bucati la pretul de 1.200 lei/bucata

o intrari 10.02.N 3.500 bucati la pretul de 900 lei/bucata

o iesiri 06.02.N 4.000 bucati

o iesiri 08.02.N 1.000 bucati

o iesiri 12.02.N 1.500 bucati

Potrivit politicilor contabile, societatea aplica metoda ultimului intrat – primului iesit pentru evaluarea la iesire a stocurilor.

Foto: pixabay.com