Anul 2020 a adus modificari fara precedent pe piata muncii si nu numai. Termenul de telemunca a ajuns tot mai des pe buzele angajatorilor si ale angajatilor, in contextul pandemiei de Covid-19.

Daca inainte unele firme ofereau doar cateva zile pe luna de lucru de la domiciliu, acum multe dintre companiile mari spun ca intentioneaza sa extinda telemunca si dupa incheierea pandemiei.

Odata cu noile modificari aparute in legislatia romaneasca, au aparut si noi semne de intrebare. Pentru a clarifica situatia, Inspectia Muncii a elaborat recent un ghid in care prezinta cum ar trebui desfasurata activitatea in regim de munca la domiciliu, de telemunca, dar si in cazul unui program individualizat.

Prezentam mai jos informatii extrase despre regimul de telemunca, despre cum trebuie facuta inregistrarea si transmiterea acestei clauze.

Munca in regim de telemunca

- pe durata starii de alerta angajatorii dispun, prin decizie, munca in regim de telemunca, cu respectarea prevederilor legale in vigoare;

- se poate utiliza doar pentru activitatile care presupun folosirea tehnologiei informatiei si comunicatiilor;

- decizia va contine, pe langa elementele generale, si urmatoarele elemente prevazute de art. 5 alin. (2) din Legea nr. 81/2018 privind reglementarea activitatii de telemunca:

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Cartea Verde a Contabilitatii 2026

Operare SAGA Exemple practice si recomandari

- precizarea expresa ca salariatul lucreaza in regim de telemunca;

- perioada si/sau zilele in care telesalariatul isi desfasoara activitatea la un loc de munca organizat de angajator;

- locul/locurile desfasurarii activitatii de telemunca, convenite de parti;

- programul in cadrul caruia angajatorul este in drept sa verifice activitatea telesalariatului si modalitatea concreta de realizare a controlului;

- modalitatea de evidentiere a orelor de munca prestate de telesalariat;

- responsabilitatile partilor convenite in functie de locul/locurile desfasurarii activitatii de telemunca, inclusiv responsabilitatile din domeniul securitatii si sanatatii in munca;

- obligatia angajatorului de a asigura transportul la si de la locul desfasurarii activitatii de telemunca al materialelor pe care telesalariatul le utilizeaza in activitatea sa, dupa caz;

- masurile pe care le ia angajatorul pentru ca telesalariatul sa nu fie izolat de restul angajatilor si care asigura acestuia posibilitatea de a se intalni cu colegii in mod regulat;

- obligatia angajatorului de a informa telesalariatul cu privire la dispozitiile din reglementarile legale, din contractul colectiv de munca aplicabil si/sau regulamentul intern, in materia protectiei datelor cu caracter personal, precum si obligatia telesalariatului de a respecta aceste prevederi;

- conditiile in care angajatorul suporta cheltuielile aferente activitatii in regim de telemunca.

- transmiterea in REGES/REVISAL se va efectua in conformitate cu prevederile H.G. nr.905/2017 privind registrul general de evidenta a salariatilor, dupa cum urmeaza:

I. Inregistrarea si transmiterea clauzei de TELEMUNCA

1.1. Inregistrarea unui contract nou cu clauza de telemunca

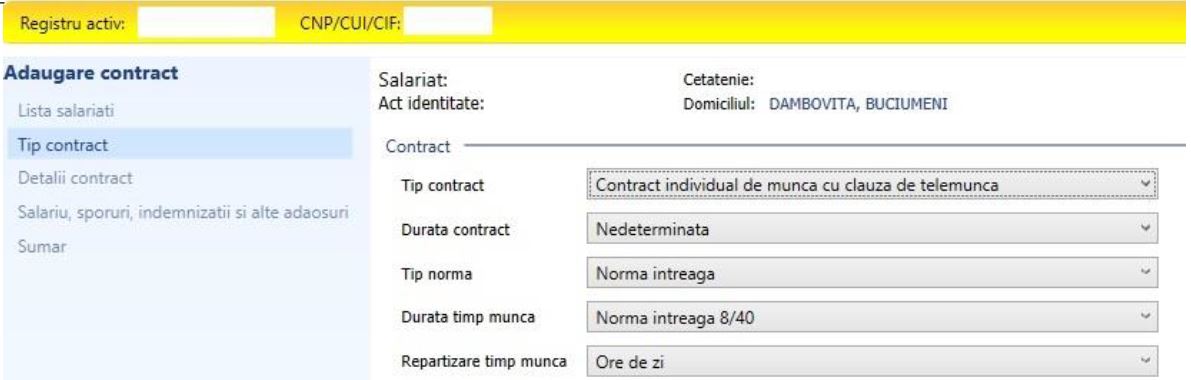

Contractul individual de munca cu clauza de telemunca se inregistreaza in REGES/REVISAL prin utilizarea functionalitatii Inregistrare contract: in ecranul Tip contract din cadrul interfetei corespunzatoare operatiunii de Adaugare contract, se selecteaza, pentru atributul Tip contract, valoarea Contract individual de munca cu clauza de telemunca.

Restul atributelor contractului individual de munca cu clauza de telemunca – privind tipul de norma, durata, detaliile contractului (numar, data incheiere, incepere activitate, ocupatie etc), salariu, sporuri si indemnizatii si data la care produce efecte se completeaza in acelasi mod utilizat pentru contractul individual de munca.

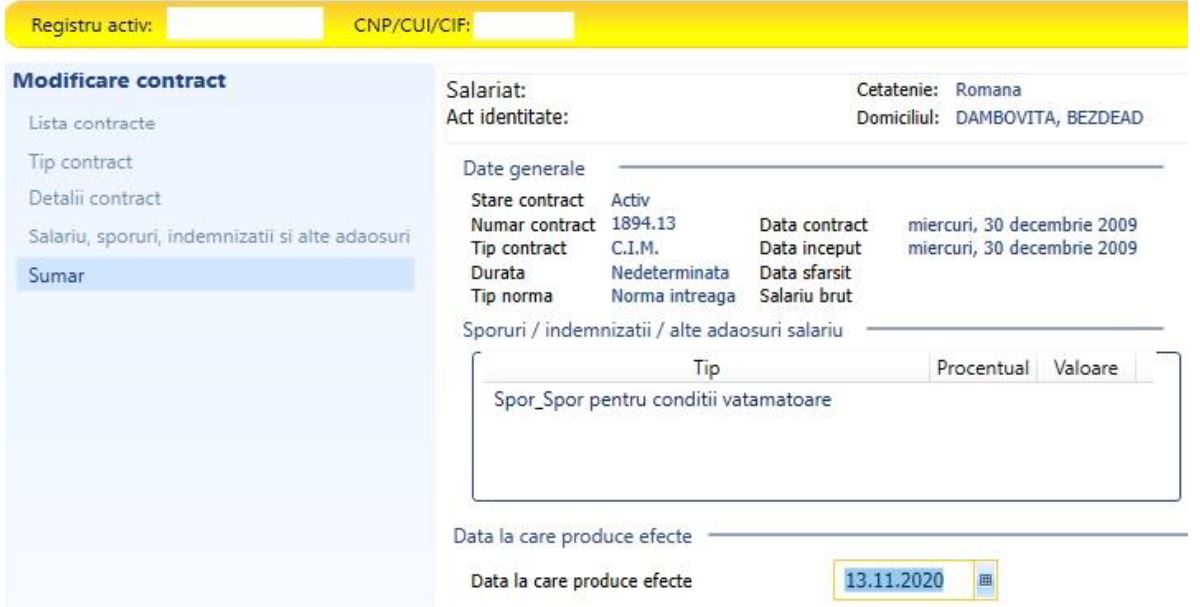

Data la care produce efecte se va completa cu data de incepere a activitatii in cadrul contractului individual de munca cu clauza de telemunca.

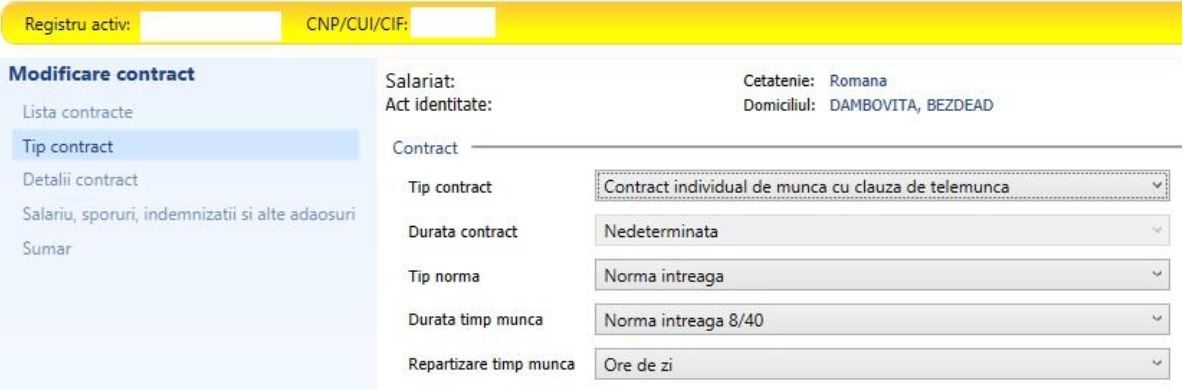

1.2. Modificarea in REGES/REVISAL a unui contract individual de munca aflat in derulare in contract individual de munca cu clauza de telemunca

In cazul in care se emite o decizie de modificare a contractului individual de munca aflat in derulare in contract individual de munca cu clauza de telemunca, in REGES/REVISAL, prin functionalitatea Modificare contract, se opereaza modificarea valorii Tip contract din Contract individual de munca in Contract individual de munca cu clauza de telemunca si, daca este necesar, a altor atribute ale contractului individual de munca – modificat in contract individual de munca cu clauza de telemunca – privind tipul de norma, durata, detaliile contractului, salariu, sporuri indemnizatii.

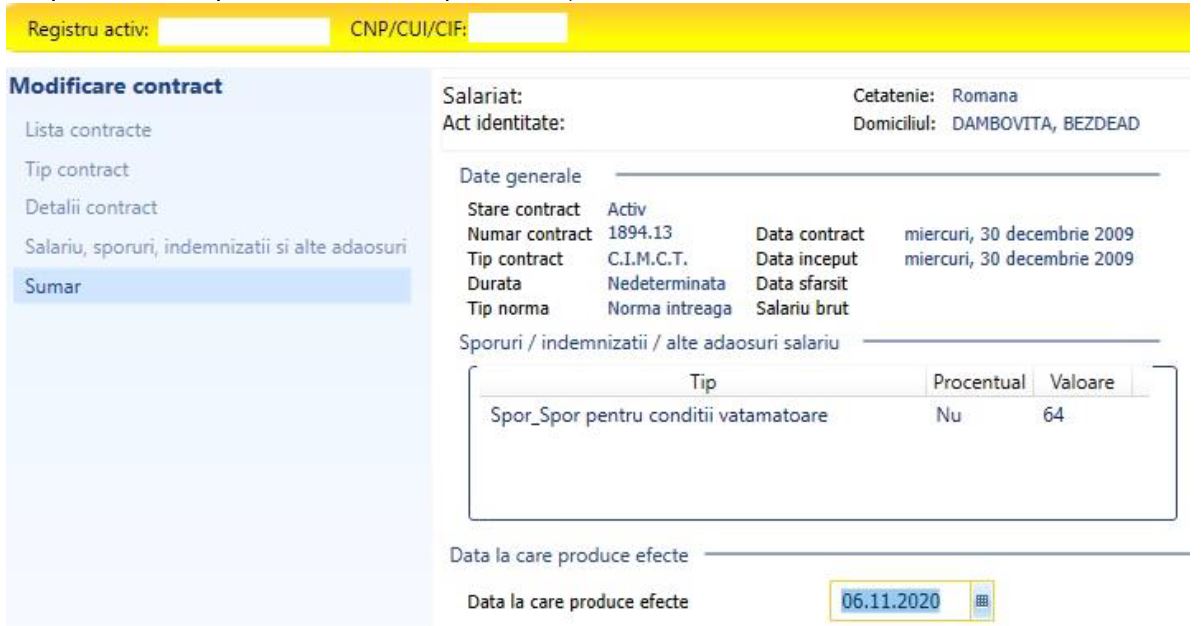

Inregistrarea in REGES/REVISAL a datei de la care se aplica clauza de telemunca, se realizeaza prin completarea campului Data la care produce efecte.

Generarea registrului corespunzator adaugarii contractului individual de munca cu clauza de telemunca/modificarii contractului individual de munca si transmiterea acestuia se realizeaza anterior inceperii activitatii, respectiv intrarii in vigoare a deciziei de modificare a contractului individual de munca.

II. Inregistrarea si transmiterea in REGES/REVISAL a incetarii clauzei de telemunca

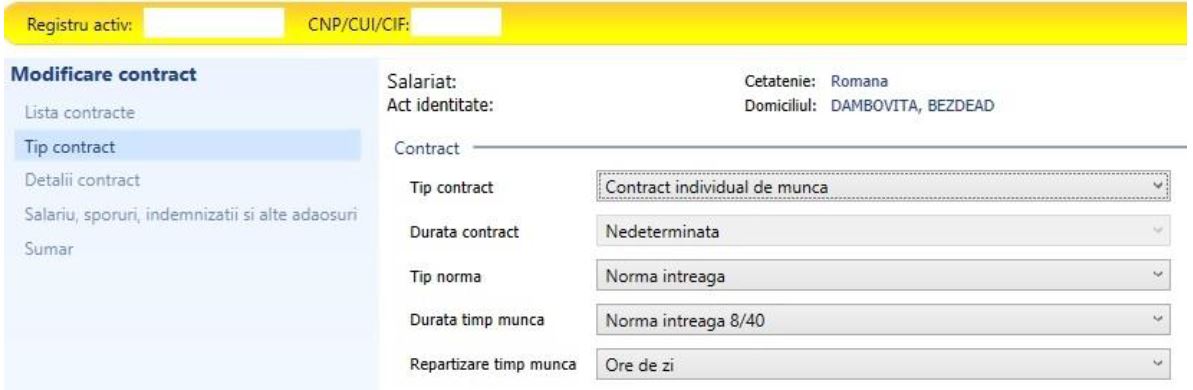

Incetarea clauzei de telemunca se inregistreaza in REGES/REVISAL prin utilizarea functionalitatii Modificare contract: se opereaza modificarea valorii Tip contract din Contract individual de munca cu clauza de telemunca in Contract individual de munca si, daca este necesar, a altor atribute ale contractului individual de munca – privind tipul de norma, durata, detaliile contractului, salariu, sporuri si indemnizatii.

Inregistrarea in REGES/REVISAL a datei de la care se aplica incetarea clauzei de telemunca se realizeaza prin completarea campului Data la care produce efecte.

IMPORTANT!

In sistemul REGES/REVISAL, intervalul de timp in care se aplica clauza de telemunca este determinat de datele calendaristice care sunt completate in campul Data la care produce efecte pentru inregistrarea, respectiv incetarea clauzei de telemunca. In consecinta, se recomanda acordarea unei atentii deosebite completarii corecte a acestor informatii.