Prin Ordinul 1679/2022 a fost aprobat modelul formularul 177 - Cerere privind redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor.

Acelasi act normativ a aprobat si Procedura pentru redirectionarea impozitului pe profit/pe veniturile microintreprinderilor pentru efectuarea de sponsorizari.

Formularul se depune la organul fiscal competent pentru administrarea creantelor fiscale datorate de catre contribuabil/platitor.

In cazul contribuabililor membri ai unui grup fiscal, formularul se depune la organul fiscal competent pentru administrarea creantelor fiscale datorate de persoana juridica responsabila a grupului.

Formularul 177 pentru anul 2021 poate fi depus pana la 27 decembrie 2022, in cazul in care firmele nu au epuizat plafonul anul anterior (sponsorizari deductibile).

Citeste in continuare tot ce trebuie sa stii despre depunerea si completarea formularului 177.

Descarca formularul 177 PDF - ultima versiune

Descarca formularul 177 PDF - actualizat in 22 noiembrie 2022

Cartea Verde a Contabilitatii 2026

Cartea verde a Contabilitatii 2026

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Descarca anexa validari - actualizata in 22 noiembrie 2022

Depunerea cererilor privind redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor

Contribuabilii isi exercita optiunea de redirectionare a impozitului pe profit/impozitului pe venitul microintreprinderilor prin completarea si depunerea formularului 177 "Cerere privind redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor".

Optiunea de redirectionare poate fi exercitata pentru una sau mai multe entitati. In cazul contribuabililor membri ai unui grup fiscal, redirectionarea poate fi dispusa numai de persoana juridica responsabila. Cererile depuse peste termenul prevazut de lege nu vor fi prelucrate de catre compartimentul de specialitate.

Solutionarea cererilor privind redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor

Compartimentul de specialitate realizeaza urmatoarele operatiuni in vederea solutionarii formularului 177 "Cerere privind redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor":

a) primeste si inregistreaza cererile;

b) organizeaza evidenta cererilor;

c) proceseaza cererile;

d) verifica stingerea obligatiilor privind impozitul pe profit sau impozitul pe venitul microintreprinderilor, dupa caz, pentru contribuabilii care au depus cereri de redirectionare;

e) notifica contribuabilii ale caror cereri contin erori de completare privind datele de identificare ale contribuabilului/entitatii beneficiare;

f) transmite borderoul catre unitatea de trezorerie in vederea virarii sumelor catre entitatile beneficiare.

Compartimentul de specialitate organizeaza o evidenta, in format electronic, a cererilor primite.

Evidenta cererilor contine urmatoarele elemente:

a) denumirea contribuabilului;

b) domiciliul fiscal al contribuabilului;

c) codul de identificare fiscala;

d) categoria din care face parte contribuabilul, respectiv platitor de impozit pe profit sau platitor de impozit pe veniturile microintreprinderilor;

e) numarul de inregistrare a cererii la organul fiscal;

f) datele de identificare ale fiecarei entitati beneficiare inscrise in cerere;

g) suma redirectionata catre fiecare entitate beneficiara;

h) numarul si data notificarii privind erori de completare sau alte situatii, dupa caz, potrivit procedurii in redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor, avand in vedere operatiunea de la pct. 8 lit. e);

i) motivul notificarii contribuabilului;

j) data comunicarii notificarii privind redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor, potrivit legii;

k) data stingerii obligatiilor de plata privind impozitul pe profit/impozitul pe veniturile microintreprinderilor;

l) modul de solutionare a cererilor privind redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor:

- aprobarea cererii, fiind completate numarul si data borderoului transmis unitatii de trezorerie, in vederea virarii sumelor;

- respingerea cererii, in situatia in care entitatea nu figureaza in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale, daca entitatea are obligatia inscrierii in registrul respectiv sau nu sunt indeplinite conditiile prevazute de

lege;

- clasarea cererii, in situatia in care cererea este depusa peste termenul prevazut de lege sau in situatia in care contribuabilul nu corecteaza informatiile eronate, ca urmare a notificarii primite.

Compartimentul de specialitate, inregistreaza urmatoarele date privind entitatea beneficiara inscrisa in cerere:

a) denumirea entitatii beneficiare;

b) codul de identificare fiscala;

c) contul bancar.

Depunerea formularului 177

Formularul se completeaza si se depune de catre contribuabilii care, potrivit legii, dispun redirectionarea impozitului pe profit sau a impozitului pe veniturile microintreprinderilor, dupa caz, pentru efectuarea de sponsorizari si/sau acte de mecenat sau acordarea de burse private.

Cererea se depune prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile art. 79 alin. (1^1) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

In cazul in care contribuabilul corecteaza formularul depus, cererea rectificativa se intocmeste pe acelasi model de formular, inscriind „X“ in spatiul special prevazut in acest scop. In acest caz, se completeaza elementele de identificare a cererii care se rectifica, respectiv data si numarul de inregistrare.

Formularul 177: care este termenul de depunere?

Termen de depunere:

a) in termen de maximum 6 luni de la termenul legal de depunere a declaratiei anuale de impozit pe profit, in cazul contribuabililor platitori de impozit pe profit;

b) in termen de 6 luni de la termenul legal de depunere a declaratiei de impozit aferente trimestrului IV, in cazul contribuabililor platitori de impozit pe veniturile microintreprinderilor.

Formularul 177: instructiuni de completare

In rubrica „Anul“ se inscrie anul pentru care se completeaza formularul, cu cifre arabe cu 4 caractere (de exemplu: 2022).

Rubrica „Perioada“ se completeaza in situatiile in care raportarea se efectueaza pentru alte perioade decat anul calendaristic, ca de exemplu:

– perioada reprezentand anul fiscal modificat, in cazul contribuabililor care intra sub incidenta prevederilor art. 16 alin. (5), (5^1) si (5^2) din Legea nr. 227/2015, cu modificarile si completarile ulterioare;

– perioada cuprinsa intre prima zi a anului fiscal urmator celui in care a fost deschisa procedura lichidarii si data inchiderii procedurii de lichidare, in cazul contribuabililor care intra sub incidenta prevederilor art. 16 alin. (6) din Legea nr. 227/2015, cu modificarile si completarile ulterioare.

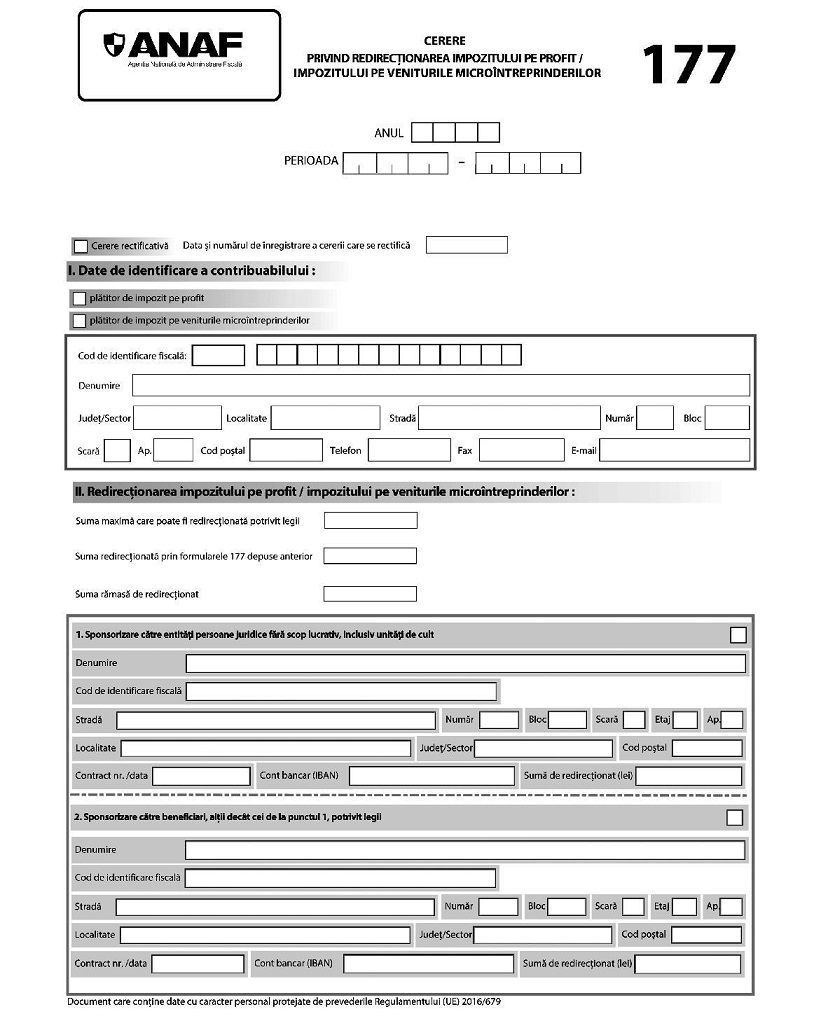

Sectiunea I „Date de identificare a contribuabilului“

1. Se bifeaza casuta „Platitor de impozit pe profit“, respectiv „Platitor de impozit pe veniturile microintreprinderilor“, in functie de categoria de platitor corespunzatoare.

Casuta „Platitor de impozit pe profit“ se bifeaza si in cazul contribuabililor platitori de impozit specific unor activitati care datoreaza si impozit pe profit.

2. In rubrica „Cod de identificare fiscala“ se completeaza codul de identificare fiscala atribuit contribuabilului care dispune redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor, conform legii.

Atentie! In cazul contribuabililor membri ai unui grup fiscal, redirectionarea poate fi dispusa numai de persoana juridica responsabila.

3. In rubrica „Denumire“ se inscrie denumirea contribuabilului care dispune redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor, conform legii.

4. Rubricile privind adresa se completeaza cu datele privind adresa domiciliului fiscal al contribuabilului.

Sectiunea II „Redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor“

Atentie! Contribuabilii care dispun redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor completeaza in acelasi formular cate o sectiune privind destinatia sumei, respectiv sponsorizare/mecenat/burse private. Sectiunile sunt generate cu ajutorul programului de asistenta, pentru fiecare beneficiar.

Contribuabilii inscriu suma maxima care poate fi redirectionata, potrivit legii, precum si, dupa caz, suma redirectionata prin formularele 177 „Cerere privind redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor“ depuse anterior in acelasi an fiscal si suma ramasa de redirectionat, in casutele corespunzatoare din formular.

1. Sponsorizare catre entitati persoane juridice fara scop lucrativ, inclusiv unitati de cult

In rubrica „Denumire“ se inscrie denumirea entitatii persoana juridica fara scop lucrativ/unitatii de cult beneficiare.

In rubrica „Cod de identificare fiscala“ se completeaza codul de identificare fiscala a entitatii persoana juridica fara scop lucrativ/unitatii de cult beneficiare.

In rubrica „Cont bancar (IBAN)“ se completeaza codul IBAN al contului bancar al entitatii persoana juridica fara scop lucrativ/unitatii de cult beneficiare.

In rubricile privind adresa se completeaza datele privind adresa beneficiarului.

In rubrica „Contract nr./data“ se inscriu numarul si data contractului privind acordarea sponsorizarii.

In rubrica „Suma de redirectionat (lei)“ se inscrie suma pentru care se solicita redirectionarea.

2. Sponsorizare catre beneficiari, altii decat cei de la pct. 1, potrivit legii

Rubricile se completeaza similar celor de la pct. 1.

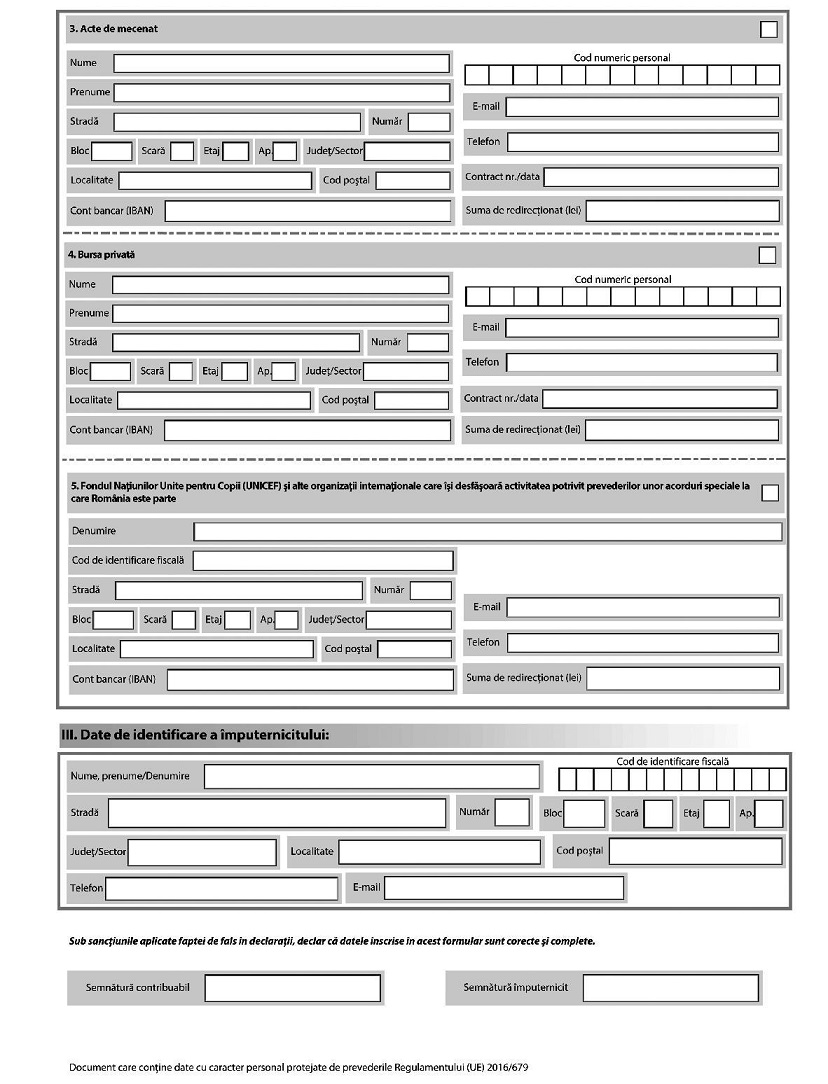

3. Acte de mecenat - se completeaza de catre contribuabilii care dispun redirectionarea impozitului pe profit pentru efectuarea de acte de mecenat.

In rubricile „Nume“ si „Prenume“ se inscriu numele si prenumele beneficiarului.

In rubrica „Cod numeric personal“ se inscrie codul numeric personal al beneficiarului.

In rubricile privind adresa se completeaza datele privind adresa beneficiarului.

In rubrica „Cont bancar (IBAN)“ se completeaza codul IBAN al contului bancar al beneficiarului.

In rubrica „Contract nr./data“ se inscriu numarul si data contractului privind acordarea actului de mecenat.

In rubrica „Suma de redirectionat (lei)“ se inscrie suma pentru care se solicita redirectionarea.

4. Bursa privata

In rubricile „Nume“ si „Prenume“ se inscriu numele si prenumele beneficiarului.

In rubrica „Cod numeric personal“ se inscrie codul numeric personal al beneficiarului.

Rubricile privind adresa se completeaza cu datele privind adresa beneficiarului.

In rubrica „Cont bancar (IBAN)“ se completeaza codul IBAN al contului bancar al beneficiarului.

In rubrica „Contract nr./data“ se inscriu numarul si data contractului privind acordarea bursei private.

In rubrica „Suma de redirectionat (lei)“ se inscrie suma pentru care se solicita redirectionarea.

5. Fondul Natiunilor Unite pentru Copii (UNICEF) si alte organizatii internationale care isi desfasoara activitatea potrivit prevederilor unor acorduri speciale la care Romania este parte

In rubrica „Denumire“ se inscrie denumirea Fondul Natiunilor Unite pentru Copii (UNICEF) sau, dupa caz, a organizatiei internationale care isi desfasoara activitatea potrivit prevederilor unor acorduri speciale la care Romania este parte.

In rubrica „Cod de identificare fiscala“ se completeaza codul de identificare fiscala a Fondului Natiunilor Unite pentru Copii (UNICEF) sau, dupa caz, a organizatiei internationale care isi desfasoara activitatea potrivit prevederilor unor acorduri speciale la care Romania este parte.

In rubrica „Cont bancar (IBAN)“ se completeaza codul IBAN al contului bancar al Fondului Natiunilor Unite pentru Copii (UNICEF) sau, dupa caz, al organizatiei internationale care isi desfasoara activitatea potrivit prevederilor unor acorduri speciale la care Romania este parte.

In rubrica „Suma de redirectionat (lei)“ se inscrie suma pentru care se solicita redirectionarea.

Sectiunea III „Date de identificare a imputernicitului“

1. Se completeaza numai in cazul in care depunerea cererii privind redirectionarea impozitului pe profit/impozitului pe veniturile microintreprinderilor se realizeaza prin imputernicit, desemnat potrivit Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

2. In rubrica „Cod de identificare fiscala“ se inscrie codul de identificare fiscala a imputernicitului.

3. In rubrica „Nume, prenume/Denumire“ se inscriu, dupa caz, numele si prenumele imputernicitului sau denumirea acestuia.

4. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al imputernicitului.

Cum arata formularul 177 - Cerere privind redirectionarea impozitului pe profit/micro