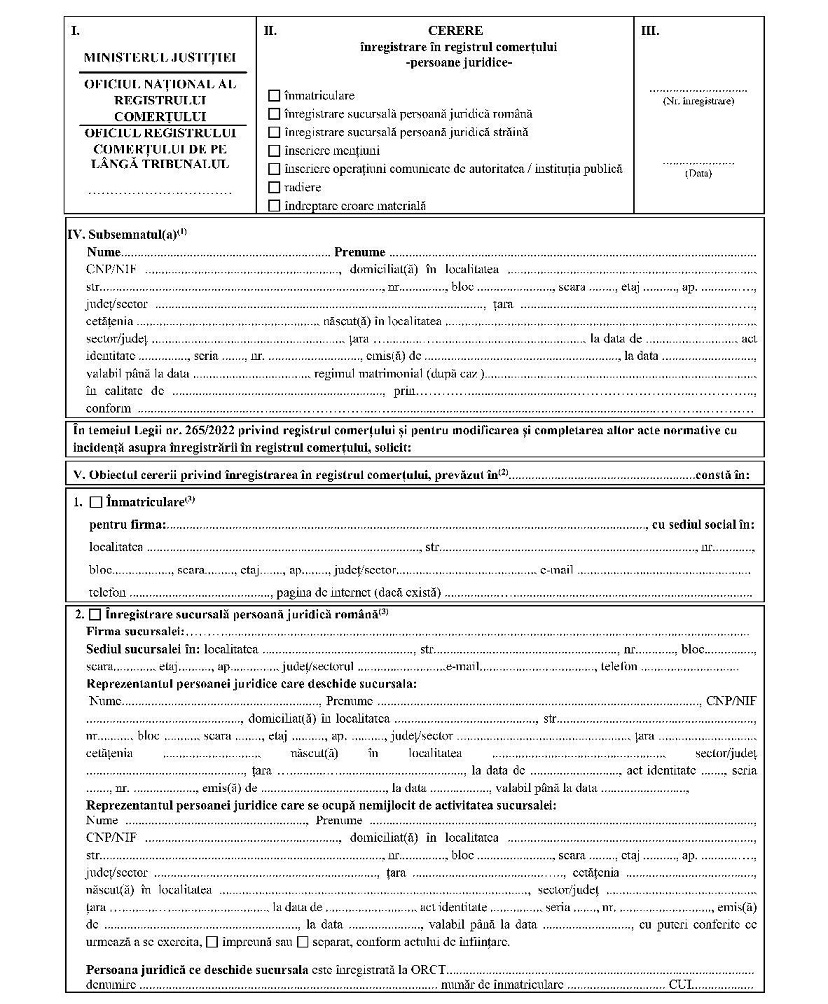

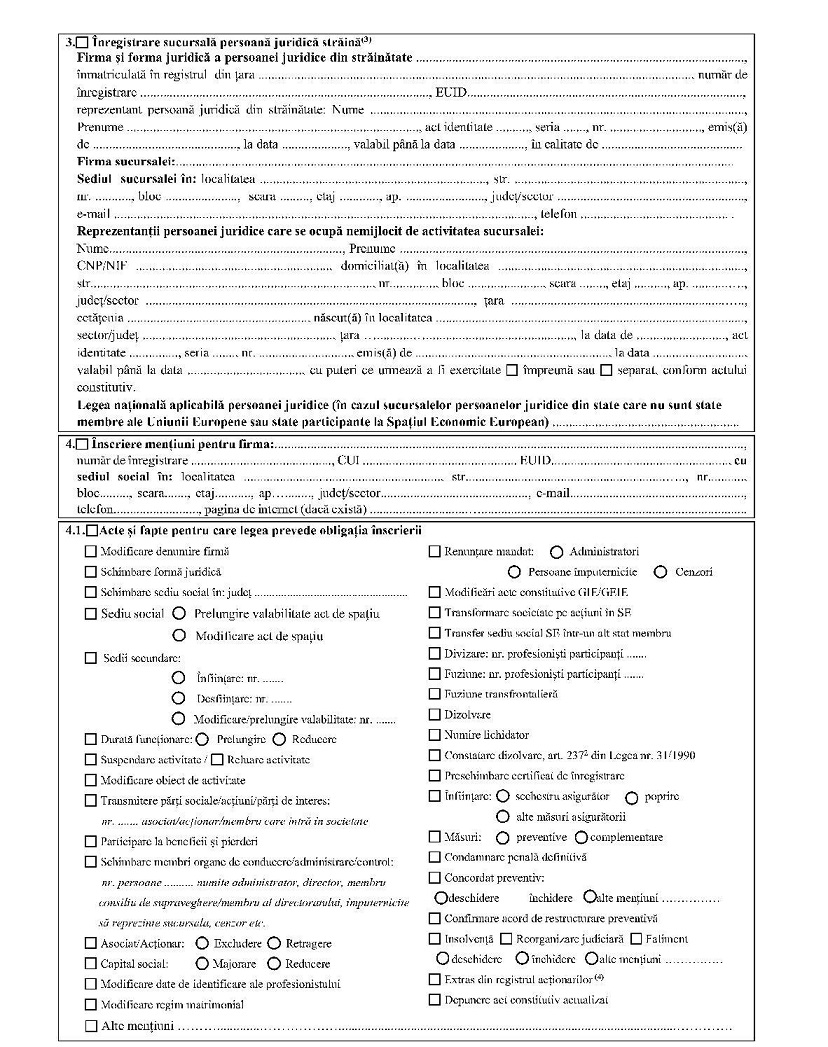

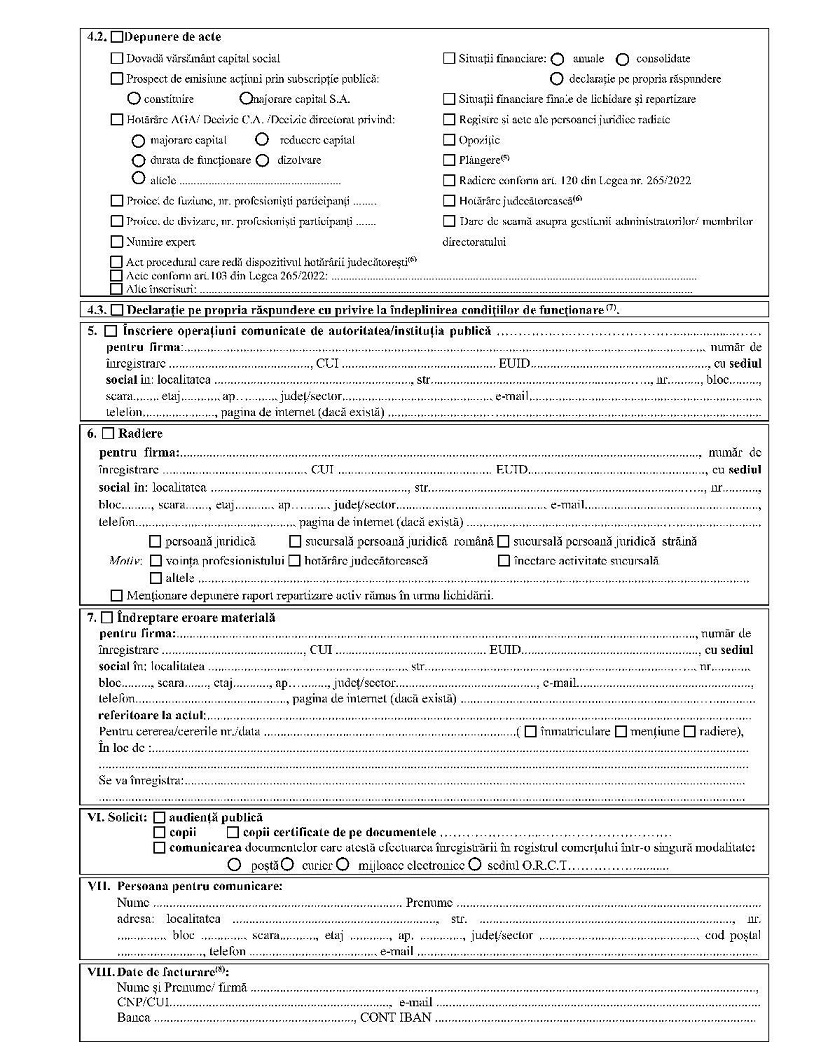

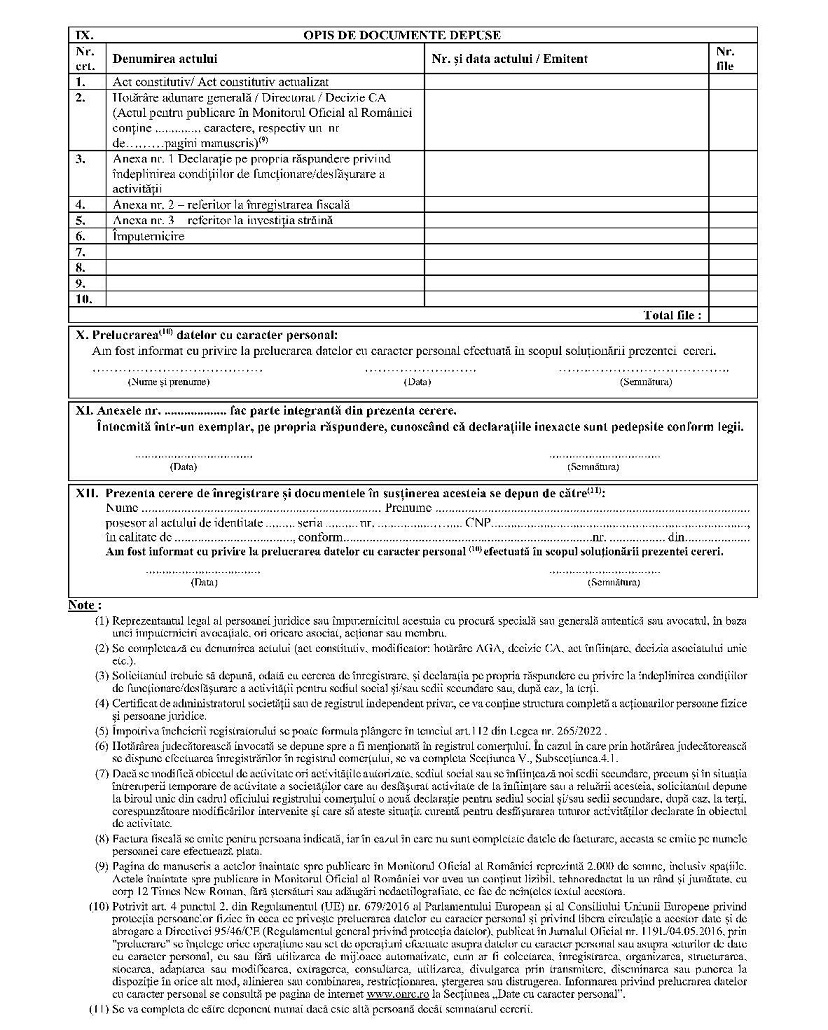

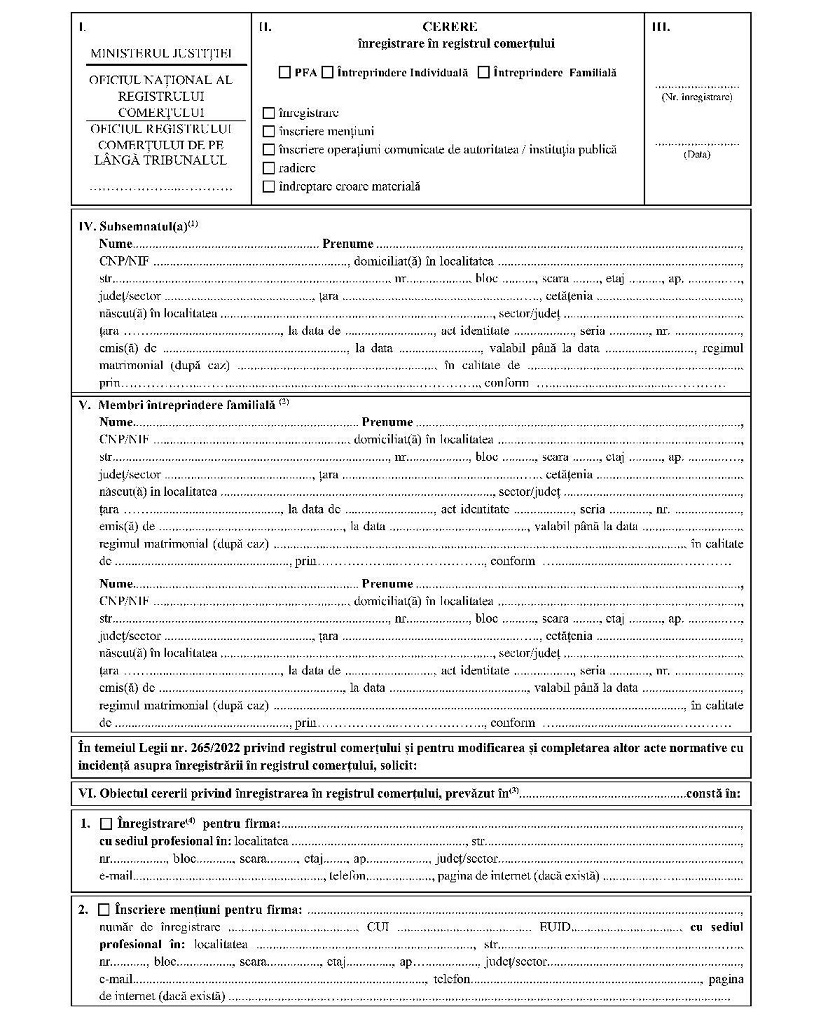

Prin Ordinul 5307/C a fost aprobat formatul formularului-tip de act constitutiv si al cererii de inregistrare la ONRC (M.O. 1131 din 24 noiembrie 2022).

De asemenea, prin acelasi act normativ au fost aprobate si formatul elementelor de siguranta si a structurii certificatului de inregistrare, in forma letrica si electronica, a modelului declaratiei-tip pe propria raspundere cu privire la indeplinirea conditiilor de functionare/desfasurare a activitatii, a modelului certificatului constatator privind inregistrarea declaratiei pe propria raspundere cu privire la indeplinirea conditiilor de functionare/desfasurare a activitatii si a structurii identificatorului unic la nivel european – EUID.

Ordinul ministrului justitiei nr. 3.117/C/2004 privind aprobarea modelului si continutului extrasului de registru si certificatului constatator, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 1.105 din 26 noiembrie 2004, Ordinul ministrului justitiei si libertatilor cetatenesti nr. 1.355/C/2009 pentru aprobarea modelului cererilor de inregistrare in registrul comertului si al declaratiilor pe propria raspundere privind autorizarea functionarii, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 341 din 21 mai 2009, cu modificarile ulterioare, si Ordinul ministrului justitiei nr. 1.876/C/2017 pentru aprobarea structurii identificatorului unic la nivel european - EUID al profesionistilor inregistrati in registrul comertului si a modelului certificatului de inregistrare in registrul comertului, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 530 din 6 iulie 2017, se abroga.

Ordinul 5307/C a intrat in vigoare de la data intrarii in vigoare a Legii nr. 265/2022 privind registrul comertului si pentru modificarea si completarea altor acte normative cu incidenta asupra inregistrarii in registrul comertului (26 noiembrie 2022).

Formular-tip^1

^1 Formularul-tip de act constitutiv se foloseste in procedura de constituire online a unei societati cu raspundere limitata cu aport exclusiv in numerar la capitalul social, procedura definita de art. 3 alin. (1) lit. c) din Legea nr. 265/2022 privind registrul comertului si pentru modificarea si completarea altor acte normative cu incidenta asupra inregistrarii in registrul comertului. Acesta poate servi si ca model de act constitutiv pentru constituirea unei societati cu raspundere limitata si inregistrarea acesteia in registrul comertului prin mijloacele prevazute de lege.

ACT CONSTITUTIV

al Societatii ...................................... - societate cu raspundere limitata/S.R.L.Asociat unic/Asociati:

Numele ................ prenumele ................., CNP (sau echivalentul acestuia)/NIF ....................., cu domiciliul/resedinta in localitatea ................., str. ................... nr. ..., bl. ..., sc. ...., et. ....., ap......, judetul/sectorul ........, tara ................, cetatenia ....................., nascut(a) in localitatea .................................., sectorul/judetul ....................., tara ............., la data de ............., act de identitate/pasaport ................. seria .......... nr. ............, emis de .................. la data .............., valabil pana la data ..........,si/sau, dupa cazFirma: ......................................., cu sediul social in: localitatea ......................., str. ...................... nr. ......., bl. ....., sc. ......, et. ....., ap. ......., judetul/sectorul .................., nationalitatea ................, numarul de ordine in registrul comertului/numarul de inregistrare si registrul in care este inregistrata persoana juridica din strainatate ....................... si/sau codul unic de inregistrare (CUI) ......................, identificator unic la nivel european (EUID) ..............., e-mail ....................., telefon ..............., pagina de internet (daca exista) .............................., reprezentata legal de ..........................., conform ............................ nr. ......... din data de ................,prin reprezentant:Numele ............................... prenumele ............................., CNP (sau echivalentul acestuia)/NIF .........................................., cu domiciliul/resedinta in localitatea ........................................, str. ................................................................................... nr. ..........., bl. ....., sc. ......, et. ......., ap. ......, judetul/sectorul ................, tara ............, cetatenia ................, nascut(a) in localitatea ....................., sectorul/judetul .................., tara ..................., la data de.........., act de identitate/pasaport ............... seria ............ nr. ...................., emis de ................... la data ............, valabil pana la data ..................,

(In situatia in care sunt mai multi asociati, modelul de act constitutiv se va completa in mod corespunzator pentru fiecare tip in parte si numar corespunzator.)

In conformitate cu dispozitiile Legii societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare, s-a incheiat prezentul act constitutiv prin care s-a hotarat infiintarea Societatii .....................(Se va mentiona denumirea societatii.)...................... - societate cu raspundere limitata/S.R.L.

Ghid complet Impozitul pe venit si contributiile sociale

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Cartea verde a Contabilitatii 2026

Capitolul I Forma juridica, denumirea, durata, sediul social

Articolul 1.1

Societatea este o persoana juridica romana, constituita in forma de societate cu raspundere limitata. Societatea isi desfasoara activitatea in conformitate cu legislatia in vigoare si cu clauzele prezentului act constitutiv. Societatea este titulara de drepturi si obligatii si raspunde fata de terti cu intregul patrimoniu.

Articolul 1.2

Denumirea societatii este:............................................ - societate cu raspundere limitata/S.R.L., conform dovezii privind disponibilitatea firmei nr. ................. din................., eliberata de Oficiul National al Registrului Comertului.In toate actele - facturi, oferte, comenzi, tarife, prospecte si alte documente intrebuintate in comert, emanand de la societate, trebuie sa se mentioneze denumirea, forma juridica, sediul social, numarul de inregistrare in registrul comertului, codul unic de inregistrare si capitalul social. Sunt exceptate bonurile fiscale, emise de aparatele de marcat electronice, care vor cuprinde elementele prevazute de legislatia din domeniu.Daca societatea isi creeaza o pagina de internet proprie, aceste informatii vor fi publicate si pe pagina de internet a societatii.

Articolul 1.3

Durata de functionare a societatii este nedeterminata.sauDurata de functionare a societatii este pe o perioada de ....... ani, de la data de ........ pana la data de ........., si poate fi prelungita in conditiile prevazute de lege.

Articolul 1.4

Sediul societatii este in localitatea ......................, str. .................... nr. ........., bl. ......, sc. ....., et. ....., ap. ............., judetul/sectorul ................... .

Articolul 1.5

Societatea va putea infiinta sedii secundare - sucursale, puncte de lucru, agentii, reprezentante sau alte asemenea unitati fara personalitate juridica - si la alte adrese, in alte localitati din Romania si alte state, cu respectarea prevederilor legale in materie.sauSedii secundare (sucursale, puncte de lucru, agentii, reprezentante sau alte asemenea unitati fara personalitate juridica):Tip sediu secundar .................... situat in localitatea ....................., str. ..................... nr......, bl. ....., sc. ....., et. ......, ap. ........., judetul/sectorul .................(In situatia in care sunt mai multe sedii secundare, modelul de act constitutiv se va completa in mod corespunzator pentru fiecare tip in parte si numar corespunzator.)

Capitolul II Obiectul de activitate al societatii

Articolul 2.1

Obiectul de activitate al societatii este: ............ .

Domeniul principal de activitate este ............................., caruia ii corespunde grupa CAEN _ _ _– activitatea principala: clasa CAEN _ _ _ _ si denumirea activitatii............................– activitati secundare: clasa CAEN _ _ _ _ si denumirea activitatii ............................ clasa CAEN _ _ _ _ si denumirea activitatii ............................ clasa CAEN _ _ _ _ si denumirea activitatii ............................ clasa CAEN _ _ _ _ si denumirea activitatii ............................ clasa CAEN _ _ _ _ si denumirea activitatii ............................ ........................................................................(In situatia in care sunt mai multe activitati secundare, modelul de act constitutiv se va completa in mod corespunzator pentru fiecare tip in parte si numar corespunzator. Toate activitatile declarate in obiectul de activitate se autorizeaza in vederea desfasurarii la sediul social si/sau sedii secundare/terti.)

Capitolul III Capitalul social, partile sociale

Articolul 3.1

La constituire, capitalul social subscris al societatii este de ................ lei, din care:• ....................................... lei, aport in numerar;• ....................................... lei, reprezentand .......................... EUR/USD/.........., la cursul B.N.R. din data de ........................,............. lei/1 EUR/USD/......., aport in numerar;• ....................................... lei, reprezentand (descriere bun aportat) ................................., aport in natura^1;^1 Se completeaza doar in cazul in care societatea cu raspundere limitata se constituie prin alte modalitati prevazute de lege decat procedura de constituire online definita de art. 3 alin. (1) lit. c) din Legea nr. 265/2022 privind registrul comertului si pentru modificarea si completarea altor acte normative cu incidenta asupra inregistrarii in registrul comertului, caz in care formularul-tip de act constitutiv reprezinta un model de act constitutiv.fiind impartit intr-un numar de ....... parti sociale, cu o valoare nominala de ............... lei/parte sociala.

Articolul 3.2 Capitalul social este detinut de catre asociati astfel:

a) Numele .................... prenumele .........................., aport la capitalul social subscris (din care aport in numerar ................ lei, reprezentand ........... EUR/USD/......, la cursul B.N.R. din data de .......,..... lei/1 EUR/USD/...., si/sau aport in natura ........... lei) .............%, reprezentand un numar de ...... parti sociale, cu o valoare nominala de ..... lei/parte sociala si in valoare totala de .......... lei, participare la beneficii ............% si participare la pierderi ...............%;

b) Numele........................... prenumele..................................., aport la capitalul social subscris (din care aport in numerar ............................ lei, reprezentand .................... EUR/USD/......, la cursul B.N.R. din data de ..............., ...... lei/1 EUR/USD/...., si/sau aport in natura .......................... lei) .............%, reprezentand un numar de ...... parti sociale, cu o valoare nominala de ..... lei/parte sociala si in valoare totala de .......... lei, participare la beneficii ............% si participare la pierderi ...............%;si/sau

c) Firma ......................., aport la capitalul social subscris (din care aport in numerar .................. lei, reprezentand .................... ........ EUR/USD/......, la cursul B.N.R. din data de ............, .......... lei/1 EUR/USD/...., si/sau aport in natura .......................... lei) .............%, reprezentand un numar de ...... parti sociale, cu o valoare nominala de ..... lei/parte sociala si in valoare totala de .......... lei, participare la beneficii ............ % si participare la pierderi ...............%.

(In situatia in care sunt mai multi asociati, modelul de act constitutiv se va completa in mod corespunzator pentru fiecare tip in parte si numar corespunzator.)In cazul paritatii participarii la capitalul social, cand nu se poate stabili o majoritate absoluta, adoptarea hotararii adunarii generale a asociatilor se face cu votul tuturor asociatilor.

Articolul 3.3

Obligatiile sociale sunt garantate cu patrimoniul social si nu pot fi grevate de datorii sau alte obligatii personale si sunt indivizibile. Asociatii sunt raspunzatori pana la concurenta sumei reprezentand partile sociale pe care le poseda.

Articolul 3.4

Partile sociale pot fi transmise intre asociati.Transmiterea partilor sociale catre persoane din afara societatii este permisa numai daca a fost aprobata de asociati reprezentand ............................ din capitalul social.(Daca in actul constitutiv nu se prevede majoritatea cu care se aproba transmiterea partilor sociale catre persoane din afara societatii, atunci aceasta se poate realiza cu aprobarea asociatilor reprezentand cel putin trei patrimi din capitalul social.)Hotararea adunarii asociatilor, adoptata in conditiile mai sus mentionate, se depune in termen de 15 zile la oficiul registrului comertului, spre a fi mentionata in registru si publicata in Monitorul Oficial al Romaniei, Partea a IV-a.Transmiterea partilor sociale se inregistreaza in registrul comertului si in registrul de asociati al societatii.Actul de transmitere a partilor sociale si actul constitutiv actualizat cu datele de identificare a noilor asociati vor fi depuse la oficiul registrului comertului, fiind supuse inregistrarii in registrul comertului potrivit dispozitiilor din Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare.Dupa caz:– asociatii convin de comun acord ca, in cazul decesului unuia dintre ei, sa acorde succesorilor calitatea de asociat;– societatea este obligata la plata partilor sociale catre succesori, conform ultimei situatii financiare aprobate, in cazul in care acestia nu isi manifesta intentia de a detine si exercita calitatea de asociat.

Capitolul IV Drepturile si obligatiile asociatilor

Articolul 4.1

Partile sociale confera posesorilor lor drepturi egale, respectandu-se pentru fiecare asociat urmatoarele:– dreptul la dividende, in functie de aportul la capitalul social al fiecarui asociat;– acordarea unei cote proportionale cu activul social rezultat in caz de lichidare;– dreptul de participare la conducerea societatii prin exercitarea dreptului la vot si controlul asupra evidentelor si registrelor contabile;– dreptul de a fi informat asupra activitatii societatii;– dreptul de a se retrage din societate.

Articolul 4.2

In virtutea drepturilor conferite asociatii se obliga:

– sa se informeze reciproc si onest in cadrul adunarilor generale ale asociatilor, precum si in orice alte situatii asupra problemelor ce privesc activitatea societatii;

– sa nu intreprinda actiuni care vor putea aduce atingere intereselor societatii, fapt care poate determina excluderea prin hotararea adunarii generale a asociatilor;

– sa decida contractarea auditului financiar, atunci cand acesta nu are caracter obligatoriu potrivit legii.

Articolul 4.3

Participarea la beneficii si la pierderi a asociatilor se va face proportional cu partile sociale subscrise si depuse de fiecare la constituirea capitalului social, cu exceptia pierderilor produse prin frauda de oricare dintre parti.sauParticiparea la beneficii si la pierderi se poate stabili diferit de participarea la capitalul social, caz in care se va mentiona pentru fiecare asociat cota de participare la beneficii, respectiv cota de participare la pierderi.

Capitolul V Conducerea societatii

Articolul 5.1

Adunarea generala a asociatilor este organul de conducere a societatii si are urmatoarele atributii principale:– sa aprobe situatia financiara anuala si sa stabileasca repartizarea profitului net;– sa desemneze administratorii si cenzorii sau dupa caz, auditorii interni, sa ii revoce si sa le dea descarcare de activitatea lor, precum si sa decida contractarea auditului financiar, atunci cand acesta nu are caracter obligatoriu, potrivit legii;– sa modifice actul constitutiv;– alte atributii prevazute de legislatia in vigoare.Adunarea generala decide prin votul reprezentand ...................................% a asociatilor si a partilor sociale.

(Daca in actul constitutiv nu se prevede majoritatea cu care se voteaza, atunci adunarea generala decide prin votul reprezentand majoritatea absoluta a asociatilor si a partilor sociale. In cazul paritatii participarii la capitalul social, cand nu se poate stabili o majoritate absoluta, adoptarea hotararii adunarii generale a asociatilor se face cu votul tuturor asociatilor.)Votarea se poate face si prin corespondenta.Daca adunarea legal constituita nu poate lua o hotarare valabila din cauza neintrunirii majoritatii cerute, adunarea convocata a doua oara poate decide asupra ordinii de zi, oricare ar fi numarul de asociati si partea din capitalul social reprezentata de asociatii prezenti.

Articolul 5.2

Asociatul care intr-o operatiune determinata are pe cont propriu sau pe contul altuia interese contrare acelora ale societatii nu poate lua parte la nicio deliberare sau decizie privind aceasta operatiune.Asociatul care contravine dispozitiilor mai sus mentionate este raspunzator de daunele cauzate societatii.

Articolul 5.3

Un asociat nu poate exercita dreptul sau de vot in deliberarile adunarilor asociatilor referitoare la aporturile sale in natura sau la actele juridice incheiate intre el si societate.

Capitolul VI Administrarea societatii

Articolul 6.1

Administrarea societatii se face de catre:

Numele ................................. prenumele ........................, CNP (sau echivalentul acestuia)/NIF ...................................., cu domiciliul/resedinta in localitatea ........................, str. .................. nr. ....., bl. ......, sc. ....., et. ......, ap. ......., judetul/sectorul ................., tara ................, cetatenia ............., nascut(a) in localitatea ..............., sectorul/judetul .............., tara ................................, la data de ......................, act de identitate/pasaport ....... seria ........ nr. ................, emis(a) de ....................... la data .........., valabil pana la data .....................,sau, dupa caz

Firma:..............................., cu sediul social in: localitatea ................, str. ........................ nr. ......, bl. ....., sc. ......, et. .........., ap. ......, judetul/sectorul .........., nationalitatea ................, numarul de ordine in registrul comertului/numarul de inregistrare si registrul in care este inregistrata persoana juridica din strainatate ..................... si/sau codul unic de inregistrare (CUI) ................., identificator unic la nivel european (EUID) ...................., e-mail ............................., telefon ..................................., pagina de internet (daca exista) .........................., reprezentata legal de ...................., conform ........................ nr. ................... din data de ....................,prin reprezentant:Numele ..................................... prenumele ......................, CNP (sau echivalentul acestuia)/NIF ..................., cu domiciliul/resedinta in localitatea ...................., str. ............... nr. ......, bl. ......, sc. ......, et. ......., ap. .........., judetul/sectorul .........., tara ............, cetatenia ...................., nascut(a) in localitatea ............., sectorul/judetul ........., tara ............., la data de ......................., act de identitate/pasaport ............. seria ...... nr. ................., emis(a) de ................. la data ..................., valabil pana la data ............,avand puteri depline de reprezentare si administrare a societatii sau puteri ...................................... de reprezentare si administrare a societatii, pe o perioada de ........ ani, si le exercita: separat impreuna.

(In cazul in care sunt numiti mai multi administratori se vor mentiona puterile ce li s-au conferit si daca ei urmeaza sa le exercite impreuna sau separat.)

Prin acceptarea mandatului, administratorii isi asuma raspunderea pentru indeplinirea conditiilor prevazute de art. 6 din Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare.

Articolul 6.2

Societatea trebuie sa tina, prin grija administratorului, un registru al societatii in care se vor inscrie, dupa caz, numele si prenumele asociatului, firma (denumirea si forma juridica), domiciliul sau sediul fiecarui asociat, partea fiecaruia din capitalul social, transferul partilor sociale sau alte modificari privitoare la acestea. Administratorul este raspunzator fata de societate pentru:

– realitatea varsamintelor efectuate de asociati;

– existenta reala a dividendelor platite;– existenta registrelor cerute de lege si corecta lor tinere;

– exacta indeplinire a hotararilor adunarii generale;

– stricta indeplinire a indatoririlor pe care legea si actul constitutiv le impun.

Articolul 6.3

Administratorul este obligat sa convoace adunarea asociatilor la sediul social, cel putin o data pe an sau ori de cate ori este necesar.Un asociat sau un numar de asociati ce reprezinta cel putin o patrime din capitalul social va/vor putea cere convocarea adunarii generale aratand scopul acestei convocari.

Articolul 6.4

Reprezentarea si administrarea societatii se realizeaza de catre administrator in limitele competentei stabilite prin adunarea generala a asociatilor in acord cu dispozitiile Legii societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare.

Capitolul VII Activitatea societatii

Articolul 7.1

Exercitiul financiar incepe la 1 ianuarie si se termina la 31 decembrie ale fiecarui an.Primul exercitiu va incepe la data constituirii societatii.

Articolul 7.2

Angajarea personalului societatii se face cu respectarea legislatiei in vigoare.

Articolul 7.3

Situatiile financiare vor fi intocmite dupa normele prevazute de lege.

Articolul 7.4

Profitul net al societatii se stabileste prin situatia financiara aprobata de asociati.

1. Cota-parte din profit ce se plateste fiecarui asociat constituie dividend.

2. Dividendele se platesc asociatilor proportional cu cota de participare la capitalul social varsat, daca prin actul constitutiv nu se prevede altfel. Ele se platesc in termenul stabilit de catre adunarea generala a asociatilor sau, dupa caz, prin legile speciale, dar nu mai tarziu de 6 luni de la data aprobarii situatiei financiare anuale aferente exercitiului financiar incheiat. In caz contrar, societatea datoreaza, dupa acest termen, dobanda penalizatoare calculata conform actelor normative in vigoare, daca prin hotararea adunarii generale a actionarilor care a aprobat situatia financiara aferenta exercitiului financiar incheiat nu s-a stabilit o dobanda mai mare.

3. Dividendele platite contrar dispozitiilor prevazute de lege se restituie, daca societatea dovedeste ca asociatii au cunoscut neregularitatea distribuirii sau, in imprejurarile existente, trebuiau sa o cunoasca.

4. Dreptul la actiunea de restituire a dividendelor platite contrar dispozitiilor anterioare se prescrie in termen de 3 ani de la data distribuirii lor.

5. Dividendele care se cuvin dupa data transmiterii partilor sociale apartin cesionarului, in afara de cazul in care partile au convenit altfel.Beneficiul cuvenit asociatilor se imparte intre acestia in cote proportionale cu participarea la capitalul social, daca asociatii nu hotarasc altfel.

Capitolul VIII Controlul activitatii societatii

Articolul 8.1

Controlul activitatii societatii il exercita asociatii sau cenzorii, cand sunt numiti de asociati sau, dupa caz, de catre auditorii financiari.Acestia vor supraveghea gestiunea societatii, vor verifica situatia financiara, daca contul de profit si pierderi este legal intocmit si in concordanta cu registrele, daca acestea din urma sunt regulat tinute si daca evaluarea patrimoniului s-a facut conform regulilor stabilite pentru intocmirea situatiei financiare.

Articolul 8.2

Controlul activitatii societatii il exercita, in calitate de: [ ] cenzor [ ] auditor financiar

Numele ..........................., prenumele .............................., CNP (sau echivalentul acestuia)/NIF ................., cu domiciliul/resedinta in localitatea .........................., str. ................... nr. ......, bl. ......, sc. ....., et. ....., ap. ....., judetul/sectorul ................, tara .........................., cetatenia ..................................................., nascut(a) in localitatea ..........................................................., sectorul/judetul ......................................, tara ...................................... la data de ....................., act de identitate/pasaport ................... seria ....... nr. ...................., emis(a) de ........................ la data ....................., valabil pana la data .......................,sau, dupa caz

Firma: ..............................., cu sediul social in: localitatea ........................., str. ...................... nr. ......, bl. ...., sc. ...., et. ....., ap. ...., judetul/sectorul ......................................, nationalitatea ........................, numarul de ordine in registrul comertului/numarul de inregistrare si registrul in care este inregistrata persoana juridica din strainatate ............................................. si/sau codul unic de inregistrare (CUI) ......................., identificator unic la nivel european (EUID) .................., e-mail ........................., telefon .........., pagina de internet (daca exista) ............................., reprezentata legal de ...............................................................,conform ............................................. nr. ................... din data de ...................,prin reprezentant:Numele .......................... prenumele ........................, CNP (sau echivalentul acestuia)/NIF ...................................................., cu domiciliul/resedinta in localitatea ......................, str. ....................... nr. ..........., bl. ..........., sc. ........, et. ......., ap. ..........., judetul/sectorul ..........................., tara .........................., cetatenia .........................., nascut(a) in localitatea ....................., sectorul/judetul ..............................., tara .........................., la data de ........................., act de identitate/pasaport ................................ seria ............ nr. ...................., emis(a) de ................. la data ..............., valabil pana la data ........................Prin acceptarea mandatului, cenzorii, iar prin incheierea contractului de prestari servicii, auditorul financiar isi asuma raspunderea pentru indeplinirea conditiilor prevazute de art. 6 din Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare.

Articolul 8.3

Societatea va tine contabilitatea operatiunilor in mod regulat si va intocmi la sfarsitul fiecarui exercitiu financiar documentele prevazute in legislatia financiara contabila in vigoare.

Capitolul IX Excluderea si retragerea asociatilor

Articolul 9.1

Poate fi exclus din societate:– asociatul care, pus in intarziere, nu aduce aportul la care s-a obligat;– asociatul-administrator care comite frauda in dauna societatii sau se serveste de semnatura sociala sau de capitalul social in folosul sau sau al altora.

Articolul 9.2

Excluderea se pronunta prin hotarare judecatoreasca la cererea societatii sau a oricarui asociat. Asociatul exclus ramane obligat fata de terti pentru operatiile facute de societate pana in ziua ramanerii definitive a hotararii de excludere, hotarare ce va dispune si structura participarii la capitalul social a celorlalti asociati.

Articolul 9.3

Retragerea din societate se va face:– in situatiile in care asociatul nu este de acord cu modificarea actului constitutiv;– cu acordul tuturor celorlalti asociati;– cand nu se realizeaza acordul unanim, asociatul se poate retrage, in baza unei hotarari a tribunalului, supusa numai apelului, in termen de 15 zile de la comunicare.

Articolul 9.4

Hotararea definitiva de excludere sau retragere se va depune in 15 zile la registrul comertului pentru a fi inscrisa, iar dispozitivul hotararii de excludere se va publica la cererea societatii in Monitorul Oficial al Romaniei, Partea a IV-a.

Capitolul X Dizolvarea societatii si lichidarea societatii

Articolul 10.1

Au ca efect dizolvarea societatii si dau dreptul fiecarui asociat sa ceara lichidarea acesteia:– trecerea timpului stabilit pentru durata societatii; asociatii trebuie sa fie consultati de administratori cu cel putin trei luni inainte de expirarea duratei societatii, cu privire la eventuala prelungire a acesteia. In lipsa, la cererea oricaruia dintre asociati, tribunalul va putea dispune, prin incheiere, efectuarea consultarii, conform art. 119 alin. (3) din Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare;

– imposibilitatea realizarii obiectului societatii sau realizarea acestuia;

– declararea nulitatii societatii;

– hotararea adunarii generale;

– hotararea tribunalului, la cererea oricarui asociat, pentru motive temeinice, precum si neintelegerile grave dintre asociati, care impiedica functionarea societatii;

– falimentul;– alte cauze prevazute de lege sau de modificarile prezentului act constitutiv.

Articolul 10.2

Cand datorita decesului unui asociat numarul minim de asociati va fi sub cel prevazut de lege, societatea isi va continua activitatea cu mostenitorii defunctului, dupa caz.

Articolul 10.3

Dizolvarea societatii inainte de expirarea termenului fixat pentru durata sa are efect fata de terti numai dupa trecerea a 30 de zile de la publicarea in Monitorul Oficial al Romaniei, Partea a IV-a.Dizolvarea societatii are ca efect deschiderea procedurii lichidarii.

Articolul 10.4

Din momentul dizolvarii, administratorul nu mai poate intreprinde noi operatiuni; in caz contrar va fi personal si solidar raspunzator pentru operatiunile pe care le-a intreprins.Interdictia mai sus mentionata se aplica din ziua expirarii termenului fixat pentru durata societatii (in cazul in care durata de functionare a societatii este determinata) ori de la data la care dizolvarea a fost hotarata de adunarea generala sau declarata prin hotarare judecatoreasca ori constatata prin incheiere de registratorul de registrul comertului.

Articolul 10.5

Pentru lichidarea si repartizarea patrimoniului social sunt obligatorii urmatoarele reguli:

– pana la preluarea functiei de catre lichidatori, administratorii continua sa isi exercite atributiile, cu exceptia celor prevazute la art. 233 din Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare;– actul de numire a lichidatorilor, mentionand puterile conferite acestora sau hotararea judecatoreasca, precum si orice act ulterior care ar aduce schimbari cu privire la persoana lor sau la puterile conferite trebuie depuse, prin grija lichidatorilor, la oficiul registrului comertului, pentru a fi inscrise de indata.Asociatii pot hotari, cu cvorumul si majoritatea prevazute pentru modificarea actului constitutiv, si modul de lichidare a societatii, atunci cand sunt de acord cu privire la repartizarea si lichidarea patrimoniului societatii si cand asigura stingerea pasivului sau regularizarea lui in acord cu creditorii.Prin votul unanim al asociatilor se poate hotari si asupra modului in care activele ramase dupa plata creditorilor vor fi impartite intre asociati. In lipsa acordului unanim privind impartirea bunurilor, va fi urmata procedura lichidarii, prevazuta de prezentul act constitutiv.Transmiterea dreptului de proprietate asupra bunurilor ramase dupa plata creditorilor are loc la data radierii societatii din registrul comertului. Registrul va elibera fiecarui asociat un certificat constatator al dreptului de proprietate asupra activelor distribuite, in baza caruia asociatul poate proceda la inscrierea bunurilor imobile in cartea funciara.

Articolul 10.6

Lichidatorii vor putea fi persoane fizice sau juridice. Lichidatorii persoane fizice sau reprezentantii permanenti - persoane fizice ale societatii lichidatoare - trebuie sa fie lichidatori autorizati, in conditiile legii.Toate actele emanand de la societate trebuie sa arate ca aceasta este in lichidare.

Articolul 10.7

Lichidatorii au obligatia, indata dupa intrarea in functie, ca impreuna cu administratorul societatii sa faca un inventar si sa incheie situatia financiara, care sa constate situatia exacta a activului si pasivului societatii si sa le semneze.Lichidatorii sunt obligati sa primeasca si sa pastreze patrimoniul societatii, registrele ce li s-au incredintat de catre administratori si actele societatii. De asemenea, ei vor tine un registru cu toate operatiunile lichidarii, in ordinea datei lor.

Articolul 10.8

Lichidatorii vor putea:– sa stea in judecata si sa fie actionati in interesul lichidarii;– sa execute si sa termine operatiunile de comert referitoare la lichidare;– sa vanda prin licitatie publica imobilele si orice avere mobiliara a societatii; vanzarea bunurilor nu se va putea face in bloc;– sa faca tranzactii;– sa lichideze si sa incaseze creantele societatii, chiar si in caz de faliment al debitorilor, dand chitanta;– sa contracteze obligatii cambiale, sa faca imprumuturi neipotecare si sa indeplineasca orice acte necesare.In lipsa unor dispozitii speciale in actul constitutiv sau in actul lor de numire, lichidatorii nu pot sa constituie ipoteci asupra bunurilor societatii, daca nu sunt autorizati de instanta judecatoreasca.Lichidatorii care intreprind noi operatiuni comerciale ce nu sunt necesare scopului lichidarii sunt raspunzatori personal si solidar de executarea lor.

Articolul 10.9

Lichidatorii nu pot plati asociatilor nicio suma in contul partilor ce li s-ar cuveni din lichidare inaintea achitarii creditelor societatii. Impotriva deciziilor lichidatorilor, creditorii societatii pot face opozitie.

Articolul 10.10

Lichidatorii ce au achitat datoriile societatii cu propriii lor bani nu vor putea sa execute impotriva societatii drepturi mai mari decat acelea ce apartineau creditorilor platiti.

Articolul 10.11

Creditorii societatii au dreptul de a exercita contra lichidatorilor actiunile ce decurg din creantele la termen, pana la concurenta bunurilor existente in patrimoniul societatii, si numai dupa aceea de a se indrepta impotriva asociatilor pentru plata sumelor datorate din valoarea aporturilor la capitalul societatii.

Articolul 10.12

Lichidarea societatii trebuie terminata in cel mult un an de la data dizolvarii. Pentru motive temeinice, la cererea lichidatorului, oficiul registrului comertului poate prelungi acest termen cu inca un an, dar nu mai mult de trei ori.

Articolul 10.13

Dupa terminarea lichidarii societatii, lichidatorii trebuie sa intocmeasca situatia financiara si sa propuna repartizarea activului intre asociati.Situatia financiara semnata de catre lichidatori se inainteaza spre a fi inregistrata si publicata conform legii.Asociatul nemultumit poate face opozitie in conditiile art. 62 din Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare, in termen de 15 zile de la notificarea situatiei financiare de lichidare si a proiectului de repartizare.Pentru solutionarea opozitiei, problemele referitoare la lichidare vor fi separate de cele ale repartizarii, fata de care lichidatorii pot ramane straini.

Articolul 10.14

In termen de 15 zile de la terminarea lichidarii, lichidatorii trebuie sa ceara radierea societatii din Registrul Comertului. Radierea se poate face si din oficiu, in cazurile si cu procedura prevazute de lege.Lichidarea nu elibereaza asociatii si nu impiedica declararea in stare de faliment a societatii.

Articolul 10.15

Dupa aprobarea socotelilor si terminarea repartitiei, registrele si actele societatii ce nu vor fi necesare vreunuia dintre asociati se vor depune la asociatul desemnat de majoritate.Registrele societatii vor fi pastrate timp de 5 ani.

Articolul 10.16

Modalitatile de asigurare a stingerii pasivului sau de regularizare a lui in acord cu creditorii, in cazul dizolvarii fara lichidare, atunci cand asociatii sunt de acord cu privire la repartizarea si lichidarea patrimoniului societatii, sunt: .....................................................

Capitolul XI Beneficiarii reali ai societatii^1

^1 Completarea acestui capitol este optionala si poate fi inlocuita cu declaratia privind beneficiarul real, depusa potrivit art. 56 alin. (1) din Legea nr. 129/2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului, precum si pentru modificarea si completarea unor acte normative, cu modificarile si completarile ulterioare.

Articolul 11

In conformitate cu prevederile art. 56 din Legea nr. 129/2019, cu modificarile si completarile ulterioare, beneficiarul/beneficiarii real(i) al/ai societatii este/sunt:Numele ..................... prenumele ...................., CNP (sau echivalentul acestuia)/NIF ..................., cu domiciliul/resedinta in localitatea ........................, str. ................. nr. ......., bl. ......, sc. ....., et. ......, ap. ........., judetul/sectorul ..............., tara ................., cetatenia ................., nascut(a) in localitatea .................., sectorul/judetul ....................., tara ................, la data de .................., act de identitate ................ seria ............ nr. ....................Modalitatea in care se exercita controlul asupra societatii (Se va mentiona una din variante.):– potrivit prevederilor art. 4 alin. (2) lit. a) pct. 1 din Legea nr. 129/2019, cu modificarile si completarile ulterioare;sau– potrivit prevederilor art. 4 alin. (2) lit. a) pct. 2 din Legea nr. 129/2019, cu modificarile si completarile ulterioare;

Descriere: ...........................................................................

(In situatia in care sunt mai multi beneficiari reali, modelul de act constitutiv se va completa in mod corespunzator, cu modalitatea in care se exercita controlul asupra societatii si descrierea, pentru fiecare beneficiar real in parte. Cetatenii straini vor completa localitatea si tara in care s-au nascut.)

Capitolul XII Litigii

Articolul 12.1

Litigiile societatii cu persoane fizice sau juridice sunt de competenta instantelor judecatoresti.

Articolul 12.2

Litigiile societatii nascute din contractele economice incheiate cu persoane fizice sau juridice, precum si litigiile patrimoniale dintre asociati si societate vor fi solutionate de instantele judecatoresti competente prin aplicarea dreptului material roman.Articolul 12.3Litigiile personalului angajat de societate se rezolva potrivit legislatiei muncii in vigoare in Romania.

Capitolul XIII Dispozitii finale

Articolul 13.1

Prezentul act constitutiv intra in vigoare astazi, ................, data semnarii lui de catre asociati.

Articolul 13.2

Fondatorii isi asuma raspunderea pentru indeplinirea conditiilor prevazute de art. 6 din Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare.

Articolul 13.3

Prevederile actului constitutiv se completeaza cu normele Codului civil, Codului muncii, Legii societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare, si ale legislatiei civile in vigoare.

Data

................

Semnatura/Semnaturile asociatului/asociatilor

..............................

Anexa nr. 2A*)

*) Anexa nr. 2a este reprodusa in facsimil.

Anexa nr. 2B*)

*) Anexa nr. 2b este reprodusa in facsimil.

Anexa nr. 2C*)

*) Anexa nr. 2c este reprodusa in facsimil.

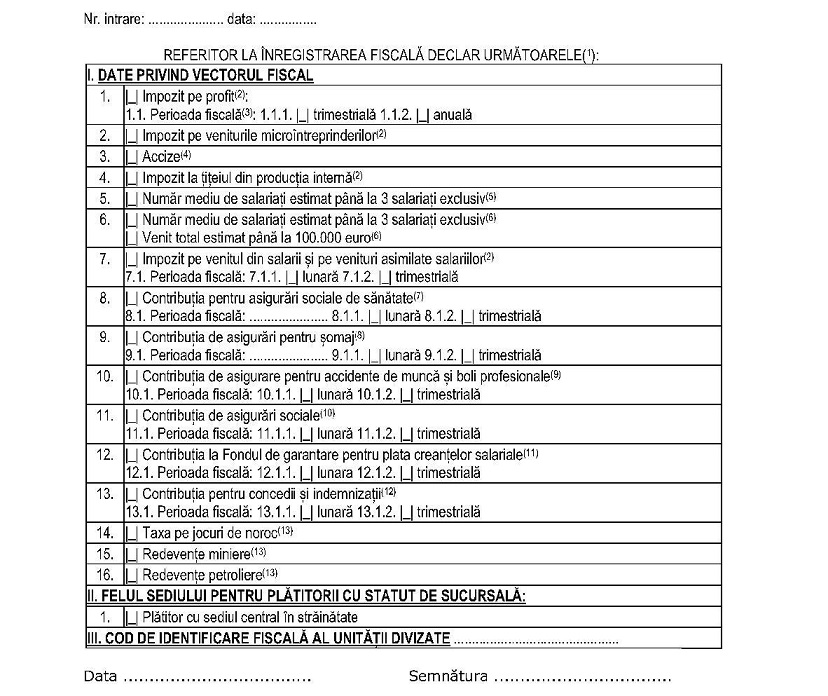

^(1) Datele referitoare la inregistrarea fiscala se completeaza la constituire. Mentiunile referitoare la modificarea acestor date se declara la organul fiscal competent.

^(2) Se marcheaza cu „X“ numai de catre contribuabilii care, potrivit legii, au obligatia sa declare acest impozit.

^(3) Contribuabilii care obtin venituri majoritare din cultura cerealelor si plantelor tehnice, pomicultura si viticultura au obligatia de a declara si plati impozitul pe profit anual.

^(4) Se marcheaza cu „X“ de catre contribuabilii care, conform legilor in vigoare, devin platitori de accize.

^(5) Se marcheaza cu „X“ numai de catre contribuabilii care au optat pentru impozit pe veniturile microintreprinderilor (pct. I subpct. 2) si care opteaza pentru perioada fiscala trimestriala la subpct. 7-13.

^(6) Se marcheaza cu „X“ numai de catre contribuabilii care au optat pentru impozit pe profit (pct. I subpct. 1) si care opteaza pentru perioada fiscala trimestriala la subpct. 7-13.

^(7) Se marcheaza cu „X“ numai de contribuabilii care au obligatia sa declare aceasta contributie, potrivit Legii nr. 95/2006 privind reforma in domeniul sanatatii, republicata, cu modificarile si completarile ulterioare.

^(8) Se marcheaza cu „X“ numai de contribuabilii care au obligatia sa declare aceasta contributie, potrivit Legii nr. 76/2002 privind sistemul asigurarilor pentru somaj si stimularea ocuparii fortei de munca, cu modificarile si completarile ulterioare.

^(9) Se marcheaza cu „X“ numai de contribuabilii care au obligatia sa declare aceasta contributie, potrivit Legii nr. 346/2002 privind asigurarea pentru accidente de munca si boli profesionale, republicata, cu modificarile si completarile ulterioare.

^(10) Se marcheaza cu „X“ numai de contribuabilii care au obligatia sa declare aceasta contributie, potrivit Legii nr. 263/2010 privind sistemul unitar de pensii publice, cu modificarile si completarile ulterioare.

^(11) Se marcheaza cu „X“ numai de contribuabilii care au obligatia sa declare aceasta contributie, potrivit Legii nr. 200/2006 privind constituirea si utilizarea Fondului de garantare pentru plata creantelor salariale, cu modificarile ulterioare.

^(12) Se marcheaza cu „X“ numai de contribuabilii care au obligatia sa declare aceasta contributie, potrivit Ordonantei de urgenta a Guvernului nr. 158/2005 privind concediile si indemnizatiile de asigurari sociale de sanatate, aprobata cu modificari si completari prin Legea nr. 399/2000, cu modificarile si completarile ulterioare.

^(13) Se marcheaza cu „X“ numai de contribuabilii care, potrivit legii, au obligatia sa declare aceasta taxa.

Anexa nr. 3*)

*) Anexa nr. 3 este reprodusa in facsimil.

Anexa nr. 4*)

*) Anexa nr. 4 este reprodusa in facsimil.

Anexa nr. 5

Timbru sec (pentru formatul letric)

Sigiliu electronic calificat (pentru formatul electronic)

CERTIFICAT CONSTATATOR

emis in temeiul art. 122 alin. (7) si (9) din Legea nr. 265/2022 privind registrul comertului si pentru modificarea si completarea altor acte normative cu incidenta asupra inregistrarii in registrul comertului,

eliberat in baza declaratiei pe propria raspundere inregistrate cu nr. ............ din ..................

Firma/Sucursala: ......................................................................

Sediul social/profesional/sediul sucursalei: ......................................

Cod unic de inregistrare ....................... din data ........................

Numar de ordine in registrul comertului ..................... din data .....................

Identificator unic la nivel european (EUID) ................................................

Prezentul certificat constatator atesta ca s-a inregistrat declaratia pe propria raspundere conform careia firma indeplineste conditiile de functionare/desfasurare a activitatii incadrate in clasa CAEN ....... denumirea activitatii ........................ la:

– sediulsocialprofesional ..........................................................................................................................;

– sediile secundare (sucursale, puncte de lucru, agentii sau alte asemenea unitati fara personalitate juridica) ...................;

– terti,specifice pentru fiecare autoritate publica/institutie publica competenta in domeniul autorizarii functionarii si verificarii conformitatii celor declarate.Valabilitate: pana la modificarea conditiilor de functionare sau activitatilor pentru care s-a dat declaratia pe propria raspundere

Director,

....................................

Semnatura olografa (pentru formatul letric)

Semnatura electronica calificata (pentru formatul electronic)Eliberat la data: ............................

NOTE:

1.Daca se modifica obiectul de activitate ori activitatile autorizate, sediul social/profesional sau se infiinteaza noi sedii secundare, precum si in situatia intreruperii temporare de activitate a persoanelor fizice autorizate, intreprinderii individuale, intreprinderilor familiale ori a societatilor care au desfasurat activitate de la infiintare sau a reluarii acesteia, solicitantul depune la biroul unic din cadrul oficiului registrului comertului o noua declaratie-tip pentru sediul social/profesional si/sau sedii secundare, dupa caz, la terti, corespunzatoare modificarilor intervenite si care sa ateste situatia curenta pentru desfasurarea tuturor activitatilor declarate in obiectul de activitate.

2. In situatia intreruperii temporare de activitate se va emite un certificat constatator care atesta ca s-a inregistrat declaratia pe propria raspundere conform careia, pe perioada intreruperii temporare de activitate, nu se desfasoara niciuna din activitatile ce constituie obiectul de activitate.

3. In situatia in care nu se mai desfasoara niciuna din activitatile declarate anterior la sediul social/profesional sau la sediile secundare sau la terti se va emite un certificat constatator care atesta ca s-a inregistrat declaratia pe propria raspundere conform careia nu se mai desfasoara niciuna din activitatile declarate la sediul social/profesional sau la sediile secundare sau la terti.Declaratia nu afecteaza obligatia de a desfasura toate activitatile ce constituie obiectul de activitate la sediul social/profesional si/sau la sediile secundare si/sau la terti.