UPDATE in 3 octombrie 2019. Ordinul nr. 2547/2019 a fost publicat in Monitorul Oficial nr. 800 din 2 octombrie 2019. Este vorba despre actul normativ pentru aprobarea "Procedurii privind stabilirea din oficiu a contributiei de asigurari sociale si a contributiei de asigurari sociale de sanatate datorate de persoanele fizice, precum si a modelului si continutului unor formulare.

Procedura se aplica persoanelor fizice care nu si-au indeplinit obligatia declararii contributiei de asigurari sociale, respectiv a contributiei de asigurari sociale de sanatate, potrivit prevederilor Codului fiscal, incepand cu anul fiscal 2018.

Procedura se aplica persoanelor fizice care indeplinesc urmatoarele conditii cumulative:

a) au realizat venituri din activitati independente si/sau venituri din drepturi de proprietate intelectuala pentru care se datoreaza contributia de asigurari sociale;

b) au estimat pentru anul curent un venit net anual cumulat din veniturile prevazute la lit.a), din una sau mai multe surse si/sau categorii de venituri, mai mic decat nivelul a 12 salarii minime brute pe tara, iar venitul net anual cumulat realizat este cel putin egal cu nivelul a 12 salarii minime brute pe tara, in vigoare la termenul de depunere a Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice - Capitolul II (denumita in continuare declaratie unica estimativa);

c) nu si-au indeplinit obligatiile declarative privind contributia de asigurari sociale datorata pentru anul fiscal de impunere.

Identificarea contribuabililor de la pct.4 se face pe baza urmatoarelor surse de informatii:

a) formularul 256 ”Decizie de impunere din oficiu a veniturilor persoanelor fizice”, emis si comunicat contribuabililor;

b)

Registrul de Evidenta Fiscala PFA

Examenul de ACCES la STAGIUL CECCAR 2026

Cartea Verde a Contabilitatii 2026

c) formularul ”Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice”, depus de contribuabili;

d) alte informatii existente in evidenta fiscala.

Organul fiscal central competent intocmeste lista contribuabililor care au realizat venituri din activitati independente si/sau venituri din drepturi de proprietate intelectuala pentru care se datoreaza contributia de asigurari sociale, si al caror venit net/brut este cel putin egal cu 12 salarii minime brute pe tara, in vigoare la termenul de depunere a declaratiei unice estimative.

Pentru persoanele care au realizat venituri din drepturi de proprietate intelectuala se verifica in formularul 112 daca acestea au realizat si venituri din salarii si asimilate acestora. In situatia in care au fost realizate venituri din salarii si asimilate acestora cel putin o luna in perioada de realizare a veniturilor din drepturi de proprietate intelectuala, acestea din urma nu se iau in considerare la stabilirea plafonului minim anual de 12 salarii minime brute pe tara.

Ce categorii de contribuabili se elimina din start din procedura?

a) contribuabilii care au depus declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice si au declarat contributia de asigurari sociale datorata, la sectiunea corespunzatoare de la Capitolul I;

b) contribuabilii care au depus declaratia unica si care au completat Capitolul II din declaratie, prin declararea la sectiunea corespunzatoare, a contributiei de asigurari sociale calculata la plafonul minim de cel putin 12 salarii minime brute pe tara, in vigoare la termenul de depunere a declaratiei unice estimative;

c) contribuabilii care au realizat in mod exclusiv venituri din drepturi de proprietate intelectuala si/sau in baza contractelor de activitate sportiva, in regim de retinere la sursa a impozitului pe venit si pentru care venitul net/brut cumulat, declarat de platitorii de venituri in formularul 112, este sub nivelul a 12 salarii minime brute pe tara;

d) contribuabilii pentru care platitorii de venituri au retinut la sursa contributia de asigurari sociale calculata la plafonul minim anual si declarata in formularul 112;

e) persoanele fizice care nu datoreaza contributii de asigurari sociale in Romania, potrivit legislatiei europene aplicabile in domeniul securitatii sociale, precum si acordurilor privind sistemele de securitate sociala la care Romania este parte.

De asemenea, se mai elimina persoanele asigurate in sisteme proprii de asigurari sociale neintegrate in sistemul public de pensii, care nu au obligatia asigurarii in sistemul public de pensii si persoanele care au calitatea de pensionari ai sistemului public de pensii si/sau ai sistemelor proprii de asigurari sociale neintegrate in sistemul public de pensii.

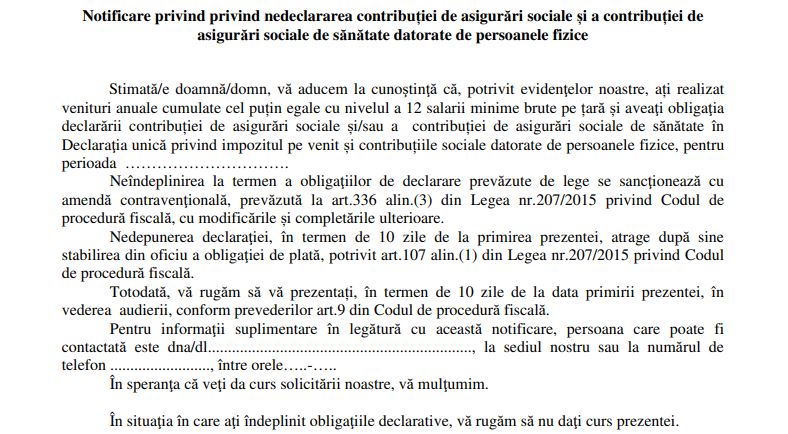

Notificarea se comunica contribuabilului

In termen de 15 de zile de la data comunicarii notificarii de la pct.11, organul fiscal central competent elimina din lista de la pct.10, contribuabilii care, in urma notificarii, si-au indeplinit obligatiile declarative privind contributia de asigurari sociale prin depunerea declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, la organul fiscal central competent.

Contributia de asigurari sociale datorata se stabileste prin aplicarea cotei de contributie, prevazute la art.138 din Codul fiscal, asupra bazei anuale de calcul prevazuta la pct.15.

DE RETINUT!

In situatia in care, in termen de 60 de zile de la data comunicarii Deciziei privind stabilirea din oficiu a contributiei de asigurari sociale si a contributiei de asigurari sociale de sanatate pentru persoane fizice, contribuabilul isi indeplineste obligatiile declarative, decizia se anuleaza. Documentele primite de la contribuabil si cele emise de compartimentul de specialitate in aplicarea procedurii, se arhiveaza la dosarul fiscal al contribuabilului.

Actul normativ urmeaza sa se aplice pentru stabilirea din oficiu a obligatiilor fiscale datorate incepand cu anul fiscal 2018.

Consultati documentele atasate mai jos:

ANEXA 2 – Notificarea privind nedeclararea contributiei

ANEXA 3 – Referat privind estimarea bazei de calcul

ANEXA 4 – Decizie privind stabilirea din oficiu

ANEXA 6 – caracteristici de tiparire