De indemnizatia lunara pentru suspendarea temporara a activitatii au beneficiat si persoanele fizice care obtin venituri exclusiv din drepturile de autor si drepturile conexe.

Citeste in continuare ce trebuie sa stii despre indemnizatiile de sprijin Covid pentru drepturi de autor.

1. Indemnizatia de sprijin Covid se declara in Declaratia unica

Ceea ce nu au stiut pana recent multi contribuabili este ca aceasta indemnizatie se declara in Declaratia unica, pana la 25 mai 2021. Este important de retinut ca aceste sume se declara distinct fata de veniturile obtinute ca profesionist (PFA, II, IF / Avocat / din drepturi de proprietate intelectuala), calculul impozitului pe venit si al contributiilor sociale obligatorii efectuandu-se separat fata de veniturile realizate din desfasurarea activitatii.

2. Indemnizatia primita trebuie completata pentru fiecare luna

Tabelul trebuie completat cu suma corespunzatoare pentru fiecare luna pentru care s-a incasat indemnizatia.

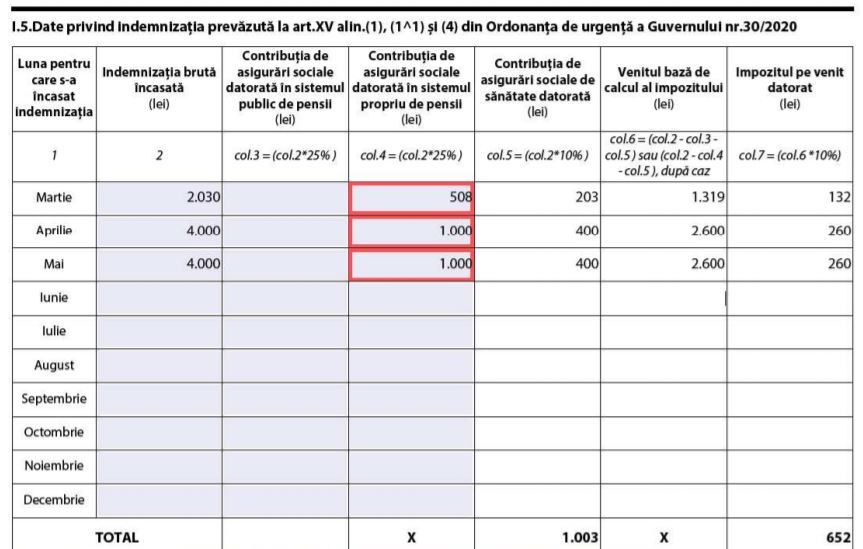

Cei vizati trebuie sa completeze SECTIUNEA I.5 Date privind indemnizatia prevazuta la art.XV alin.(1), (1^1) si (4) din Ordonanta de urgenta a Guvernului nr.30/2020.

Indemnizatiile acordate pentru luna decembrie 2020 si incasate in luna ianuarie 2021 nu vor fi considerate venituri realizate in anul 2020, ci venituri realizate in anul 2021 (nu vor fi declarate la Capitolul I ”Date privind impozitul pe veniturile realizate si contributiile sociale datorate pentru anul 2020” din declaratia unica).

Exemplu de completare a sectiunii I.5:

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Ghid complet Impozitul pe venit si contributiile sociale

Ghidul Practic al Monografiilor Contabile 2026

3. Indemnizatiile nu se iau in considerare la verificarea incadrarii in plafon

Intrucat aceste indemnizatii nu constituie venituri din desfasurarea activitatii, nu se iau in calcul la verificarea incadrarii in plafonul de 100.000 euro venit brut anual, prevazut pentru cei care platesc impozit la norma de venit, a carui depasire determina impozitarea, incepand cu anul urmator, in sistem real.

Aceeasi regula se aplica si pentru plafoanele de 12 salarii minime brute pe tara, in functie de care se determina obligatiile privind contributiile sociale (CAS, CASS).

4. Beneficiarii nu pot redirectionat 3,5% din impozitul pe venit

Beneficiarii nu pot dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul pe venit datorat aferent indemnizatiilor respective, pentru sustinerea entitatilor nonprofit/unitatilor de cult, precum si pentru acordarea de burse private, conform legii.