ANAF a publicat in Monitor declaratia 395 pe care firmele de curierat sunt obligate prin lege sa o depuna lunar pentru a raporta informatii referitoare la persoanele care au achitat ramburs (la livrare) produsele comandate online.

Prevederile Ordinului 1644/2022 privind declararea serviciilor de trimitere contra ramburs efectuate de catre furnizorii de servicii postale pe teritoriul national si pentru aprobarea modelului, continutului si a modalitatilor de depunere pentru declaratia informativa privind trimiterile postale contra ramburs efectuate de catre furnizorii de servicii postale pe teritoriul national se aplica incepand cu luna urmatoare de la implinirea unui termen de 60 de zile de la intrarea in vigoare. Actul normativ a aparut in Monitorul Oficial nr. 926 din 21 septembrie 2022.

Masura este introdusa prin OUG 67/2022 care prevede ca “furnizorul de servicii postale de trimitere contra ramburs este obligat sa furnizeze periodic organului fiscal central informatii referitoare la trimiterile postale care au ca si particularitate achitarea de catre destinatar expeditorului, prin intermediul retelei postale, a contravalorii bunului care face obiectul trimiterii postale inregistrate.” Furnizarea acestor date se face prin completarea unei declaratii pe propria raspundere.

Fiscul doreste astfel sa previna principalele riscuri asociate comertului electronic: neinregistrarea fiscala si nedeclararea veniturilor, anonimitatea (comerciantii pot construi un site sau un cont pe o platforma de vanzari fara sa fie obligati sa furnizeze foarte multe informatii despre ei insisi), avantaje concurentiale incorecte, vanzarea de produse ilegale/contrafacute si/sau introducerea in circuitul comercial a unor produse care nu au provenienta legala (nu exista documente justificative sau exista documente care nu atesta provenienta reala).

Citeste si: Activitatea unei firme de curierat: cadru legislativ, cod CAEN si cerinte speciale

Un specific al activitatii de comert online din Romania este acela ca majoritatea cetatenilor care efectueaza achizitii online inca prefera ca mijloc de plata sistemul ramburs cu numerar. Mai mult decat atat, comerciantii online, in special cei din zona gri, prefera remiterea rambursurilor incasate de operatorii de servicii de curierat de la clientii finali tot cu numerar.

Astfel, intrucat operatorii de servicii de curierat reprezinta un intermediar intre clientul final si operatorul magazinului online, acestia colecteaza si pot furniza informatii esentiale pentru ANAF in vederea identificarii beneficiarilor reali ai incasarilor aferente tranzactiilor online.

Informatiile referitoare la trimiterile postale se refera la:

a) numarul de inregistrare si data trimiterii postale;

b) datele de identificare a expeditorului;

PFA II IF Taxe Impozite Deduceri Contributii 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Cartea verde a contabilitatii 2026

c) numele si prenumele in cazul persoanelor fizice si denumirea in cazul persoanelor juridice destinatare;

d) adresele de expeditie, respectiv livrare;

e) contravaloarea bunului livrat.

Perioada de stocare a datelor este de 5 ani, calculata de la data primirii de catre organul fiscal central, urmand ca datele sa fie sterse automat dupa implinirea acestui termen.

Furnizorul de servicii postale informeaza persoanele ale caror date cu caracter personal sunt prelucrate privind transmiterea acestora catre organul fiscal central.

Declaratia 395 pentru platile ramburs: instructiuni de completare

Instructiuni de completare si depunere a formularului 395 "Declaratie informativa privind trimiterile postale contra ramburs efectuate de catre furnizorii de servicii postale pe teritoriul national"

Formularul se completeaza si se depune de catre persoanele autorizate pentru activitatea de furnizare a serviciilor postale definite la art. 2 punctul 20 din Ordonanta de urgenta nr.13/2013 privind serviciile postale, aprobata cu modificari si completari prin Legea nr.187/2013 cu modificarile si completarile ulterioare, pentru trimiterile postale contra ramburs efectuate pe teritoriul national.

Nu fac obiectul prezentei declaratii trimiterile de corespondenta, asa cum sunt definite la art. 2 punctul 11 din Ordonanta de urgenta nr.13/2013 privind serviciile postale, aprobata cu modificari si completari prin Legea nr.187/2013, cu modificarile si completarile ulterioare.

1. Termen de depunere Declaratia 395 pentru platile ramburs

1.1. Pentru trimiterile postale contra ramburs efectuate pe teritoriul national, persoanele autorizate pentru activitatea de furnizare a serviciilor postale definite la art. 2 punctul 20 din Ordonanta de urgenta nr.13/2013 privind serviciile postale, aprobata cu modificari si completari prin Legea nr.187/2013 cu modificarile si completarile ulterioare au obligatia transmiterii informatiilor prevazute in Anexa nr. 1 lunar, pana in ultima zi calendaristica a lunii urmatoare perioadei de raportare.

1.2. In situatia in care furnizorul de servicii postale constata anumite erori in declaratia depusa initial, acesta poate rectifica informatiile referitoare la documentul de transport.

2. Declaratia 395 - modul de depunere

2.1 Declaratia se depune in format electronic sub forma unui fisier PDF, cu fisier xml atasat, semnat electronic, al carei model este prevazut in anexa nr. 1 la ordin.

Programele de asistenta si specificatiile tehnice sunt disponibile pe portalul ANAF.

2.2. Declaratia se depune prin mijloace electronice de transmitere la distanta, pe portalul e-guvernare. Pentru depunerea declaratiei, platitorul trebuie sa detina un certificat calificat, eliberat in conditiile Legii nr. 455/2001 privind semnatura electronica, republicata, cu modificarile si completarile ulterioare.

3. Completarea declaratiei 395 pentru platile ramburs

3.1. Campul referitor la perioada de raportare se completeaza cu:

a) anul la care se refera declaratia: se inscrie anul calendaristic cu 4 caractere (de exemplu, 2022);

b) luna - se inscrie cu cifre arabe numarul aferent perioadei de raportare (03 pentru luna martie, etc);

3.2. In situatia in care nu au fost inregistrate operatiuni in perioada de raportare, se depune declaratia completata doar cu campurile date de identificare ale furnizorului de servicii postale si ale reprezentantului legal/fiscal sau ale imputernicitului, dupa caz.

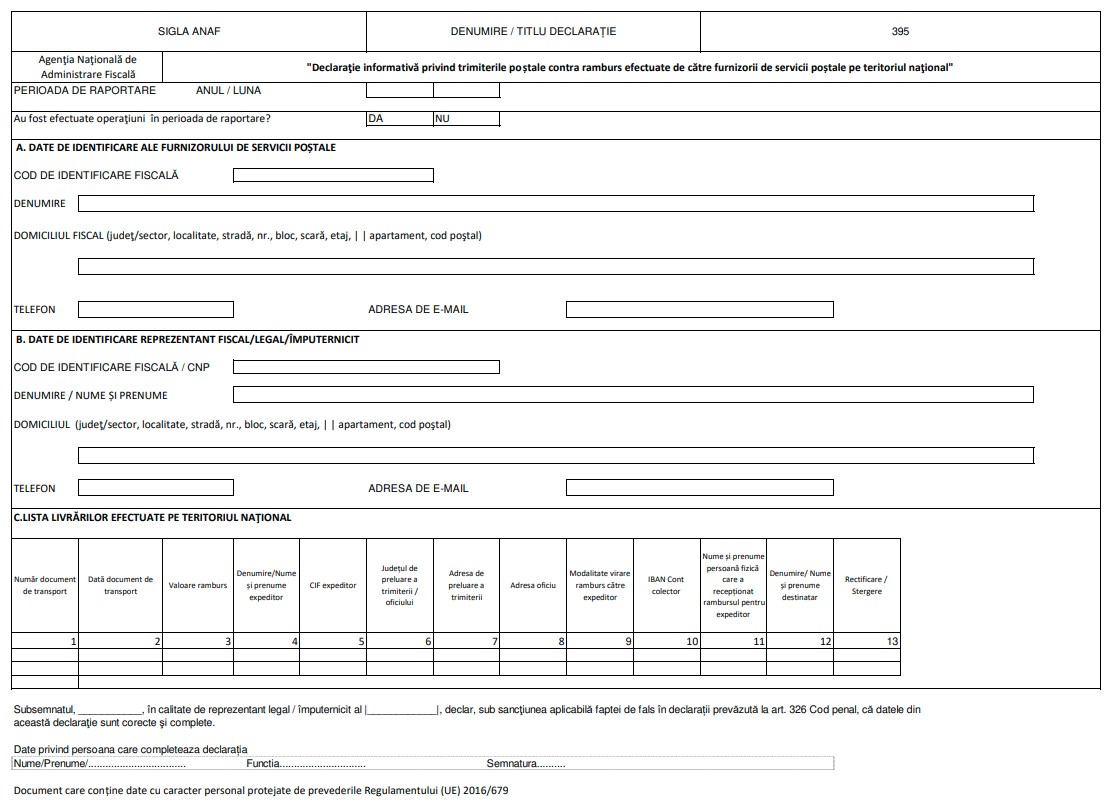

A. Date de identificare ale furnizorului de servicii postale

1. Cod de identificare fiscala - se inscrie codul de identificare fiscala.

2. Denumire - se inscrie denumirea furnizorului de servicii postale.

3. Domiciliul fiscal - se inscrie adresa domiciliului fiscal al furnizorului de servicii postale, conform prevederilor Legii nr. 207/2015 privind Codul de Procedura Fiscala.

4. Numar de telefon – se inscrie numarul de telefon de contact al furnizorului de servicii postale.

5. Adresa de e-mail – se inscrie adresa de e-mail a furnizorului de servicii postale.

B. Date de identificare reprezentant fiscal/legal/imputernicit

1. Cod de identificare fiscala/CNP - se inscrie codul de identificare fiscala sau codul numeric personal al reprezentantului fiscal/legal ori al imputernicitului.

2. Denumire/nume si prenume - se inscriu, dupa caz, denumirea sau numele si prenumele persoanei impozabile care a fost desemnata ca reprezentant fiscal/legal sau imputernicit.

3. Domiciliul fiscal - se inscrie adresa domiciliului fiscal al reprezentantului fiscal/legal sau al imputernicitului, dupa caz.

4. Numar de telefon – se inscrie numarul de telefon de contact al al reprezentantului fiscal/legal sau al imputernicitului, dupa caz.

5. Adresa de e-mail – se inscrie adresa de e-mail a al reprezentantului fiscal/legal sau al imputernicitului, dupa caz.

C. Lista livrarilor efectuate pe teritoriul national

Livrarile cuprinse in declaratia informativa sunt cele care au fost livrate efectiv destinatarului in perioada de raportare si nu cele pentru care au fost emise documente de transport in perioada de raportare.

1. Coloana ”Numar document de transport” - se inscrie numarul de inregistrare al documentului de transport.

2. Coloana ”Data document de transport” - se inscrie data documentului de transport.

3. Coloana ”Valoare ramburs” - se inscrie contravaloarea in lei a bunului care face obiectul trimiterii postale inregistrate si pentru care expeditorul a solicitat achitarea de catre destinatar prin intermediul retelei postale.

4. Coloana ”Denumire/Nume si prenume expeditor” - se inscrie denumirea persoanei juridice expeditoare sau nume si prenume expeditor persoana fizica care sunt inscrise pe documentul de transport.

5. Coloana ”CIF expeditor” - se inscrie codul de identificare fiscala al expeditorului. In situatia in care expeditorul este nerezident si nu detine CIF, campul nu se completeaza.

6. Coloana ”Judetul de preluare a trimiterii / oficiului” - se inscrie judetul de preluare a trimiterii postale in vederea expedierii sau judetul in care este situat sediul/punctul de lucru/ oficiul furnizorului de servicii postale la care este adusa trimiterea de expeditor in vederea expedierii.

7. Coloana ”Adresa de preluare a trimiterii” - aceasta coloana este completata doar in situatia in care coletul a fost ridicat de furnizorul de servicii postale de la adresa indicata de expeditor. Astfel, in aceasta situatie, se inscrie adresa completa de preluare a trimiterii postale in vederea expedierii.

8. Coloana ”Adresa oficiu” - in situatia in care trimiterea postala este adusa la sediul/punctul de lucru/ oficiul furnizorului de servicii postale de catre expeditor sau de catre un tert, se inscrie adresa unde este situat respectivul oficiu, in situatia in care locul de ridicare al trimiterii postale este pe teritoriul national.

9. Coloana ”Modalitate virare ramburs catre expeditor” – se inscrie modalitatea prin care este remis rambursul catre expeditor, respectiv: a) „Cont colector” – in situatia in care expeditorul a optat ca valoarea rambursului sa fie virata intrun cont bancar indicat de catre expeditor; b) „Numerar” - in situatia in care expeditorul a optat ca valoarea rambursului sa fie returnata in numerar expeditorului sau altei persoane.

10. Coloana ”IBAN cont colector” - in situatia in care modalitatea de virare este Cont colector, se inscrie codul IBAN al contului bancar indicat de catre expeditor pentru remiterea rambursului.

11. Coloana ”Nume si prenume persoana fizica care a receptionat rambursul pentru expeditor” - in situatia in care modalitatea de virare a rambursului catre expeditor este numerar, se inscriu numele si prenumele persoanei fizice care a receptionat rambursul in numerar.

12. Coloana ”Denumire/Nume si prenume destinatar” - se inscrie denumirea persoanei juridice destinatare sau numele si prenumele destinatarului persoana fizica.

13. Coloana ”Rectificare / Stergere” - In situatia in care furnizorul de servicii postale constata anumite erori in declaratia depusa initial, acesta poate rectifica informatiile referitoare la documentul de transport. Campul va fi completat pentru fiecare trimitere declarata eronat sau nedeclarata astfel:

a) cu valoarea ”R” in situatia in care o trimitere care a fost raportata anterior este odificata;

b) cu valoarea ”S” in situatia in care o trimitere a fost raportata eronat prin declaratia initiala si este eliminata.

Iata modelul Declaratiei 395 pentru platile ramburs:

Sursa foto: Pixabay.com