Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

In Romania, veniturile obtinute din inchirierea bunurilor din patrimoniul personal (locuinte, apartamente, spatii comerciale etc.) sunt impozabile si presupun, din perspectiva fiscala, anumite obligatii declarative si procedurale. Una dintre acestea este inregistrarea contractului de inchiriere la ANAF, intr-un termen legal determinat.

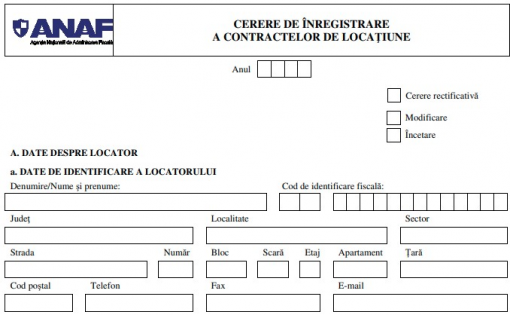

Copiaza Link-ul catre aceasta sectiune: Ce este formularul C168

Copiaza Link-ul catre aceasta sectiune: Ce este formularul C168

Potrivit art. 83 alin. (6) din Legea nr. 227/2015 privind Codul fiscal, contribuabilii care obtin venituri din cedarea folosintei bunurilor din patrimoniul personal, altele decat veniturile din arendare si cele din inchirierea in scop turistic a camerelor situate in locuinte proprietate personala, au obligatia inregistrarii contractului incheiat intre parti, precum si a modificarilor survenite ulterior, in termen de cel mult 30 de zile de la incheierea/producerea modificarii acestuia, la organul fiscal competent. In situatia in care bunul este detinut in comun, prin contractul de inchiriere sau, dupa caz, prin actul de modificare a acestuia, se desemneaza proprietarul, uzufructuarul sau alt detinator legal care indeplineste obligatia inregistrarii contractului incheiat intre parti.

Copiaza Link-ul catre aceasta sectiune: Cine are obligatia de a depune formularul C168

Examen Consultant Fiscal 2026

Operare SAGA Exemple practice si recomandari

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Obligatia de a depune formularul C168 Notificare privind incetarea contractului de inchiriere intervine doar in cazul in care un contract de inchiriere de bunuri este declarat in Registrul contractelor de locatiune, gestionat de ANAF, conform art. 1 alin. (1) din Ordinul ANAF nr. 114/2023. Aceasta obligatie revine doar persoanelor fizice care inchiriaza bunuri imobile catre alte persoane fizice, juridice sau entitati (PFA, II etc.) si aleg sa declare contractele la ANAF in vederea stabilirii venitului impozabil.

Atentie, nu este aplicabila obligatia depunerii formularului C168 in cazul inchirierii de catre o societate comerciala catre alta societate comerciala.

Asadar, contractul de locatiune se inregistreaza la ANAF prin formularul C168, in termen de 30 de zile de la incheiere sau modificare. Daca bunul este detinut in comun, contractul sau actul aditional trebuie sa desemneze unul dintre soti pentru a face formalitatea. Venitul se repartizeaza conform cotei de proprietate (in lipsa altor precizari, 50/50).

Copiaza Link-ul catre aceasta sectiune: Atentie, aceasta obligatie revine exclusiv persoanelor fizice!

Potrivit Instructiunilor de completare a formularului Cerere de inregistrare a contractelor de locatiune" aprobate prin OPANAF nr. 161/2025,

Cererea de inregistrare a contractelor de locatiune se completeaza si se depune de catre:

De retinut! Declaratia C168 "Cerere de inregistrare a contractelor de locatiune" se refera la contractele de inchiriere incheiate de persoane fizice care obtin venituri din cedarea folosintei bunurilor din patrimoniul personal.

Aceasta obligatie revine exclusiv persoanelor fizice, nu si societatilor comerciale, deoarece in cazul unei societati care inchiriaza imobile, veniturile obtinute sunt considerate venituri din activitati economice si se impoziteaza si declara potrivit regulilor aplicabile impozitului pe profit.

Copiaza Link-ul catre aceasta sectiune: Imobil detinut in coproprietate

Pana in anul 2024 inclusiv, daca un bun imobil era detinut in coproprietate, fiecare coproprietar era obligat sa inregistreze contractul de inchiriere individual, indiferent daca doar unul dintre ei se ocupa efectiv de formalitati. Aceasta obligatie genera birocratie redundanta, mai ales in cazul familiilor sau al partajelor in cote ideale.

Prin Ordonanta de Urgenta nr. 128/2024, publicata in a doua jumatate a anului 2024, a fost introdusa o reglementare noua care vizeaza simplificarea procedurii de inregistrare a contractelor de inchiriere in cazul bunurilor detinute in comun.

Masura este insotita de Ordinul ANAF nr. 161/2025, care pune in aplicare noile reguli procedurale si a intrat in vigoare la 6 februarie 2025.

Prin urmare, conform OUG 128/2024, care simplifica procedura de inregistrare a contractelor de inchiriere pentru bunurile detinute in comun (coproprietate):

In vechiul regim (pana la 01.01.2025), fiecare coproprietar trebuia sa fie mentionat in formularul 168, chiar daca unul dintre ei este desemnat sa depuna declaratia efectiva.

Referitor la Declaratia unica, venitul net din cedarea folosintei bunurilor detinute in comun pe cote-parti se repartizeaza intre coproprietari proportional cu cotele detinute de acestia in coproprietate. Venitul net din cedarea folosintei bunurilor detinute in comun in devalmasie (coproprietatea caracteristica sotilor) se repartizeaza in mod egal intre proprietarii comuni. Repartizarea venitului net conform prevederilor de mai sus se face in conditiile in care in contractul de cedare a folosintei se mentioneaza ca partea contractanta care cedeaza folosinta este reprezentata de coproprietari. In conditiile in care coproprietarii decid asupra unei alte impartiri, se va anexa la contract un act autentificat din care sa rezulte vointa partilor, potrivit art. 40 din sectiunea referitoare la proprietatea comuna din Normele de aplicare ale Codului fiscal.

Copiaza Link-ul catre aceasta sectiune: Procedura de inregistrare a contractelor de locatiune

Conform Procedurii de inregistrare a contractelor de locatiune, din 17.11.2022, parte integranta din Ordinul 114/2019, Ordin 2031/2022:

A. Inregistrarea contractelor de inchiriere de catre persoanele fizice care obtin venituri din cedarea folosintei bunurilor

1. Contribuabilii care obtin venituri din cedarea folosintei bunurilor din patrimoniul personal, altele decat veniturile din arendare si cele din inchirierea in scop turistic a camerelor situate in locuinte proprietate personala, au obligatia inregistrarii contractului incheiat intre parti, precum si a modificarilor survenite ulterior, in termen de cel mult 30 de zile de la incheierea/producerea modificarii acestuia, la organul fiscal competent, potrivit art. 83 alin. (6) din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare.

3.(2) Cererea se completeaza in doua exemplare, din care originalul se depune la organul fiscal competent, iar copia se pastreaza de catre contribuabil.

3.(3) Cererea, insotita de copia contractului de inchiriere, se depune direct la registratura organului fiscal competent, prin posta cu confirmare de primire sau prin mijloace electronice de transmitere la distanta.

4. Mentiunile privind modificarea sau incetarea contractului de inchiriere se declara prin completarea si depunerea cererii, avand bifata in formular casuta "Modificare" sau "Incetare", dupa caz, insotita de documentele justificative.

5.(1) Data inregistrarii, la organul fiscal, a contractului de inchiriere, a modificarilor ulterioare sau a incetarii acestuia este, dupa caz, data inregistrarii la registratura organului fiscal competent, data postei sau data inregistrarii cererii pe portal, astfel cum rezulta din mesajul electronic transmis de sistemul de tranzactionare a informatiilor.

Prin urmare, C168 se depune cu ocazia incheierii contractului de inchiriere initial, cu ocazia modificarii oricariu element contractual sau cu ocazia incheierii perioadei contractuale.

La momentul la care intervin aceste elemente se depune C168 pe varianta disponibila pe site-ul ANAF.

Se utilizeaza fromularul cel mai recent, asa cum acesta este pus la dispozitie AICI >>

RIDE-SHARING: implicatii fiscale si evidenta contabila pentru PFA si SRL

Articole similare

CONTRACTE DE INCHIRIERE cu persoane fizice: Totul despre obligatiile fiscale in 2025Declaratia unica 2025: Modul corect de completare, cu exemple pentru toate tipurile de venitCONTRACTE DE INCHIRIERE intre persoane fizice: Termenul pentru depunerea Declaratiei Unice la ANAFObtineti venituri din chirii? Iata ce este important sa stiti!Declaratia Unica 2024 pentru venituri din chirii: 5 precizari importanteUltimele articole

Declaratia unica 2024: cum sa o completati fara greseliImpozitul minim pe cifra de afaceri: aspecte de care sa tineti cont si cum se calculeaza IMCACONTRACTE DE INCHIRIERE cu persoane fizice: calcul impozit pe chirie si monografie contabilaImpozitul de 1% pe cifra de afaceri pentru marile companii: ce ACTIVE intra in calculNumarul de identificare fiscala (NIF): cine este obligat sa obtina codul NIF, in ce situatii e necesar si studii de caz practiceArticole similare

8 intrebari esentiale despre Declaratia Unica precompletata si raspunsurile ANAFCe taxe platesti pentru veniturile din arenda [Ghid ANAF]Inregistrarea contractului de inchiriere la ANAF: Formular actualizat si modificari importante in 2025Mentinere statut fiscal de microintreprindere in 2025: Atentie la reglementarile privind intreprinderile legate!Obtineti venituri din chirii? Iata ce obligatie aveti de la 1 ianuarie 2025!Ultimele articole

Impozitul pe veniturile din arenda: cum se calculeaza, termen de plata si exemplu practicVIDEO ANAF: Procedura de inregistrare a contractelor de LOCATIUNECe documente fiscale pot fi eliberate prin SPV, dar si alte facilitatiCoproprietari. Trebuie declarat contractul de inchiriere de ambii soti in Declaratia unica?Inregistrarea contractelor de inchiriere: cum se completeaza cererea (model actualizat 2023)Articole similare

RO e-Transport: Cum se declara trimiterea bunurilor/pieselor la reparat in afara tarii?ANAF extinde investigatiile intr-un grup de firme: Deduceri ilegale de TVA, transferuri de 32 de milioane de lei si taxe neachitate de peste 13 milioane de leiNoile reguli privind acordurile de pret in avans si dosarul preturilor de transfer: Analiza Ordinelor ANAF nr. 827/2026 si nr. 828/2026SAF-T (Declaratia 406): Cine depune, termene, sanctiuni si raportareNoi reguli pentru Registrele RO e-Factura obligatoriu si optional: ANAF actualizeaza formularele 081 si 082Ultimele articole

Noi reguli pentru Registrele RO e-Factura obligatoriu si optional: ANAF actualizeaza formularele 081 si 082Totul despre accize: Legislatie actualizata, studii de caz si solutii practice pentru contabiliDosarul preturilor de transfer: 8 modificari introduse prin Ordinul ANAF nr. 828/2026ANAF a descoperit o frauda de 4,6 milioane de lei in constructii. Cum functiona schema cu facturi fictivePFA, SRL sau salariat: Ce forma de organizare vi se potriveste, cu cati bani ramaneti si ce riscuri va asumati?

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!