Update 11 octombrie 2024: Va reamintim ca de la 1 septembrie 2024 a intrat in vigoare Legea nr. 360/2023 privind sistemul public de pensii, noile prevederi de la art. 27, art. 28 si art. 115 impunand actualizarea modelului si continutului formularului 112 "Declaratie privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate".

Astfel, Ordinul nr. 6.330/1.587/1.630/3.121/2024 pentru aprobarea modelului, continutului, modalitatii de depunere si de gestionare a formularului 112 “Declaratie privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate” a fost publicat in MOF nr.1006 din 8 octombrie 2024. Important de stiut este ca prevederile ordinului se aplica incepand cu declararea veniturilor aferente lunii septembrie 2024.

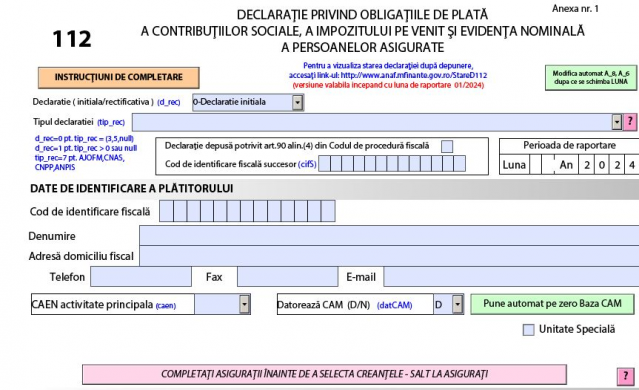

Declaratia 112 - ultima versiune octombrie 2024

Declaratia 112 - actualizata in 10 octombrie 2024

Astfel, noutatile sunt:

1. Modificarea anexei 1.1. - "Anexa angajator" a formularului prin:

--> eliminarea casetei „Ajutoare de deces”, situata sub sectiunea E.3, care se completa de catre agentiile judetene pentru ocuparea fortei de munca si a municipiului Bucuresti

--> eliminarea sectiunii G - "Date informative privind ajutoarele de deces acordate de catre agentiile judetene pentru ocuparea fortei de munca si a municipiului Bucuresti"

2. Actualizarea nomenclatorului „Creante fiscale” (Anexa nr. 2 la ordin) prin modificarea denumirii acestora pentru creantele reprezentand contributia la asigurari sociale datorata in cazul conditiilor deosebite si speciale de munca de catre persoanele fizice si juridice care au calitatea de angajatori sau sunt asimilate acestora;

Cartea verde a Contabilitatii varianta online

Cartea Verde a Contabilitatii

Registrul de Evidenta Fiscala PFA

3. Actualizarea nomenclatorului „Indicativ conditii speciale/deosebite” (Anexa nr. 5 la ordin), prin modificarea corespunzatoare a temeiului legal in cazul unora dintre conditiile deosebite si speciale de munca si prin completarea de noi indicative pentru noile conditii deosebite si speciale de munca introduse la Legea 360/2023

4. modificarea corespunzatoare a instructiunilor pentru completarea formularului 112

Cine are obligatia depunerii Declaratiei 112?

Declaratia 112 se completeaza de catre persoanele fizice si juridice care au calitatea de angajatori sau sunt asimilate acestora potrivit Legii nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare (Codul fiscal), la care isi desfasoara activitatea sau beneficiaza de concediul medical si indemnizatii de asigurari sociale de sanatate persoanele prevazute la art. 136 lit. a) si b) si art. 153 alin. (1) lit. a)-d) si lit. f)-f^3) din Codul fiscal, de catre entitatile prevazute la art. 147 alin. (1) si (1^1) din aceeasi lege, precum si de catre orice platitor de venituri de natura salariala sau asimilate salariilor.

Declaratia se completeaza si de contribuabilii prevazuti la art. 147 alin. (12) si (13), art. 151 alin. (5) si (6), art. 168 alin. (2), art. 169 alin. (1) lit. b) si art. 174 alin. (5) si (6) din Codul fiscal, care au obligatia sa depuna declaratia si sa achite contributiile sociale obligatorii, potrivit legii, precum si de platitorii de venit prevazuti la art. 68^1 alin. (2), art. 72 alin. (2), art. 84 alin. (8), art. 101 alin. (1), art. 125 alin. (8)-(9) din Codul fiscal.

Declaratia 112: termen de depunere

Declaratia 112 se depune la urmatoarele termene:

- lunar, pana la data de 25 inclusiv a lunii urmatoare pentru care se platesc veniturile, de persoanele fizice si juridice care au calitatea de angajatori sau sunt asimilate acestora, institutiile/entitatile prevazute la art. 101 alin. (1), art. 136 lit. d)-f) si art. 153 alin. (1) lit. f)-f^3) din Codul fiscal, precum si persoanele fizice care realizeaza in Romania venituri din salarii sau asimilate salariilor de la angajatori din state care nu intra sub incidenta legislatiei europene aplicabile in domeniul securitatii sociale, precum si a acordurilor privind sistemele de securitate sociala la care Romania este parte;

- trimestrial, pana la data de 25 inclusiv a lunii urmatoare trimestrului, de platitorii de venituri din salarii si asimilate salariilor prevazuti la art. 80 alin. (2) din Codul fiscal, in calitate de angajatori sau de persoane asimilate angajatorului:

a) asociatii, fundatii sau alte entitati fara scop patrimonial, persoane juridice;

b) persoanele juridice platitoare de impozit pe profit care, in anul anterior, au inregistrat venituri totale de pana la 100.000 euro si au avut un numar mediu de pana la 3 salariati exclusiv;

c) persoanele juridice platitoare de impozit pe veniturile microintreprinderilor care, in anul anterior, au avut un numar mediu de pana la 3 salariati exclusiv;

d) persoanele fizice autorizate si intreprinderile individuale, precum si persoanele fizice care exercita profesii liberale si asocierile fara personalitate juridica constituite intre persoane fizice, persoanele fizice care detin capacitatea de a incheia contracte individuale de munca in calitate de angajator, care au personal angajat pe baza de contract individual de munca;

- pana la data de 25 inclusiv a lunii urmatoare celei pentru care se platesc veniturile din drepturi de proprietate intelectuala, venituri realizate in baza unor contracte de activitate sportiva, arenda, din asocieri de persoane fizice cu persoane juridice platitoare de impozit pe profit, microintreprinderi sau platitoare de impozit specific, pentru care impozitul se retine la sursa, de platitorii de venituri prevazuti la art. 68^1 alin. (2), art. 72 alin. (2), art. 84 alin. (8), art. 101 alin. (1) si art. 125 alin. (8)-(9) din Codul fiscal.

ATENTIE!

Depunerea trimestriala a declaratiei consta in completarea si depunerea a cate unei declaratii pentru fiecare luna din trimestru, potrivit art. 147 alin. (5) din Codul fiscal.

Ori de cate ori in cursul trimestrului persoanele fizice care realizeaza venituri din salarii sau asimilate salariilor beneficiaza de concedii si indemnizatii de asigurari sociale de sanatate sau le inceteaza calitatea de asigurat, platitorii de venituri din salarii si asimilate salariilor prevazuti la art. 80 alin. (2) din Codul fiscal, in calitate de angajatori ori de persoane asimilate angajatorului, depun declaratia pana la data de 25 inclusiv a lunii urmatoare celei in care a intervenit concediul medical sau incetarea calitatii de asigurat. In acest caz, declaratia/declaratiile aferenta/ aferente perioadei ramase din trimestru se depune/se depun pana la data de 25 inclusiv a lunii urmatoare trimestrului. In cazul in care incetarea calitatii de asigurat are loc in luna a doua a trimestrului, se vor depune atat declaratia pentru prima luna a trimestrului, cat si cea pentru luna a doua, urmand ca dupa incheierea trimestrului sa se depuna numai declaratia pentru luna a treia.

Creantele fiscale administrate de organul fiscal central pentru care, potrivit Codului fiscal sau altor legi care le reglementeaza, termenul de declarare se implineste la 25 decembrie se declara pana la data de 21 decembrie.

In situatia in care data de 21 decembrie este zi nelucratoare, creantele fiscale se declara pana in ultima zi lucratoare anterioara datei de 21 decembrie.

Declaratia 112 - modul de depunere

1. Declaratia privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate se completeaza cu ajutorul programului de asistenta.

2. Declaratia se depune prin mijloace electronice de transmitere la distanta, conform legii.

Pentru depunerea declaratiei, platitorul/imputernicitul trebuie sa detina un certificat calificat, eliberat in conditiile Legii nr. 455/2001 privind semnatura electronica, republicata, cu modificarile si completarile ulterioare.

Programul de asistenta este pus la dispozitia contribuabililor gratuit de unitatile fiscale subordonate sau poate fi descarcat de pe site-ul Agentiei Nationale de Administrare Fiscala, la adresa www.anaf.ro.