UPDATE 2015: Declaratii fiscale 2015 pentru PFA. Click aici>>

Va reamintim, mai jos, care sunt contributiile obligatorii pentru un PFA in situatia in care acesta nu are si calitatea de salariat:

- contributia de sanatate de 5,5% care se aplica la venitul net;

- contributia de asigurari sociale pentru pensie, incepand cu 01.01.2011, suma minima

este 222 lei/luna (2.022 lei x 35% x 31,3%) daca veniturile sunt mai mari de 4 x 2.022

(castigul mediu brut) = 8.088 lei/an

Sanatate

Marea Carte Verde a Monografiilor Contabile 2024 varianta tiparita

Ghidul practic al contabilitatii in 2024 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Operare SAGA Exemple practice si recomandari

Persoanele fizice care realizeaza venituri din activitati independente au obligatia incheierii unui contract cu Casa de Sanatate si detaliile postate pe site-ul CASMB sunt:

Contractul de tip C2 - contract incheiat de catre persoane fizice care nu au calitatea de salariati (persoane fizice autorizate)

Pasul 1: Accesezi adresa: http://www.casmb.ro/contracte_inregistrare.php .

Pasul 2: Completezi online informatiile cerute.

Pasul 3: Serverul iti va trimite automat la adresele de e-mail cu care te-ai inregistrat, contractul in format PDF personalizat cu informatiile titularului, precum si eventuala anexa de coasigurati.

Pasul 4: Citesti cu atentie contractul (primit pe e-mail sub format PDF), il tiparesti in 2 exemplare si il semnezi.

Pasul 5: Depui cele 2 exemplare dupa cum urmeaza:

a) in urna utilizata pentru raportarea online la sediul Titeica.

b) le trimiti prin posta la:

CASMB

Biroul Relatii cu Asigurati

Str.Gheorghe titeica, nr. 172, etaj 1, sector 2

Bucuresti, cod postal 020304

c) le depui personal la biroul de mai sus

Nota!

La momentul depunerii contractului, trebuie sa ai cel put in o plata efectuata la FNUASS,

in contul CASMB.

Pasul 6: Contractul si eventuala anexa vor fi contrasemnate de catre CASMB.

Pasul 7: Dupa 30 de zile (timp in care vom procesa documentele tale), esti asteptat in cadrul Biroului Relatii cu Asiguratii pentru ridicarea exemplarului propriu.

Nota!

In momentul ridicarii exemplarului propriu, trebuie sa fii cu plata la zi.

Declaratii!

1. Unde se depun declaratiile?

Persoanele fizice care realizeaza venituri din activitati independente au obligatia sa depuna la casa de asigurari de sana tate, pentru care au optat, declaratiile privind obligatiile ce le revin fata de bugetul FNUASS.

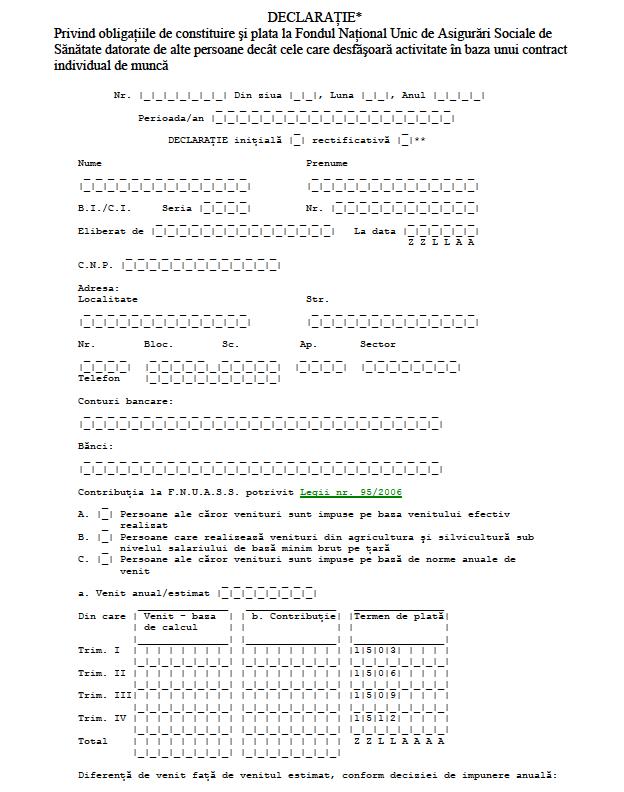

2. Ce tip de declaratie se depune?

Modelul este prezentat mai jos.

3. Care este termenul de depunere a declaratiilor?

Persoanele fizice care realizeaza venituri din activitati independente sunt obligate sa depuna declaratii privind obligatiile de plata catre bugetul FNUASS anual.

4. Care sunt sanctiunile aplicate in cazul nedepunerii la termen a declaratiilor privind obligatiile de plata catre bugetul FNUASS?

Nedepunerea declaratiilor la termen, constituie contraventie si se sanctioneaza conformlegislatiei in vigoare.