Schema privind aplicarea sistemelor de impozitare a fost publicata de Ministerul de Finante pe site-ul oficiial. Prin noua schema prezentata mai jos, regasiti modificarile aferente impozitului pe veniturile microintreprinderilor, precum si noul context in care se va aplica in acest an impozitul specific.

Contribuabilii care platesc concomitent impozit specific si impozit pe profit, la determinarea impozitului pe profit vor avea in vedere veniturile si cheltuielile aferente activitatilor desfasurate in afara celor corespunzatoare codurilor CAEN ce intra sub incidenta Legii 170/2016. In acest sens, contribuabilii trebuie sa organizeze si sa conduca evidenta contabila, potrivit reglementarilor contabile date in baza Legii contabilitatii nr. 82/1991 pentru stabilirea veniturilor si cheltuielilor corespunzatoare activitatilor vizate. Pentru stabilirea cheltuielilor comune care vor fi luate in calcul la determinarea rezultatului fiscal, se utilizeaza o metoda rationala de alocare, potrivit reglementarilor contabile aplicabile sau prin repartizarea proportional cu ponderea veniturilor obtinute din activitatile vizate in veniturile totale realizate de contribuabil.

Cititi analiza completa aici.

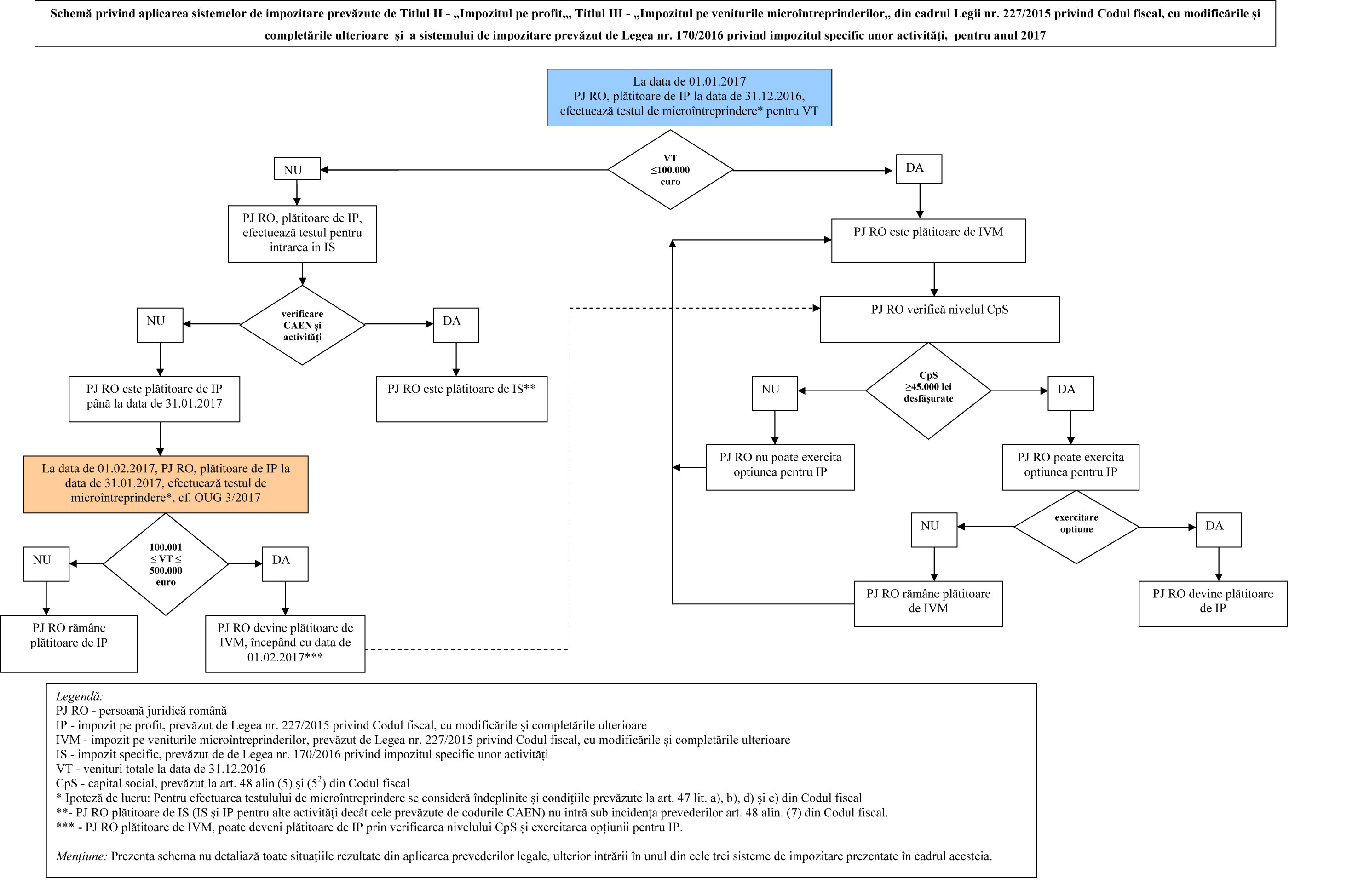

CLICK AICI pentru a vizualiza in format mare Schema MFP.

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Ghid complet Impozitul pe venit si contributiile sociale