In Monitorul Oficial nr. 468 din 3 iunie 2020 a fost publicat Ordinul nr. 1107/2020 privind modificarea si completarea OPANAF nr. 139/2020 pentru aprobarea modelului Declaratiei unice.

Noul formular include bonificatiile de pana la 10%. 5% se acorda pentru plata la timp a impozitului si contributiilor - 30 iunie 2020, si inca 5% se acorda pentru depunerea online.

Amintim ca aceste prevederi sunt incluse in OUG 69/2020 si sunt aplicabile si in cazul persoanelor fizice care obtin venituri anuale pentru care exista obligatia completarii si depunerii numai a declaratiei prevazute la art.120 din Codul fiscal, precum si in cazul persoanelor fizice care au optat in anul 2019 pentru plata contributiei de asigurari sociale sau a contributiei de asigurari sociale de sanatate potrivit art.148 alin.(3), respectiv art.180 din Codul fiscal.

Pe site-ul ANAF inca nu a fost actualizat PDF-ul inteligent.

Precizari despre acordarea bonificatiilor

Contribuabilii pot beneficia de bonificatii prin completarea si depunerea Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice - Capitolul I, pana la data de 30 iunie 2020 inclusiv, cu respectarea conditiilor prevazute de ordonanta.

Bonificatia se determina de contribuabil si se evidentiaza in mod distinct in declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoane fizice, sub rezerva verificarii ulterioare. Totodata, contribuabilul determina obligatiile fiscale de plata, prin diminuarea obligatiilor fiscale datorate cu valoarea bonificatiei.

Cartea Verde a Contabilitatii 2026

Registrul de Evidenta Fiscala PFA

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Noua facilitate a impus si modificarea formularului, asa ca ANAF a pus recent in dezbatere publica un proiect de ordin pentru modificarea si completarea Ordinului presedintelui ANAF nr.139/2020 pentru aprobarea modelului, continutului, modalitatii de depunere si de gestionare a Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice. Acesta a fost publicat in Monitorul Oficial si il puteti consulta mai jos.

Consulta documentul atasat mai jos:

Ordinul nr. 1107/2020: textul actului normativ

Avand in vedere dispozitiile art. II si IV din Ordonanta de urgenta a Guvernului nr. 69/2020 pentru modificarea si completarea Legii nr. 227/2015 privind Codul fiscal, precum si pentru instituirea unor masuri fiscale, ale art. 120 si 122 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, precum si avizul conform al Ministerului Finantelor Publice comunicat prin Adresa nr. 798.580 din 25.05.2020,

in temeiul prevederilor art. 5 alin. (4) din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, ale art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, precum si ale art. 11 alin. (3) din Hotararea Guvernului nr. 520/2013 privind organizarea si functionarea Agentiei Nationale de Administrare Fiscala, cu modificarile si completarile ulterioare,

presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul ordin:

Art. I. -

Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 139/2020 pentru aprobarea modelului, continutului, modalitatii de depunere si de gestionare a Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 47 din 23 ianuarie 2020, se modifica si se completeaza dupa cum urmeaza:

1. Anexa nr. 1 se modifica si se inlocuieste cu anexa care face parte integranta din prezentul ordin.

2. La anexa nr. 2 "Instructiuni de completare a formularului «Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice»", la capitolul I "Termenul de depunere a declaratiei", dupa punctul 1 se introduce un nou punct, punctul 1.1, cu urmatorul cuprins:

"

1.1. In anul 2020, declaratia se depune:

- pana la data de 30 iunie 2020 inclusiv, pentru stabilirea si declararea impozitului pe venitul estimat/norma de venit a se realiza in anul 2020, precum si pentru declararea si stabilirea contributiilor sociale datorate;

- pana la data de 30 iunie 2020 inclusiv, in vederea declararii venitului realizat si stabilirii impozitului anual pe venit si a contributiilor sociale, pentru anul 2019;

- pana la data de 30 iunie 2020 inclusiv, sub sanctiunea decaderii, in cazul exercitarii optiunii privind destinatia unei sume reprezentand pana la 3,5% din impozitul datorat pe venitul net anual impozabil/castigul net anual impozabil stabilit potrivit art. 123 alin. (3) din Codul fiscal, pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private."

3. La anexa nr. 2 "Instructiuni de completare a formularului «Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice»", dupa capitolul I "Termenul de depunere a declaratiei" se introduce un nou capitol, capitolul I1, cu urmatorul cuprins:

"

I1. Instructiuni pentru contribuabilii care aplica prevederile art. II din Ordonanta de urgenta a Guvernului nr. 69/2020 pentru modificarea si completarea Legii nr. 227/2015 privind Codul fiscal, precum si pentru instituirea unor masuri fiscale

Contribuabilii care depun Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice - Capitolul I pana la data de 30 iunie 2020 inclusiv si beneficiaza de bonificatia/bonificatiile prevazuta (e) la art. II din Ordonanta de urgenta a Guvernului nr. 69/2020 vor avea in vedere urmatoarele:

1. Contribuabilii care au numai obligatia declararii obligatiilor fiscale prin completarea capitolului I din Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice si care nu au depus, pana la intrarea in vigoare a prezentului ordin, Declaratia unica pentru declararea venitului realizat in anul 2019 completeaza formularul, bifand sectiunile si subsectiunile aferente veniturilor realizate, precum si sectiunea 5, subsectiunea 1.

2. Contribuabilii care au numai obligatia declararii obligatiilor fiscale prin depunerea Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice - capitolul I, care au depus deja, pana la intrarea in vigoare a prezentului ordin, Declaratia unica pentru veniturile realizate in anul 2019 si care aplica bonificatia/bonificatiile prevazuta (e) la art. II din Ordonanta de urgenta a Guvernului nr. 69/2020, completeaza declaratia dupa cum urmeaza:

- bifeaza, la lit. B «Date privind sectiunile completate», la capitolul I din formular, casuta «Declaratie rectificativa privind Capitolul I , pentru aplicarea bonificatiei» si casuta aferenta subsectiunii 1 «Sumarul obligatiilor privind impozitul pe venit realizat si contributiile sociale datorate, pentru anul 2019» de la sectiunea 5 «Sumarul obligatiilor privind impozitul pe venit si contributiile sociale datorate, pentru anul fiscal 2019»;

- completeaza exclusiv rubricile corespunzatoare subsectiunii 1 de la sectiunea 5 de la capitolul I din formular.

3. Contribuabilii care au depus deja, pana la intrarea in vigoare a prezentului ordin, Declaratia unica pentru veniturile realizate in anul 2019, care aplica bonificatia/bonificatiile prevazuta (e) la art. II din Ordonanta de urgenta a Guvernului nr. 69/2020, dar care rectifica si datele declarate anterior in formular la Capitolul I bifeaza casuta «Declaratie rectificativa privind Capitolul I» de la lit. B «Date privind sectiunile completate», capitolul I din formular, iar corectarea informatiilor prevazute de formular se face potrivit regulilor generale de rectificare a acestuia.

4. Persoanele fizice care obtin venituri anuale pentru care exista obligatia completarii si depunerii numai a declaratiei prevazute la art. 120 din Codul fiscal, pentru anul 2019 si care aplica bonificatia/bonificatiile prevazuta (e) la art. II din Ordonanta de urgenta a Guvernului nr. 69/2020, completeaza formularul dupa cum urmeaza:

- bifeaza, la lit. B «Date privind sectiunile completate», la capitolul I din formular, casuta «Declaratie pentru aplicarea bonificatiei in cazul contribuabililor care obtin venituri anuale pentru care exista obligatia completarii si depunerii numai a declaratiei prevazute la art. 120 din Codul fiscal» si casuta aferenta subsectiunii 2 «Sumarul obligatiilor datorate de persoanele fizice care obtin venituri anuale pentru care exista obligatia completarii si depunerii numai a declaratiei prevazute la art. 120 din Codul fiscal, precum si de persoanele fizice care au optat in anul 2019 pentru plata contributiei de asigurari sociale sau a contributiei de asigurari sociale de sanatate potrivit art. 148 alin. (3), respectiv art. 180 din Codul fiscal» de la sectiunea 5 «Sumarul obligatiilor privind impozitul pe venit si contributiile sociale datorate, pentru anul fiscal 2019»;

- completeaza exclusiv rubricile corespunzatoare subsectiunii 2 de la sectiunea 5 de la capitolul I din formular.

5. Persoanele fizice care au optat in anul 2019 pentru plata contributiei de asigurari sociale sau a contributiei de asigurari sociale de sanatate potrivit art. 148 alin. (3), respectiv art. 180 din Codul fiscal si care aplica bonificatia/bonificatiile prevazuta (e) la art. II din Ordonanta de urgenta a Guvernului nr. 69/2020, completeaza formularul dupa cum urmeaza:

- bifeaza, la lit. B «Date privind sectiunile completate», la capitolul I din formular, casuta «Declaratie pentru aplicarea bonificatiei in cazul contribuabililor care au optat pentru plata contributiei de asigurari sociale sau a contributiei de asigurari sociale de sanatate potrivit art. 148 alin. (3), respectiv art. 180 din Codul fiscal» si casuta aferenta subsectiunii 2 «Sumarul obligatiilor datorate de persoanele fizice care obtin venituri anuale pentru care exista obligatia completarii si depunerii numai a declaratiei prevazute la art. 120 din Codul fiscal, precum si de persoanele fizice care au optat in anul 2019 pentru plata contributiei de asigurari sociale sau a contributiei de asigurari sociale de sanatate potrivit art. 148 alin. (3), respectiv art. 180 din Codul fiscal» de la sectiunea 5 «Sumarul obligatiilor privind impozitul pe venit si contributiile sociale datorate, pentru anul fiscal 2019»;

- completeaza rubricile aferente contributiei de asigurari sociale si/sau contributiei de asigurari sociale de sanatate, dupa caz, de la subsectiunea 2, sectiunea 5, capitolul I din formular.

6. Contribuabilii care aveau obligatia depunerii numai a formularului prevazut la art. 120 din Codul fiscal, pentru anumite obligatii fiscale datorate pentru anul 2019, si care au obligatia declararii altor obligatii fiscale prin depunerea Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice - Capitolul I, pentru a beneficia de bonificatiile prevazute de Ordonanta de urgenta a Guvernului nr. 69/2020, procedeaza astfel:

- bifeaza, la lit. B «Date privind sectiunile completate», la capitolul I din formular, casuta «Declaratie pentru aplicarea bonificatiei in cazul contribuabililor care obtin venituri anuale pentru care exista obligatia completarii si depunerii numai a declaratiei prevazute la art. 120 din Codul fiscal» si/sau casuta «Declaratie pentru aplicarea bonificatiei in cazul contribuabililor care au optat pentru plata contributiei de asigurari sociale sau a contributiei de asigurari sociale de sanatate potrivit art. 148 alin. (3), respectiv art. 180 din Codul fiscal», precum si una dintre casutele «Declaratie rectificativa privind Capitolul I» sau «Declaratie rectificativa privind Capitolul I, pentru aplicarea bonificatiei», dupa caz;

- bifeaza la lit. B «Date privind sectiunile completate», la capitolul I din formular, casuta aferenta subsectiunii 1 «Sumarul obligatiilor privind impozitul pe venit realizat si contributiile sociale datorate, pentru anul 2019» si casuta aferenta subsectiunii 2 «Sumarul obligatiilor datorate de persoanele fizice care obtin venituri anuale pentru care exista obligatia completarii si depunerii numai a declaratiei prevazute la art. 120 din Codul fiscal, precum si de persoanele fizice care au optat in anul 2019 pentru plata contributiei de asigurari sociale sau a contributiei de asigurari sociale de sanatate potrivit art. 148 alin. (3), respectiv art. 180 din Codul fiscal», de la sectiunea 5 «Sumarul obligatiilor privind impozitul pe venit si contributiile sociale datorate, pentru anul fiscal 2019»;

- completeaza in mod corespunzator subsectiunile 1 si 2 de la sectiunea 5, capitolul I al formularului, pentru obligatiile fiscale stabilite prin declaratia prevazuta la art. 122 din Codul fiscal, respectiv pentru obligatiile stabilite prin declaratia prevazuta la art. 120 din Codul fiscal.

7. Pentru alte situatii decat cele prevazute la pct. 1-6, in vederea aplicarii bonificatiei/bonificatiilor, contribuabilii bifeaza casuta/casutele corespunzatoare din formular si completeaza sectiunile/subsectiunile de la capitolul I, in functie de situatia fiscala a fiecaruia."

4. La anexa nr. 2 "Instructiuni de completare a formularului «Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice»", capitolul IV, dupa pct. 33, sintagma "Sectiunea a 5-a «Sumarul obligatiilor privind impozitul pe venitul realizat si contributiile sociale datorate, stabilite prin declaratia curenta»" se inlocuieste cu sintagma: "Sectiunea a 5-a «Sumarul obligatiilor privind impozitul pe venit si contributiile sociale datorate, pentru anul fiscal 2019.»"

5. La anexa nr. 2 "Instructiuni de completare a formularului «Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice»", capitolul IV, punctul 34 se modifica si va avea urmatorul continut:

"

34. Sectiunea se completeaza pentru a evidentia obligatiile fiscale datorate pentru anul 2019 si, daca este cazul, bonificatia/bonificatiile de care contribuabilii beneficiaza potrivit dispozitiilor Ordonantei de urgenta a Guvernului nr. 69/2020 pentru modificarea si completarea Legii nr. 227/2015 privind Codul fiscal, precum si pentru instituirea unor masuri fiscale, respectiv:

a) bonificatia pentru plata impozitului pe venit, a contributiei de asigurari sociale si a contributiei de asigurari sociale de sanatate, reprezentand obligatii fiscale anuale pentru anul 2019, daca toate aceste obligatii fiscale de plata se sting prin plata sau compensare, integral pana la 30 iunie 2020 inclusiv, daca declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice prevazuta la art. 122 din Codul fiscal se depune pana la 30 iunie 2020 inclusiv;

b) bonificatia pentru depunerea declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice prin mijloace electronice de transmitere la distanta conform art. 79 din Legea nr. 207/2015, cu modificarile si completarile ulterioare, pana la 30 iunie 2020 inclusiv.

Bonificatia prevazuta la lit. b) se acorda numai daca este indeplinita conditia de acordare a bonificatiei prevazuta la lit. a), caz in care se aplica ambele bonificatii.

34.1. Subsectiunea 1 «Sumarul obligatiilor privind impozitul pe venit realizat si contributiile sociale datorate, pentru anul 2019»

Subsectiunea se completeaza de contribuabilii care au obligatia completarii capitolului I din formular, pentru veniturile realizate in anul 2019.

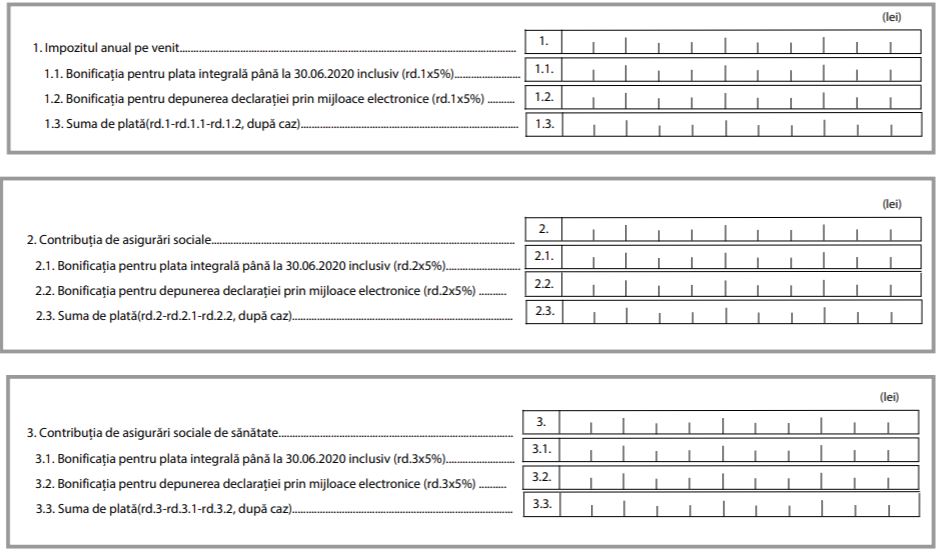

Rd. 1. Impozitul pe venitul realizat - se inscrie suma reprezentand totalul impozitului datorat pe venitul realizat, stabilit de contribuabil pentru anul de impunere.

Se insumeaza impozitul datorat pe venitul realizat inscris la capitolul I din declaratie, respectiv sumele inscrise la:

- rd. 8 «Impozit anual datorat/Impozit pe venit datorat» de la lit. B, subsectiunea 1, sectiunea 1;

- rd. 4 «Impozit anual» de la lit. B, subsectiunea 2, sectiunea 1;

- rd. 10. «Diferenta de impozit de plata» de la lit. B, sectiunea 2;

- rd. 5. «Total impozit anual datorat» de la sectiunea 4.

Contribuabilii care completeaza formularul numai in vederea aplicarii bonificatiei/bonificatiilor prevazute la art. II din Ordonanta de urgenta a Guvernului nr. 69/2020, la completarea subsectiunii vor avea in vedere datele privind obligatiile fiscale datorate pentru anul 2019, declarate anterior la capitolul I din Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice.

Rd. 1.1 Bonificatia pentru plata integrala pana la 30.06.2020 inclusiv - se inscrie valoarea determinata prin aplicarea procentului de 5% asupra sumei inscrise la rd. 1.

Rd. 1.2 Bonificatia pentru depunerea declaratiei prin mijloace electronice - se inscrie valoarea determinata prin aplicarea procentului de 5% asupra sumei inscrise la rd. 1.

Rd. 1.3 Suma de plata - se inscrie diferenta dintre suma inscrisa la rd. 1 si sumele inscrise la rd. 1.1 si rd. 1.2, dupa caz.

Rd. 2 Contributia de asigurari sociale - se inscrie suma reprezentand contributia de asigurari sociale stabilita la rd. 3 de la cap. I sectiunea 3 subsectiunea 1.

Contribuabilii care completeaza formularul numai in vederea aplicarii bonificatiei/bonificatiilor prevazute la art. II din Ordonanta de urgenta a Guvernului nr. 69/2020, la completarea subsectiunii vor avea in vedere datele privind obligatiile fiscale datorate pentru anul 2019, declarate anterior la capitolul I din Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice.

Rd. 2.1 Bonificatia pentru plata integrala pana la 30.06.2020 inclusiv - se inscrie valoarea determinata prin aplicarea procentului de 5% asupra sumei inscrise la rd. 2.

Rd. 2.2 Bonificatia pentru depunerea declaratiei prin mijloace electronice - se inscrie valoarea determinata prin aplicarea procentului de 5% asupra sumei inscrise la rd. 2.

Rd. 2.3 Suma de plata - se inscrie diferenta dintre suma inscrisa la rd. 2 si sumele inscrise la rd. 2.1 si rd. 2.2, dupa caz.

Rd. 3 Contributia de asigurari sociale de sanatate - se inscrie suma reprezentand contributia de asigurari sociale de sanatate stabilita la rd. 3 de la cap. I sectiunea 3 subsectiunea 2.

Contribuabilii care completeaza formularul numai in vederea aplicarii bonificatiei/bonificatiilor prevazute la art. II din Ordonanta de urgenta a Guvernului nr. 69/2020, la completarea subsectiunii vor avea in vedere datele privind obligatiile fiscale datorate pentru anul 2019, declarate anterior la capitolul I din Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice.

Rd. 3.1 Bonificatia pentru plata integrala pana la 30.06.2020 inclusiv - se inscrie valoarea determinata prin aplicarea procentului de 5% asupra sumei inscrise la rd. 3.

Rd. 3.2 Bonificatia pentru depunerea declaratiei prin mijloace electronice - se inscrie valoarea determinata prin aplicarea procentului de 5% asupra sumei inscrise la rd. 3.

Rd. 3.3 Suma de plata - se inscrie diferenta dintre suma inscrisa la rd. 3 si sumele inscrise la rd. 3.1 si rd. 3.2, dupa caz.

34.2. Subsectiunea 2 «Sumarul obligatiilor datorate de persoanele fizice care obtin venituri anuale pentru care exista obligatia completarii si depunerii numai a declaratiei prevazute la art. 120 din Codul fiscal, precum si de persoanele fizice care au optat in anul 2019 pentru plata contributiei de asigurari sociale sau a contributiei de asigurari sociale de sanatate potrivit art. 148 alin. (3), respectiv art. 180 din Codul fiscal»

Subsectiunea se completeaza pe baza datelor declarate anterior de contribuabili in capitolul II din Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, formular aprobat prin Ordinul presedintelui Agentiei Nationale de Administrarea Fiscala nr. 49/2019, cu modificarile si completarile ulterioare.

Subsectiunea se completeaza de contribuabilii care:

a) in anul 2019 au obtinut venituri anuale pentru care exista obligatia completarii si depunerii numai a declaratiei prevazute la art. 120 din Codul fiscal si care beneficiaza de bonificatia/bonificatiile prevazute de Ordonanta de urgenta a Guvernului nr. 69/2020;

b) in anul 2019 au optat pentru plata contributiei de asigurari sociale si/sau a contributiei de asigurari sociale de sanatate potrivit art. 148 alin. (3), respectiv art. 180 din Codul fiscal, si anume:

- persoanele fizice care au completat capitolul II sectiunea 2 subsectiunea 1 prin bifarea lit. B;

- persoanele fizice care au completat capitolul II sectiunea 2 subsectiunea 2 prin bifarea lit. B sau C, dupa caz,

din Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, aprobata prin ordinul mentionat.

Rd. 1 Impozitul anual pe venit - se inscrie suma reprezentand totalul impozitului anual pe venit datorat, stabilit de contribuabil pe veniturile anuale pentru care exista obligatia completarii si depunerii numai a declaratiei prevazute la art. 120 din Codul fiscal.

Se insumeaza impozitul anual pe venit datorat inscris la capitolul II din formularul «Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice», respectiv sumele inscrise la:

- rd. 4. «Impozit anual estimat» de la lit. B, subsectiunea 1, sectiunea 1;

- rd. 4. «Impozit anual estimat» de la lit. B, subsectiunea 2, sectiunea 1;

- rd. «Total impozit anual» de la lit. B, subsectiunea 3, sectiunea 1.

Rd. 1.1 Bonificatia pentru plata integrala pana la 30.06.2020 inclusiv - se inscrie valoarea determinata prin aplicarea procentului de 5% asupra sumei inscrise la rd. 1.

Rd. 1.2 Bonificatia pentru depunerea declaratiei prin mijloace electronice - se inscrie valoarea determinata prin aplicarea procentului de 5% asupra sumei inscrise la rd. 1.

Rd. 1.3 Suma de plata - se inscrie diferenta dintre suma inscrisa la rd. 1 si sumele inscrise la rd. 1.1 si rd. 1.2, dupa caz.

Rd. 2 Contributia de asigurari sociale - se inscrie suma reprezentand contributia de asigurari sociale stabilita de contribuabil la capitolul II sectiunea 2 subsectiunea 1 rd. 2 din Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice.

Rd. 2.1 Bonificatia pentru plata integrala pana la 30.06.2020 inclusiv - se inscrie valoarea determinata prin aplicarea procentului de 5% asupra sumei inscrise la rd. 2.

Rd. 2.2 Bonificatia pentru depunerea declaratiei prin mijloace electronice - se inscrie valoarea determinata prin aplicarea procentului de 5% asupra sumei inscrise la rd. 2.

Rd. 2.3 Suma de plata - se inscrie diferenta dintre suma inscrisa la rd.2 si sumele inscrise la rd. 2.1 si rd. 2.2, dupa caz.

Rd. 3 Contributia de asigurari sociale de sanatate - se inscrie suma reprezentand contributia de asigurari sociale de sanatate stabilita de contribuabil, la capitolul II sectiunea 2 subsectiunea 2 din Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, pentru situatia in care exista obligatia completarii si depunerii numai a declaratiei prevazute la art. 120 din Codul fiscal.

Rd. 3.1 Bonificatia pentru plata integrala pana la 30.06.2020 inclusiv - se inscrie valoarea determinata prin aplicarea procentului de 5% asupra sumei inscrise la rd. 3.

Rd. 3.2 Bonificatia pentru depunerea declaratiei prin mijloace electronice - se inscrie valoarea determinata prin aplicarea procentului de 5% asupra sumei inscrise la rd. 3.

Rd. 3.3 Suma de plata - se inscrie diferenta dintre suma inscrisa la rd. 3 si sumele inscrise la rd. 3.1 si rd. 3.2, dupa caz."

Art. II. -

Directia generala proceduri pentru administrarea veniturilor, precum si directiile generale regionale ale finantelor publice si unitatile fiscale subordonate acestora vor duce la indeplinire prevederile prezentului ordin.

Art. III. -

Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.