Imobilizarile necorporale reprezinta una dintre principalele categorii ale imobilizarilor alaturi de cele corporale si financiare. Acestea prezinta particularitati cu care orice contabil ar trebui sa fie la curent pentru a evita dilemele legislative.

Citeste in continuare care este definitia imobilizarilor necorporale, ce trebuie sa stii despre contabilitatea lor, dar si cateva exemple de imobilizari necorporale utile in activitatea profesionala de zi cu zi.

Imobilizari necorporale definitie

O imobilizare necorporala este un activ nemonetar identificabil fara forma fizica.

Reglementarile contabile prevad urmatoarele categorii de imobilizari necorporale:

- cheltuielile de constituire;

- cheltuielile de dezvoltare;

- concesiunile, brevetele, licentele, marcile comerciale, drepturile si activele similare;

- active necorporale de explorare si evaluare a resurselor minerale;

- fondul comercial pozitiv;

- alte imobilizari necorporale (de exemplu, programe informatice create de entitate sau achizitionate de la terti pentru necesitatile proprii de utilizare, precum si retete, formule, modele, proiecte si prototipuri).

Recunoasterea unui element drept imobilizare necorporala presupune respectarea definitiei activelor (implicit, a definitiei imobilizarilor necorporale) si a criteriilor de recunoastere a activelor prevazute de reglementarile contabile.

Astfel, o imobilizare necorporala trebuie recunoscuta in bilant daca se estimeaza ca va genera beneficii economice pentru entitate si costul activului poate fi evaluat in mod credibil. Aceasta cerinta se aplica atat costurilor suportate initial pentru dobandirea sau generarea interna a unei imobilizari necorporale, cat si costurilor suportate ulterior pentru adaugarea ori inlocuirea unor parti ale sale sau pentru intretinerea sa.

Conditiile pentru recunoasterea unui activ necorporal sunt: identificarea, controlul si existenta beneficiilor economice viitoare.

Mai trebuie preciza ca definitia imobilizarilor necorporale prevede ca imobilizarea necorporala sa fie identificabila pentru a fi diferentiata de fondul comercial.

Recunoastere imobilizari necorporale

Ghidul practic al contabilului din domeniul constructiilor

Cartea verde a contabilitatii 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Pentru recunoasterea imobilizarilor necorporale, o societate trebuie sa dovedeasca indeplinirea urmatoarelor criterii:

- activul este identificabil, respectiv:

– este separabil, adica poate fi separat sau divizat de entitate si vandut,transferat, cesionat printr-un contract de licenta, inchiriat sau schimbat, fie individual, fie impreuna cu un alt contract, cu un activ identificabil sau cu o datorie identificabila aferent(a), indiferent dacaentitatea intentioneaza sau nu sa faca acest lucru;

– decurge din drepturi contractuale sau de alta natura legala, indiferentdaca acele drepturi sunt transferabile sau separabile de entitate saude alte drepturi si obligatii.

Controlul presupune ca societatea sa aiba capacitatea de a obtine beneficiieconomice viitoare si de a restrictiona accesul altora la acele beneficii.

Capacitatea unei entitati de a controla beneficiile economice viitoare generate de o imobilizare necorporala provine in mod normal din drepturilelegale a caror aplicare poate fi sustinuta in instanta.

- activul sa nu aiba suport material. In cazul imobilizarilor care au unsuport material, pentru a stabili daca ar trebui tratate ca imobilizari corporale sau ca imobilizari necorporale, este necesar sa se evaluezecare element dintre cele doua este mai semnificativ;

- activul sa genereze beneficii economice pentru entitate;

- costul activului sa poata fi evaluat in mod credibil.

Exemple de imobilizari necorporale

Iata in continuare cateva exemple de imobilizari necorporale care iti pot fi utile in contabilitate.

Achizitii concesiuni, brevete, licente, marci comerciale

Concesiunile, brevetele, licentele, marcile comerciale, drepturile si activele similare reprezentand aport, achizitionate sau dobandite pe alte cai, se inregistreaza in conturile de imobilizari necorporale la costul de achizitie sau valoarea de aport, dupa caz. In aceasta situatie valoarea de aport se asimileaza valorii juste.

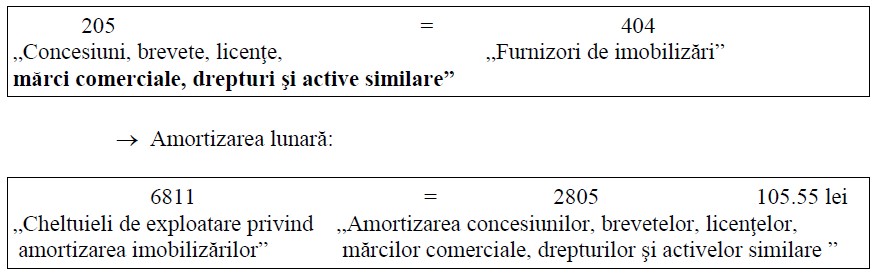

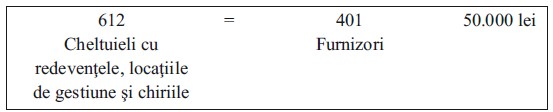

Concesiunile primite se reflecta ca imobilizari necorporale atunci cand contractul de concesiune stabileste o durata si o valoare determinate pentru concesiune. Amortizarea valorii concesiunii urmeaza a fi inregistrata pe durata de folosire a acesteia, stabilita potrivit contractului. In cazul in care contractul prevede plata periodica a unei redevente/chirii, si nu o valoare amortizabila, in contabilitatea entitatii care primeste concesiunea, se reflecta cheltuiala reprezentand redeventa/chiria, fara recunoasterea unei imobilizari necorporale.

Brevetele, licentele, marcile comerciale, drepturile si alte active similare se amortizeaza pe durata prevazuta pentru utilizarea lor de catre entitatea care le detine.

Inregistrarea achizitiei de concesiuni, brevete, licente, marci comerciale:

EXEMPLU – concesiuni

Societatea ApaVie castiga o licitatie pentru concesionarea dreptului de exploatare a apelor minerale aferente unui teren dintr-o statiune balneoclimaterica pe o perioada de 10 ani. Lucrarile pentru exploatarea apelor minerale vor fi realizate in regie proprie. Accesul publicului la ape mineralese va face contra cost.

Redeventa miniera cuvenita bugetului de stat se stabileste in cota procentuala de 5% din valoarea productiei pentru ape minerale terapeutice. Inplus, se stabileste o redeventa anuala pentru activitatea de exploatare de350.000 lei/an.

In primul trimestru se efectueaza lucrari de amenajare a exploatarii insuma de 500.450 lei.

Amenajarea este pusa in functiune in trimestrul II. Productia de ape minerale realizata in trimestrul II este de 500.000 litri, evaluata la un pret dedoi lei/litru, reprezentand pretul de vanzare a apei catre populatie.

Atentie!

Inregistrarea in contabilitate a concesiunii depinde de natura contractului incheiat.

lInregistrarea concesiunii ca imobilizare la valoarea taxei datorate pentru o perioada de 10 ani (350.000 lei/an x 10 ani = 3.500.000 lei):

Inregistrarea redeventelor variabile datorate la scadentele stabilite Redeventa aferenta primului trimestru [5% x (500.000 litri x 2 lei/litru)] = 5% x 1.000.000 lei = 50.000 lei):

Amortizarea anuala a amenajarii pe perioada pentru care este incheiatcontractul (10 ani):

500.450 lei / 10 ani = 50.045 lei/an

50.045 lei/an x 9 luni / 12 luni = 37.534 lei

Contabilitatea imobilizarilor necorporale: studii de caz

Poti sa descoperi informatii pretioase privind contabilitatea imobilizarilor necorporale analizand studiile de caz ale altor contribuabili.

Studiu de caz 1: Inregistrare imobilizare necorporala

O SC este inregistrata in scopuri de tva si platitoare de impozit pe profit avand ca obiect de activitate comertul online. Se afla in urmatoarea situatie: detinem un website pe care nu il avem inregistrat drept imobilizare necorporala, intrucat nu detinem o factura initiala de creare website, ci primim facturi lunare de la un furnizor de servicii informatice in baza unui contract al carui obiect generic este "prestari servicii informatice" aceeasi sintagma apare si pe factura lunara, iar in devize sunt detaliate aceste servicii informatice in activitati de genul:

Creare sistem de scanare comenzi pentru trimitere comanda la furnizor; modificari functionalitate API EMAG; creare functionalitate de conexiune API CEL Marketplace; implementare sistem de preluare apeluri; reimplementare API Emag pentru a rezolva problem de creare produse; creare butoane de generare rapoarte vendori; creare modul de generare automata awb-uri; update sistem API CEL.ro; Update feed de produse Okazii.ro; Update modul receptii comenzi vendor; creare baza de date pentru retinerea produselor dezactivate si reactivarea lor; adaugare sistem de retinere numere apelate; modificari vizuale in panoul de administrare,modificari la sistemul business to business; modificari la sistemul de comenzi din emag; creare feed-uri de export pentru compari.ro; creare feed de export produse tip XML; optimizare sistem de finalizare comenzi reparare feed de export produse; optimizare rata de finalizare emag; modificare sistem; adaugari si corelari coloana de status pentru produse; modificare sistem de rulare automata feed produse; corelare stoc produse din ERP cu website-ul companiei; modificare sistem transmitere comenzi la ERP, modificari la nivel de platforma pentru a imbunatatii viteza de incarcare; reconfigurare datafeed comenzi okazii; modificare si optimizare sistem cronjob; optimizare tabele in baza de date; creare functie de verificare plata la comenzi din marketplace; reparare sistem de import produse; creare sistem de import comenzi externe; optimizare viteza de incarcare website; export CSV produse dupa cod; creare sistem de scoruri pentru vendori etc.

Astfel, primim facturi lunare in medie de 2.000 lei, insa accidental in cate o luna mai pot fi si facturi mai mari sau mai mici de 2.000 lei. In devizele aferente fiecarei facturi sunt cuprinse cate 3 sau 4 din operatiunile de mai sus, fara sa fie cuantificate separat fiecare dintre ele. Respectivele facturi le-am inregistrat in contul 628. Considerati ca am inregistrat corect aceste facturi in cheltuielile lunare (628) sau trebuia sa le inregistram in contul 208 luna de luna incepand de la prima factura primita, iar daca considerati ca trebuia sa inregistram in 208, va rog sa imi spuneti daca urmatoarea modalitate de corectie o considerati corecta sau nu si daca nu o considerati corecata, care este opinia dvs. cu privire la modalitatea de corectare monografie contabila, declaratii fiscale etc.

Detalierea sumelor pe ani:

2018 = 11.000 lei 2019 = 23.500 lei 2020 = 19.250 lei 2021 = 2.450 lei;

Conform politicii contabile proprii privind corectarea erorilor contabile, erorile semnificative se corecteaza pe seama rezultatului reportat, iar erorile nesemnificative pe seama contului de profit si pierdere. Pragul pana la care o eroare contabila este considerata nesemnificativa l-am stabilit la nivelul de 2.5% din profitul net aferent anului din care provine eroarea, astfel ca raportat la politicile noastre contabile, eroarea pentru fiecare an este nesemnificativa (sub pragul de 2.5% din profitul acelui an).

Astfel, in 2022 cand am identificat eroarea:

208 = 401 56.200

628 = 401 -56.200

6811 = 2808 15.000 (contravaloare amortizare 2018-2022 pana la data inregistrarii erorii; precizez ca suma este cu titlu orientativ, nu am facut inca calculul)

Sau

208 = 7588 56.200

6811 = 2808 15.000

Este corect sa calculam/inregistram cheltuieli cu amortizarea pentru perioada din care provin erorile (2018-2022) sau doar de la data inregistrarii erorii in contabilitate (09.2022)? Ce alte aspecte pe care le considerati importante exista in speta data?

Raspunsul specialistului: Dpdv contabil, cheltuielile cu achizitia/realizarea site-ului se capitalizeaza si acesta va fi inregistrat ca imobilizare necorporala daca sunt respectate criteriile prevazute din Reglementarile contabile aprobate prin O.M.F.P. nr. 1802/2014, si anume daca site-ul este o resursa identificabila, controlabila si costul sau poate fi evaluat in mod credibil, generand beneficii economice viitoare pentru entitate.

Domeniul web este asimilat altor imobilizari necorporale si se amortizeaza pe durata prevazuta pentru utilizarea lor de catre entitate.

Domeniul web se inregistreaza initial la costul de achizitie si se contabilizeaza in contul 208 Alte imobilizari necorporale analitic distinct.

Un website, sau un site web, este o colectie publica sau privata de documente HTML (HyperText Markup Language), care formeaza un tot unitar, coerent.

Potrivit prevederilor de la pct. 156 din reglementarile contabile, o imobilizare necorporala se inregistreaza initial la costul de achizitie sau de productie, asa cum sunt definite in prezentele reglementari.

La pct. 157 se precizeaza ca, pretul pe care o entitate il plateste pentru a dobandi separat o imobilizare necorporala va reflecta asteptarile privind probabilitatea ca beneficiile economice viitoare preconizate ale imobilizarii sa revina entitatii. In aceste situatii entitatea preconizeaza o intrare de beneficii economice, chiar daca plasarea in timp a sumei generate de intrare este nesigura. Astfel, imobilizarile necorporale dobandite separat indeplinesc intotdeauna criteriul referitor la probabilitatea ca beneficiile economice viitoare preconizate atribuibile imobilizarii sa revina entitatii.

In plus, costul unei imobilizari necorporale dobandite separat poate fi in general evaluat in mod credibil.

Acest lucru se intampla mai ales cand contravaloarea achizitiei ia forma numerarului sau a altor active monetare.

La pct. 144-155 din reglementarile contabile sunt preveazute criteriile de recunoastere a imobilizarilor necorporale.

Potrivit acestor prevederi un activ este identificabil daca:

a) este separabil, adica poate fi separat sau desprins din entitate si vandut, transferat, cesionat printr-un contract de licenta, inchiriat sau schimbat, fie individual, fie impreuna cu un alt contract, cu un activ identificabil sau cu o datorie identificabila aferent(a), indiferent daca entitatea intentioneaza ori nu sa faca acest lucru; sau

b) decurge din drepturile contractuale ori de alta natura legala, indiferent daca acele drepturi sunt transferabile sau separabile de entitate ori de alte drepturi si obligatii.

O entitate controleaza un activ daca entitatea are capacitatea de a obtine beneficii economice viitoare de pe urma resursei de baza si de a restrictiona accesul altora la beneficiile respective. Capacitatea unei entitati de a controla beneficiile economice viitoare generate de o imobilizare necorporala provine in mod normal din drepturile legale a caror aplicare poate fi sustinuta in instanta. In absenta unor drepturi legale, controlul este mai dificil de demonstrat. Cu toate acestea, exercitarea legala a unui drept nu este o conditie necesara pentru control, intrucat entitatea poate fi capabila sa controleze beneficiile economice viitoare in alt mod.

Recunoasterea unui element drept imobilizare necorporala prevede ca entitatea sa demonstreze ca elementul respectiv indeplineste:

a) definitia unei imobilizari necorporale; si

b) criteriile generale de recunoastere.

Aceasta cerinta se aplica costurilor suportate initial pentru dobandirea sau generarea interna a unei imobilizari necorporale si costurilor suportate ulterior pentru adaugarea ori inlocuirea unor parti ale sale sau pentru intretinerea sa.

In situatia in care nu aveti un contract de achizitie in care sa fie mentionata valoarea acestuia sau sa fie specificat drepturile acordate societatii pentru site-ul respectiv, apreciez ca nu puteti sa inregistrati facturile respective in contul de imobilizari necorporale.

Avand in vedere ca societatea dvs. primeste lunar facturi pentru diverse prestari de servicii in legatura cu site-ul respectiv, apreciez ca site-ul respectiv nu va apartine si de fapt este ca si gazduirea de site pe platforma apartinand societatii care va presteaza serviciile, cu innoirea anuala a abonamentului iar facturile primite lunar reprezinta in fapt prestari de servicii si se contabilizeaza in contul 628 Alte cheltuieli cu prestarile de servicii analitic la nivel de contract, astfel cum si dvs. ati inregistrat.

Prin urmare numai dvs. puteti sa stabiliti in baza contractului incheiat cu societatea dvs. daca se poate inregistra site-ul respectiv ca o imobilizare necorporala.

In situatia in care in contract identificati transmiterea dreptului de proprietate asupra site-ului respectiv, atunci apreciez ca ambele variante identificate de dvs. pentru corectarea erorilor contabile, sunt corecte, ambele avand acelasi rezultat in final.

Studiul de caz 2: Imobilizare necorporala. Scoatere din evidenta

O societate din Romania este platitoare de tva. Achizitioneaza de la o societate din UE, tot platitoare de tva, o aplicatie (imobilizare necorporala). La achizitia acesteia, societatea din Romania a aplicat taxarea inversa. Dupa mai multi ani de utilizare, societatea din Romania decide sa scoata aceasta imobilizare necorporala din evidenta contabila.

Trebuie sa ajusteze tva pentru partea ramasa neamortizata?

Raspunsul specialistului: Prin scoaterea din evidenta a imobilizarii necorporale inainte de expirarea duratei normale de functionare se considera ca aceasta a devenit un serviciu neutilizat si, in consecinta, nu mai poate fi folosita in scopul realizarii de operatiuni taxabile/cu drept de deducere, ceea ce atrage ajustarea TVA dedusa initial prin mecanismul taxarii inverse (partea de 4426 din formula 4426 = 4427).

Ajustarea se va face numai pentru partea de TVA aferenta valorii ramase neamortizate a imobilizarii necorporale, dupa cum reiese din prevederile pct. 78 alin. 1-2 din Normele metodologice date in aplicarea art. 304 din Codul fiscal.

Daca imobilizarea necorporala ar fi scoasa din evidenta ca urmare a valorificarii (vanzarii) catre terti ori ca urmare a unei prestari (livrari) catre sine in sensul art. 271 alin. 4 din Codul fiscal, atunci s-ar realiza o operatiune taxabila si, implicit, nu ar mai fi nevoie de ajustarea TVA, dupa cum se arata si la pct. 78 alin. 3 din norme.