Actul normativ prin care a fost propusa modificarea formularului 204 "Declaratie anuala de venit pentru asocieri fara personalitate juridica si entitati supuse regimului transparentei fiscale" a fost publicat in Monitorul Oficial.

Prin Ordinul 470/2021 au fost aduse cateva modificari in continutul Declaratiei 204. Iata mai jos de ce a fost necesara introducerea acestora, dar si care sunt noile instructiuni de completare a formularului.

Declaratia 204: de ce este necesara modificarea formularului?

Prin Legea nr.296/2020 pentru modificarea si completarea Legii nr.227/2015 privind Codul fiscal, au fost modificate/completate unele dispozitii referitoare la veniturile din activitati agricole pentru care venitul anual se stabileste pe baza de norme de venit.

Astfel, la art.105 alin.(2) din Codul fiscal, a fost adaugata o noua grupa de produse vegetale pentru care venitul anual se stabileste pe baza de norme de venit.

Totodata, potrivit noilor reglementari prevazute la art.107 alin.(3) din Codul fiscal, in cazul contribuabililor care desfasoara activitati agricole pentru care venitul se stabileste pe baza de norme de venit si detin suprafete destinate productiei agricole vegetale/animale in localitati/judete diferite, optiunea privind incadrarea in limitele veniturilor neimpozabile prevazute pentru fiecare grupa de produse vegetale/animale de la art. 105 alin. (2) se va exercita la nivelul judetului/judetelor respectiv/e.

Prin Ordonanta de urgenta a Guvernului nr.13/2021 pentru modificarea si completarea Legii nr.227/2015 privind Codul fiscal si a Legii contabilitatii nr.82/1991, au fost aduse modificari in ceea ce priveste termenul de depunere a declaratiei, in sensul ca, in

cazul asocierilor fara personalitate juridica in cadrul carora se desfasoara activitati agricole pentru care venitul anual se stabileste pe baza normelor de venit, declaratia anuala de venit pentru asocieri fara personalitate juridica si entitati supuse regimului transparentei fiscale se depune pana in ultima zi a lunii februarie inclusiv a anului curent.

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Operare SAGA Exemple practice si recomandari

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Totodata, prin actul normativ mentionat mai sus, art.133 din Legea nr.227/2015 a fost completat cu unele dispozitii tranzitorii, prin introducerea alin.(15^7) care prevede ca, in anul 2021 termenul de depunere a declaratiei anuale de venit pentru asocierile fara personalitate juridica si entitati supuse regimului transparentei fiscale, prevazuta la art.107 alin.(5) si art.125 alin.(4), este pana la data de 15 aprilie 2021 inclusiv.

Declaratia 204 - noutati in 2021

Modificarile au vizat “Anexa nr.....privind calcularea venitului net anual impozabil din activitati agricole, impuse pe baza de norme de venit, la nivelul asocierii fara personalitate juridica” la formularul 204, fiind, in principal, urmatoarele:

- la rubrica ”Date pentru stabilirea venitului net anual impozabil din activitati agricole, impuse pe baza de norme de venit”, se va completa denumirea judetului pe raza caruia se desfasoara activitatea agricola;

- la rd.15 al tabelului ”Produse Vegetale” din “Anexa nr.....privind calcularea venitului net anual impozabil din activitati agricole, impuse pe baza de norme de venit, la nivelul asocierii fara personalitate juridica”, a fost introdusa grupa vegetala “Capsun”.

Declaratia 204 - cine are obligatia depunerii?

Declaratia se completeaza si se depune in cazul asocierilor fara personalitate juridica, constituite intre persoane fizice care realizeaza venituri din:

a) activitati independente (activitati de productie, comert, prestari servicii, profesii liberale) pentru care venitul net se determina in sistem real, pe baza datelor din contabilitate;

b) drepturi de proprietate intelectuala, inclusiv din activitati adiacente, pentru care venitul net se determina in sistem real, pe baza datelor din contabilitate;

c) activitati agricole pentru care venitul net se determina in sistem real, pe baza datelor din contabilitate;

d) piscicultura pentru care venitul net anual se determina in sistem real;

e) silvicultura pentru care venitul net anual se determina in sistem real;

f) activitati agricole pentru care venitul anual se stabileste pe baza de norme de venit.

Declaratia nu se depune in urmatoarele cazuri:

a) in cazul asocierilor fara personalitate juridica constituite intre contribuabili care desfasoara activitate individual sau contribuabilii care desfasoara activitate individual si o asociere fara personalitate juridica si pentru care stabilirea venitului anual pentru activitatea independenta desfasurata se efectueaza pe baza normelor de venit;

b) in cazul asocierilor fara personalitate juridica care realizeaza venituri din drepturi de proprietate intelectuala, inclusiv din activitati adiacente, pentru care venitul net se determina prin utilizarea cotelor forfetare de cheltuieli.

Veniturile realizate in cadrul asocierii respective nu sunt considerate distribuite, in vederea impunerii, iar asociatii aplica regulile stabilite pentru impunerea venitului determinat pe baza normelor de venit sau stabilit pe baza cotelor forfetare.

Termenul de depunere a declaratiei 204

Declaratia se depune la organul fiscal central competent, la urmatoarele termene:

3.1. pana in ultima zi a lunii februarie a anului urmator celui de raportare, in cazul veniturilor de la pct.1, lit.a) - e).

3.2. pana in ultima zi a lunii februarie, inclusiv, a anului curent, in cazul veniturilor prevazute la pct.1 lit.f).

3.3. in anul 2021 termenul de depunere a declaratiei este 15 aprilie 2021, inclusiv.

Modul de depunere a declaratiei 204

5.1. Declaratia se completeaza si se depune de catre asociatul care raspunde pentru indeplinirea obligatiilor asocierii fata de autoritatile publice, inscriind corect, complet si cu bunacredinta informatiile prevazute de formular.

5.2. Declaratia se depune impreuna cu anexa/anexele completata/completate, daca este cazul, direct la registratura organului fiscal sau prin posta, cu confirmare de primire.

5.3. Declaratia se pune gratuit la dispozitia asociatului care raspunde de indeplinirea obligatiilor asocierii fata de autoritatile publice, la solicitarea acestuia.

5.4. Data depunerii declaratiei este data inregistrarii acesteia la organul fiscal sau data depunerii la posta, dupa caz.

5.5. Declaratia poate fi depusa si prin mijloace electronice de transmitere la distanta, potrivit legii.

Utilizarea declaratiei 204

6.1. Se utilizeaza pentru declararea veniturilor realizate/pierderii inregistrate la nivelul asocierii, precum si pentru distributia venitului net/venitului net anual impozabil/pierderii pe asociati, aferent/e anului anterior celui de depunere a declaratiei sau anului in curs, dupa caz.

6.2. In cazul societatii civile cu personalitate juridica, constituita potrivit legii speciale si care este supusa regimului transparentei fiscale, potrivit legii, se aplica regulile de determinare a venitului net din activitati independente.

6.3. Persoanele fizice care obtin venituri dintr-o activitate desfasurata intr-o forma de organizare cu personalitate juridica constituita potrivit legii speciale si care este supusa regimului transparentei fiscale, potrivit legii, au obligatia sa asimileze acest venit distribuit venitului net anual din activitati independente.

6.4. In cazul filialei constituite potrivit legii speciale prin asocierea unei societati profesionale cu raspundere limitata cu una sau mai multe persoane fizice, filiala fiind supusa regimului transparentei fiscale, potrivit legii, determinarea venitului obtinut in cadrul entitatii se efectueaza in sistem real, pe baza datelor din contabilitate.

6.5. Pentru membrii asociati in cadrul filialei se aplica urmatoarele reguli:

a) persoanele fizice asociate au obligatia sa asimileze acest venit distribuit, in functie de cota de participare, venitului net anual din activitati independente;

b) societatea profesionala cu raspundere limitata asociata in cadrul filialei va include venitul distribuit, in functie de cota de participare, in venitul brut al activitatii independente, pentru anul fiscal respectiv.

Declaratia 204 - noile instructiuni de completare

7. Perioada de raportare

In rubrica "Anul" se inscrie anul pentru care se completeaza declaratia, cu cifre arabe cu 4 caractere (de exemplu: 2020).

8. “Declaratie rectificativa” - Ori de cate ori se constata erori in declaratia depusa anterior, se completeaza si se depune o declaratie rectificativa, situatie in care se va inscrie "X" in casuta prevazuta in acest scop. Asociatul desemnat sa raspunda pentru indeplinirea obligatiilor asociatiei fata de autoritatile publice transmite o copie a declaratiei rectificative fiecarui membru asociat.

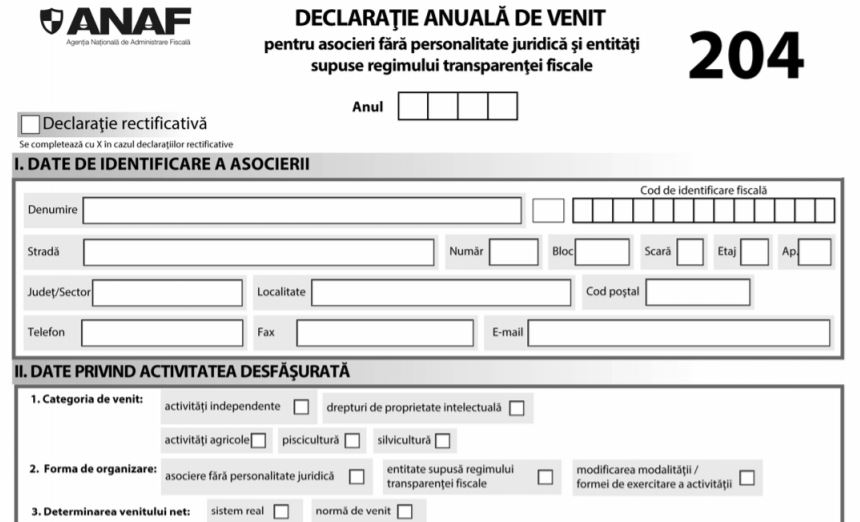

9. Sectiunea I "Date de identificare a asocierii"

9.1. In caseta "Cod de identificare fiscala" - se inscrie codul de identificare fiscala atribuit asocierii fara personalitate juridica, inscriindu-se cifrele cu aliniere la dreapta.

In cazul in care asocierea fara personalitate juridica are calitatea de persoana impozabila inregistrata in scopuri de taxa pe valoarea adaugata, codul de identificare fiscala va fi precedat de prefixul "RO".

9.2. In rubrica "Denumire" - se inscrie denumirea asocierii.

9.3. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal a asocierii.

10. Sectiunea II "Date privind activitatea desfasurata"

10.1. Punctul 1 “Categoria de venit” - se bifeaza casuta corespunzatoare categoriei de venit, dupa caz: activitati independente, drepturi de proprietate intelectuala, activitati agricole, piscicultura, silvicultura.

10.2. Punctul 2 "Forma de organizare" - se bifeaza casuta corespunzatoare modului de desfasurare a activitatii: asociere fara personalitate juridica, entitate supusa regimului transparentei fiscale, modificarea modalitatii/formei de exercitare a activitatii.

10.2.1. Casuta "Asociere fara personalitate juridica" - se bifeaza in cazul in care activitatea se desfasoara in cadrul unei asocieri fara personalitate juridica constituite intre persoane fizice.

10.2.2. Casuta "Entitate supusa regimului transparentei fiscale" - se bifeaza in cazul in care activitatea se desfasoara intr-o forma de organizare cu personalitate juridica constituita potrivit legii speciale si care este supusa regimului transparentei fiscale, potrivit legii.

10.2.3. Casuta "Modificarea modalitatii/formei de exercitare a activitatii" - se bifeaza in cazul schimbarii modalitatii de exercitare a unei activitati independente si/sau al transformarii formei de exercitare a acesteia intr-o alta forma, potrivit legislatiei in materie, in timpul anului de raportare, in conditiile continuarii activitatii.

10.3. Punctul 3 “Determinarea venitului net” - se bifeaza casuta corespunzatoare modului de determinare a venitului net: in sistem real sau pe baza de norma de venit, dupa caz.

Atentie: Casuta “norma de venit” se bifeaza numai in cazul asocierilor fara personalitate juridica care obtin venituri din activitati agricole impuse pe baza de norme de venit.

10.4. Punctul 4 "Numar asociati" - se inscrie numarul de persoane care fac parte din asociere.

10.5. Punctul 5 "Obiectul principal de activitate" - se inscrie obiectul principal de activitate prevazut in autorizatie sau in contractul de asociere, precum si codul CAEN al activitatii desfasurate.

10.6. Punctul 6 "Sediul" - se completeaza adresa sediului acesteia sau locul unde se desfasoara efectiv activitatea principala, dupa caz.

10.7. Punctul 7 "Contractul de asociere" - se inscrie numarul sub care contractul de asociere a fost inregistrat la organul fiscal, precum si data inregistrarii acestuia.

10.8. Punctul 8 "Documentul de autorizare" - se inscriu, daca este cazul, numarul si data eliberarii documentului de autorizare care atesta dreptul asocierii de a desfasura activitati economice pe teritoriul Romaniei, precum si organul emitent.

10.9. Punctele 9, 10 "Data inceperii/incetarii activitatii" - se inscriu data inceperii, respectiv data incetarii activitatii, conform contractului de asociere.

Rubricile de la punctele 9 si 10 se completeaza numai daca evenimentele respective se produc in cursul anului pentru care se depune declaratia.

11. Sectiunea III "Date privind venitul net/venitul net anual impozabil"

Rd.1 "Venit brut" - se inscrie suma reprezentand veniturile in bani si/sau echivalentul in lei al veniturilor in natura incasate in anul de raportare din activitatile desfasurate de asociere atat din activitatea de baza, cat si din cele adiacente acesteia.

Randul nu se completeaza in cazul veniturilor din activitati agricole impuse pe baza normelor de venit.

Rd.2 "Cheltuieli deductibile" - se inscrie suma reprezentand cheltuielile efectuate in scopul desfasurarii activitatii care indeplinesc conditiile generale pentru a putea fi deduse, in functie de natura acestora, potrivit Codului fiscal.

Randul nu se completeaza in cazul veniturilor din activitati agricole impuse pe baza normelor de venit.

In cazul in care activitatea se desfasoara prin mai multe puncte de lucru, veniturile si cheltuielile se cumuleaza.

Rd.3 "Venit net (rd.1-rd.2)/Venit net anual impozabil" - se inscrie diferenta dintre venitul brut si cheltuielile aferente deductibile, daca venitul brut este mai mare decat cheltuielile deductibile fiscale, respectiv diferenta dintre suma inscrisa la rd.1 si suma inscrisa la rd.2.

In cazul veniturilor din activitati agricole impuse pe baza normelor de venit, la randul 3 se inscrie totalul sumelor de la Col.7 “Venit net anual impozabil“ din anexa/anexele la declaratie. In situatia in care, asocierea desfasoara activitati agricole impuse pe baza normelor de venit, pe raza mai multor judete, se completeaza cate o anexa pentru fiecare judet. In aceasta situatie venitul net

anual impozabil la nivelul asocierii se determina prin insumarea venitului net anual impozabil determinat la nivelul fiecarui judet.

Consulta restul instructiunilor in documentul atasat aici >>>

Noua declaratie 204 +ANEXA (produse vegetale si animale) >>>