Agentia Nationala de Administrare Fiscala are in plan modificarea Declaratiei 394 incepand cu luna de raportare ianuarie 2020. Potrivit informatiilor publicate de institutie pe o categorie a site-ului (chat anaf), contabilii vor avea obligatia de a declara tranzactiile cu persoanele afiliate.

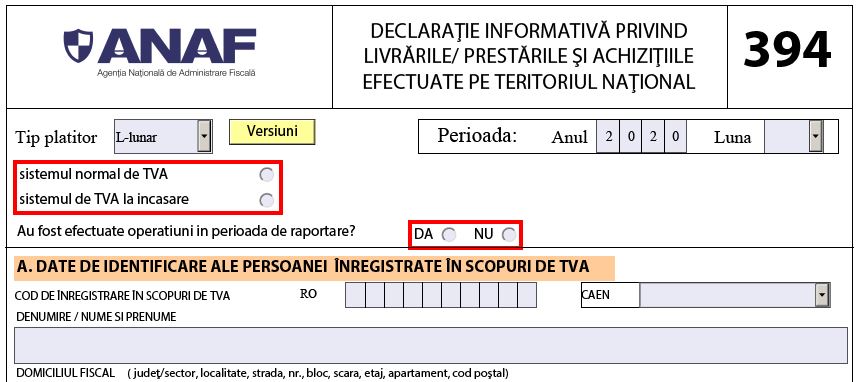

Formularul 394 reprezinta declaratia informativa privind livrarile/prestarile si achizitiile efectuate pe teritoriul national. In cazul in care perioada de raportare este luna calendaristica, termenul de depunere a declaratiei pentru luna ianuarie este pana la data de 28, respectiv 29 februarie.

ANAF inca nu a publicat un proiect de modificare a Declaratiei 394 in dezbatere publica, insa urmeaza sa o faca in viitorul apropiat. Noua provocare va da multe batai de cap contabililor fiindca vor fi nevoiti sa afle informatii despre fiecare furnizor ori client. Inca nu a fost anuntata o modalitate clara prin care contabilii vor afla astfel de informatii.

Consultantul fiscal Cornel Grama atrage atentia pe un grup de Facebook dedicat contabililor asupra schimbarilor care vizeaza D 394. Mai exact, dupa punctul 7, se adauga punctul 8 cu subpunctele 8.1 , 8.2 si 8.3.

Punctul 8 va cere date aferente operatiunilor taxabile cu persoane afiliate, dupa cum urmeaza:

- numarul total de persoane afiliate;

- valoarea totala a livrarilor de bunuri/ prestarilor de servicii sau a achizitiilor de bunuri si servicii, precum si TVA aferenta (din cartusele C - F );

- Valoarea achizitiilor de bunuri si servicii de la persoane afiliate neinregistrate in scopuri de TVA ( din cartusul D - Tip operatiune N);

- Valoarea achizitiilor de bunuri si servicii de la persoane afiliate neinregistrate in scopuri de TVA care aplica regimul special pentru agricultori ( din cartusul D – Tip operatiune NA );

Cartea Verde a Contabilitatii 2026

Cartea verde a Contabilitatii 2026

Ghidul practic al contabilului din domeniul constructiilor

Consultati modificarile care ar putea fi aduse Declaratiei 394

Soft A - actualizat in data de 10.01.2020

Soft J - actualizat in data de 13.01.2020

Anexa cu validari - actualizat in data de 10.01.2020

REMINDER: ce reprezinta persoanele afiliate in cazul persoanelor juridice:

" ART 7 alin 26

c) o persoana juridica este afiliata cu alta persoana juridica daca cel putin aceasta detine, in mod direct sau indirect, inclusiv detinerile persoanelor afiliate, minimum 25% din valoarea/numarul titlurilor de participare sau al drepturilor de vot la cealalta persoana juridica ori daca controleaza in mod efectiv acea persoana juridica;

d) o persoana juridica este afiliata cu alta persoana juridica daca o persoana detine, in mod direct sau indirect, inclusiv detinerile persoanelor afiliate, minimum 25% din valoarea/numarul titlurilor de participare sau al drepturilor de vot la cealalta persoana juridica ori daca controleaza in mod efectiv acea persoana juridica.

Norme metodologice de aplicare:

"(2) Prevederile art. 7 pct. 26 lit. d) din Codul fiscal stabilesc o relatie de afiliere intre doua persoane juridice pentru cazul in care o persoana terta detine, in mod direct sau indirect, inclusiv detinerile persoanelor sale afiliate, minimum 25% din valoarea/numarul titlurilor de participare sau al drepturilor de vot atat la prima persoana juridica, cat si la cea de-a doua."