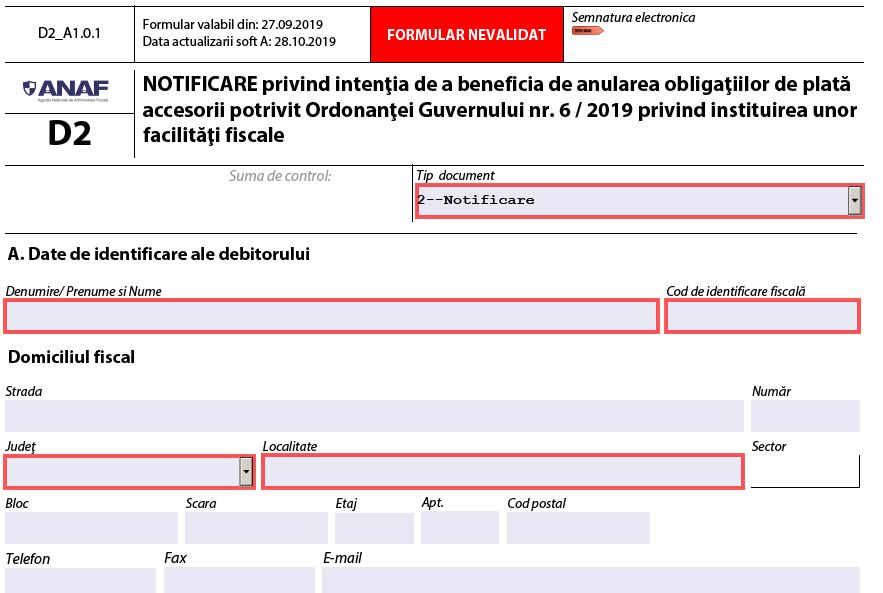

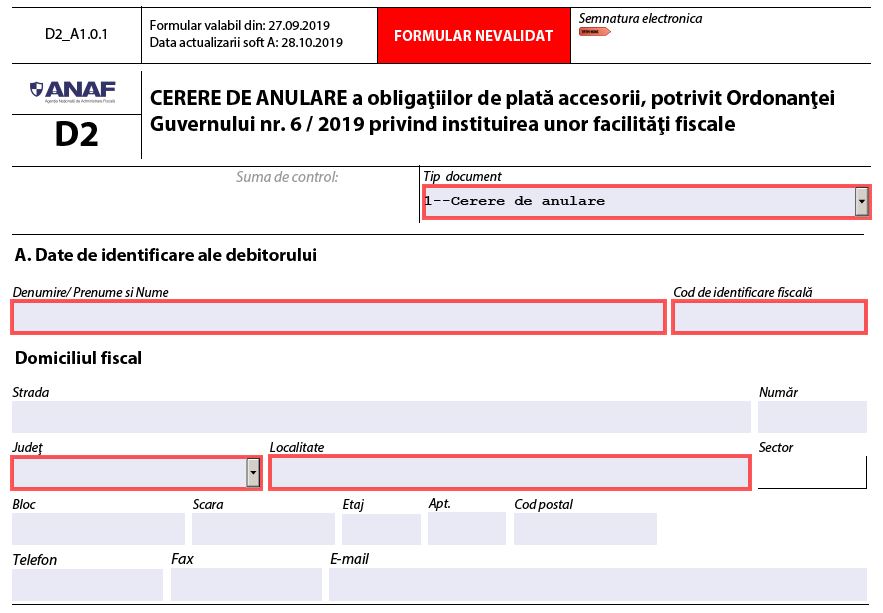

Agentia Nationala de Administrare Fiscala (ANAF) a publicat la finalul lunii octombrie 2019 formularul D2. Acesta are doua functii: Cererea de anulare a obligatiilor de plata accesorii si notificarea privind intentia de a beneficia de anularea obligatiilor de plata accesorii potrivit Ordonantei Guvernului nr. 6/2019 privind instituirea unor facilitati fiscale.

Va reamintim ca Ordonanta Guvernului nr. 6/2019 privind instituirea unor facilitati fiscale a fost publicata in Monitorul Oficial nr. 648 din 5 august 2019. Este important de mentionat faptul ca OG nr. 6/2020 modifica actul normativ de anul trecut. Potrivit noilor prevederi, debitorul care doreste sa isi restructureze obligatiile bugetare conform capitolului I din OG nr. 6/2019 are obligatia de a notifica organul fiscal competent cu privire la intentia sa in perioada 1 februarie – 31 martie 2020, sub sanctiunea decaderii din dreptul de a mai beneficia de restructurarea obligatiilor bugetare.

Formularul D2 -Notificare/Cerere de anulare a obligatiilor de plata accesorii

Descarca Soft A – actualizat in 18.11.2019

Descarca anexa validari – actualizata in 1.11.2019

Cererea si notificarea au continut asemanator, astfel ca Fiscul a luat decizia de a elabora un singur formular care sa le cuprinda pe amandoua.

Documentele cer urmatoarele date:

A. Date de identificare ale debitorului

B. Datele de identificare a imputernicitului/reprezentantului legal/reprezentantului fiscal

C. Obiectul cererii / notificarii

D. Renuntarea la efectele suspendarii actului administrativ fiscal

E. Anularea obligatiilor in cazul persoanelor pentru care s-a atras raspunderea potrivit legii

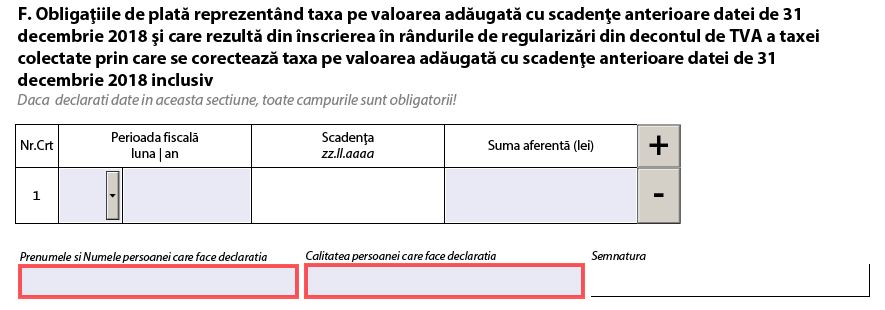

Diferenta este ca cererea mai cuprinde si litera F:

F. Obligatiile de plata reprezentand taxa pe valoarea adaugata cu scadente anterioare datei de 31 decembrie 2018 si care rezulta din inscrierea in randurile de regularizari din decontul de TVA a taxei colectate prin care se corecteaza taxa pe valoarea adaugata cu scadente anterioare datei de 31 decembrie 2018 inclusiv.

Notificarea privind intentia de restructurare a obligatiilor bugetare

(1) Debitorul care doreste sa-si restructureze obligatiile bugetare, potrivit prezentului capitol,notifica organul fiscal competent cu privire la intentia sa si se adreseaza unui expert independent in vederea intocmirii unui plan de restructuraresi a testului creditorului privat prudent.

2) Dupa primirea notificarii prevazute la alin. (1), organul fiscal competent verifica daca debitorul si-a indeplinit obligatiile declarative potrivit vectorului fiscal pana la respectiva data in vederea stabilirii obligatiilor bugetare ce pot forma obiect al restructurarii. In cazul in care se constata ca debitorul nu si-a indeplinit obligatiile declarative organul fiscal il indruma potrivit art. 7 din Codul de procedura fiscala.

(3) In termen de cel mult 5 zile lucratoare de la data depunerii notificarii, organul fiscal competent elibereaza din oficiu certificatul de atestare fiscala pe care il comunica debitorului.

Cererea de anulare a obligatiilor de plata accesorii, potrivit Ordonantei Guvernului nr. 6/2019 privind instituirea unor facilitati fiscale

Cererea de anulare a accesoriilor se solutioneaza prin decizie de anulare a accesoriilor sau, dupa caz, decizie de respingere a cererii de anulare a accesoriilor.

Anularea obligatiilor de plata accesorii se solicita de catre debitori, inclusiv de catre cei care au notificat organul fiscal , in baza unei cereri de anulare a accesoriilor, conform modelului prevazut in anexa nr. 8 depusa la registratura organului fiscal central competent, comunicata prin posta, cu scrisoare recomandata cu confirmare de primire sau transmisa prin intermediul serviciului "Spatiu privat virtual".

Prin facilitatile fiscale propuse se urmareste: imbunatatirea recuperarii creantelor statului de la debitorii aflati in dificultate financiara generata de disfunctionalitati structurale, recuperarea obligatiilor bugetare restante, imbunatatirea mediului de afaceri prin evitarea declansarii falimentului si salvarea companiilor aflate in dificultate financiara generata de disfunctionalitati structurale.

Organul fiscal va emite decizia de amanare la plata a accesoriilor si decizia de anulare a acestora pentru obligatiile bugetare pe care le administreza daca sunt indeplinite, cumulativ, urmatoarele conditii:

a) sa depuna cererea de anulare pana la data de 16 decembrie 2019 (cererea trebuie depusa indiferent daca persoana in cauza a depus sau nu notificare prealabila);

b) la data depunerii cererii sa aiba achitate toate celelalte obligatii fiscale in afara celor care vor face obiectul anularii;

c) sa aiba depuse la zi toate declaratiile fiscale.