Indemnizatiile acordate de stat, in contextul pandemiei, persoanelor fizice (PFA-uri, profesionisti, drepturi de autor) care si-au redus ori intrerupt activitatea trebuiau declarate in Declaratia unica.

In cazul persoanelor care nu au declarat si achitat impozitul aferent indemnizatiilor, ANAF are in plan impozitarea din oficiu, potrivit Ordinului nr. 1251/2021. Actul normativ a fost publicat in Monitorul Oficial nr. 802 din 20 august 2021.

Pentru veniturile obtinute din indemnizatiile prevazute de OUG 30/2020 si OUG 132/2020 se datoreaza impozitul pe venit, contributia de asigurari sociale si contributia de asigurari sociale de sanatate.

Noul ordin modifica si completeaza OPANAF nr.2862/2019 pentru aprobarea procedurii privind stabilirea din oficiu a impozitului anual pe veniturile persoanelor fizice, precum si a modelului si continutului unor formulare.

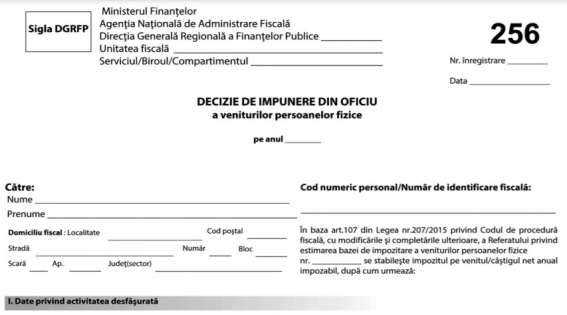

"In situatia in care beneficiarii indemnizatiilor nu si-au indeplinit obligatiile declarative, organul fiscal stabileste din oficiu impozitul pe venit datorat de acestia, in conformitate cu dispozitiile art.107 din Legea nr.207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

Ca urmare, este necesara modificarea si completarea “Procedurii privind stabilirea din oficiu a impozitului anual pe veniturile persoanelor fizice”, precum si a modelului si continutului unor formulare, aprobate prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.2862/2019, publicat in Monitorul Oficial nr.897 din 6 noiembrie 2019.", potrivit documentului.

Principalele modificari vizeaza:

- completarea “Procedurii privind stabilirea din oficiu a impozitului anual pe veniturile persoanelor fizice” cu dispozitii privind identificarea si impunerea din oficiu a persoanelor care au beneficiat de indemnizatiile prevazute in cele doua ordonante de urgenta si care nu si-au indeplinit obligatiile declarative;

- modificarea corespunzatoare a formularelor “Referat privind estimarea bazei de impozitare a veniturilor persoanelor fizice” si “Decizie de impunere din oficiu a veniturilor persoanelor fizice”, avand in vedere ca impozitul pe veniturile obtinute din indemnizatiile prevazute de cele doua ordonante de urgenta se determina prin aplicarea regulilor prevazute la art.78 alin.(2) lit.b) din Codul fiscal.

Consulta formularul 256 - Decizie de impunere din oficiu. ►

Ordinul 1251/2021 - persoane fizice impozitate din oficiu: continutul actului normativ

Denumire completa: Ordinul 1251/2021 privind modificarea si completarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 2.862/2019 pentru aprobarea Procedurii privind stabilirea din oficiu a impozitului anual pe veniturile persoanelor fizice, precum si a modelului si continutului unor formulare

Avand in vedere dispozitiile art. XV alin. (1), (1^1) si (4) din Ordonanta de urgenta a Guvernului nr. 30/2020 pentru modificarea si completarea unor acte normative, precum si pentru stabilirea unor masuri in domeniul protectiei sociale in contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, aprobata cu modificari si completari prin Legea nr. 59/2020, cu modificarile ulterioare, ale art. 3 din Ordonanta de urgenta a Guvernului nr. 132/2020 privind masuri de sprijin destinate salariatilor si angajatorilor in contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, precum si pentru stimularea cresterii ocuparii fortei de munca, aprobata cu modificari si completari prin Legea nr. 282/2020, cu modificarile si completarile ulterioare, ale art. 107 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, precum si avizul conform al Ministerului Finantelor comunicat prin Adresa nr. 740.997 din 22.07.2021,

in temeiul prevederilor art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, si ale art. 11 alin. (3) din Hotararea Guvernului nr. 520/2013 privind organizarea si functionarea Agentiei Nationale de Administrare Fiscala, cu modificarile si completarile ulterioare,

presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul ordin:

Articolul I

Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 2.862/2019 pentru aprobarea Procedurii privind stabilirea din oficiu a impozitului anual pe veniturile persoanelor fizice, precum si a modelului si continutului unor formulare, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 897 din 6 noiembrie 2019, se modifica si se completeaza dupa cum urmeaza:

1. La anexa nr. 1 „Procedura privind stabilirea din oficiu a impozitului anual pe veniturile persoanelor fizice“, capitolul II „Identificarea si notificarea contribuabililor care nu si-au indeplinit obligatiile declarative, potrivit legii“ sectiunea 1 „Identificarea contribuabililor care au obligatia depunerii declaratiei de impunere, potrivit legii“ punctul 7 alineatul (2), dupa litera l) se introduc doua noi litere, literele m) si n), cu urmatorul cuprins:

m) indemnizatia prevazuta la art. XV alin. (1), (1^1) si (4) din Ordonanta de urgenta a Guvernului nr. 30/2020 pentru modificarea si completarea unor acte normative, precum si pentru stabilirea unor masuri in domeniul protectiei sociale in contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, aprobata cu modificari si completari prin Legea nr. 59/2020, cu modificarile ulterioare, pentru care exista obligatia depunerii declaratiei de impunere, potrivit legii;

n) indemnizatia prevazuta la art. 3 din Ordonanta de urgenta a Guvernului nr. 132/2020 privind masuri de sprijin destinate salariatilor si angajatorilor in contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, precum si pentru stimularea cresterii ocuparii fortei de munca, aprobata cu modificari si completari prin Legea nr. 282/2020, cu modificarile si completarile ulterioare, pentru care exista obligatia depunerii declaratiei de impunere, potrivit legii.

2. La anexa nr. 1 „Procedura privind stabilirea din oficiu a impozitului anual pe veniturile persoanelor fizice“, capitolul II „Identificarea si notificarea contribuabililor care nu si-au indeplinit obligatiile declarative, potrivit legii“ sectiunea 1 „Identificarea contribuabililor care au obligatia depunerii declaratiei de impunere, potrivit legii“ punctul 7, dupa alineatul (13) se introduce un nou alineat, alineatul (14), cu urmatorul cuprins:

(14) In cazul veniturilor prevazute la alin. (2) lit. m) si n) se vor avea in vedere datele furnizate de Agentia Nationala pentru Plati si Inspectie Sociala.

3. La anexa nr. 1 „Procedura privind stabilirea din oficiu a impozitului anual pe veniturile persoanelor fizice“, capitolul III „Stabilirea din oficiu a impozitului pe venit“ sectiunea a 2-a „Estimarea bazei de impozitare“ punctul 13 alineatul (1), dupa litera d) se introduce o noua litera, litera d^1), cu urmatorul cuprins:

d^1) informatii primite de la Agentia Nationala pentru Plati si Inspectie Sociala;

4. La anexa nr. 1 „Procedura privind stabilirea din oficiu a impozitului anual pe veniturile persoanelor fizice“, capitolul III „Stabilirea din oficiu a impozitului pe venit“ sectiunea a 2-a „Estimarea bazei de impozitare“ punctul 14, dupa alineatul (11) se introduce un nou alineat, alineatul (12), cu urmatorul cuprins:

(12) In cazul veniturilor prevazute la pct. 7 alin. (2) lit. m) si n), baza de impozitare se determina in conformitate cu prevederile art. 78 alin. (2) lit. b) din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare.

5. La anexa nr. 1 „Procedura privind stabilirea din oficiu a impozitului anual pe veniturile persoanelor fizice“, capitolul III „Stabilirea din oficiu a impozitului pe venit“ sectiunea a 3-a „Stabilirea impozitului anual datorat/impozitului pe venitul/castigul net anual datorat“ punctul 16, alineatul (1) se modifica si va avea urmatorul cuprins:

16. (1) Impozitul anual datorat/Impozitul pe venitul/castigul net anual datorat/Impozitul lunar pe veniturile prevazute la pct. 7 alin. (2) lit. m) si n), dupa caz, se stabileste de organul fiscal prin aplicarea cotei de impozitare prevazute de legislatia in vigoare pentru anul fiscal pentru care se face impunerea din oficiu, asupra bazei de impozitare stabilite potrivit pct. 14.

6. Anexa nr. 2 se modifica si se inlocuieste cu anexa nr. 1 la prezentul ordin.

7. Anexa nr. 3 se modifica si se inlocuieste cu anexa nr. 2 la prezentul ordin.

Articolul II

Anexele nr. 1 si 2 fac parte integranta din prezentul ordin.

Articolul III

Directia generala proceduri pentru administrarea veniturilor, directiile generale regionale ale finantelor publice, precum si unitatile fiscale subordonate acestora vor duce la indeplinire prevederile prezentului ordin.

Articolul IV

Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Anexa nr. 1

(Anexa nr. 2 la Ordinul nr. 2.862/2019)

MINISTERUL FINANTELOR

AGENTIA NATIONALA DE ADMINISTRARE FISCALA

Unitatea fiscala*) .................................

*) Se mentioneaza denumirea organului fiscal emitent.

Serviciul/Biroul/Compartimentul ..........................................

Nr. ......................./......................

SIGLA**)

**) Se va folosi sigla organului fiscal emitent.

REFERAT

privind estimarea bazei de impozitare a veniturilor persoanelor fizice

Anul .......

A. Prezentarea situatiei contribuabilului

1. Datele de identificare a contribuabilului

Numele si prenumele ...................................................................

Codul numeric personal/Numarul de identificare fiscala .......................

Domiciliul fiscal .........................................................................

2. Date privind activitatea desfasurata

2.1. Tara in care s-a realizat venitul ...................................................

2.2. Categoria de venit .....................................................................

2.3. Determinarea venitului net ..........................................................

2.4. Forma de organizare ...................................................................

2.5. Obiectul de activitate ................................................................

2.6. Codul CAEN ...............................................................................

2.7. Sediul/Datele de identificare a bunului caruia i se cedeaza folosinta ..................

2.8. Documentul de autorizare/Contractul de asociere/inchiriere ...........................

2.9. Data inceperii activitatii .............../............/.................

2.10. Data incetarii activitatii ............../............/.................

2.11. Data suspendarii activitatii ............../............../..........

B. Estimarea venitului/castigului net anual

|

Nr. crt. |

Tipul documentului |

Nr. și data documentului |

Codul de identificare fiscală al plătitorului de venit/intermediarului |

Venit brut/Câștig***) - lei - |

Cheltuieli deductibile/Pierdere***) - lei - |

Venit net anual/ Câștig net anual - lei - |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 = 4 – 5 |

|

1 |

||||||

|

2 |

||||||

|

3... |

||||||

***) Indicatorii „Castig“/„Pierdere“ se utilizeaza pentru estimarea castigului net anual din transferul titlurilor de valoare si orice alte operatiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum si din transferul aurului de investitii.

C. Indemnizatia prevazuta la art. XV alin. (1), (1^1) si (4) din Ordonanta de urgenta a Guvernului nr. 30/2020 pentru modificarea si completarea unor acte normative, precum si pentru stabilirea unor masuri in domeniul protectiei sociale in contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, aprobata cu modificari si completari prin Legea nr. 59/2020, cu modificarile ulterioare

|

Nr. crt. |

Luna pentru care s-a încasat indemnizația |

Indemnizația brută încasată |

Contribuția de asigurări sociale datorată |

Contribuția de asigurări sociale de sănătate datorată |

Venitul bază de calcul al impozitului (lei) |

|||

|

Nr. și data document |

Suma (lei) |

Nr. Decizie de impunere |

Obligația fiscală stabilită (lei) |

Nr. Decizie de impunere |

Obligația fiscală stabilită (lei) |

|||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

6 = 3 – 5 – 7 |

|

1 |

Ianuarie |

|||||||

|

2 |

Februarie |

|||||||

|

3 |

Martie |

|||||||

|

4 |

Aprilie |

|||||||

|

5 |

Mai |

|||||||

|

6 |

Iunie |

|||||||

|

7 |

Iulie |

|||||||

|

8 |

August |

|||||||

|

9 |

Septembrie |

|||||||

|

10 |

Octombrie |

|||||||

|

11 |

Noiembrie |

|||||||

|

12 |

Decembrie |

|||||||

D. Indemnizatia prevazuta la art. 3 din Ordonanta de urgenta a Guvernului nr. 132/2020 privind masuri de sprijin destinate salariatilor si angajatorilor in contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, precum si pentru stimularea cresterii ocuparii fortei de munca, aprobata cu modificari si completari prin Legea nr. 282/2020, cu modificarile si completarile ulterioare

|

Nr. crt. |

Luna pentru care s-a încasat indemnizația |

Indemnizația brută încasată |

Contribuția de asigurări sociale datorată |

Contribuția de asigurări sociale de sănătate datorată |

Venitul bază de calcul al impozitului (lei) |

|||

|

Nr. și data document |

Suma (lei) |

Nr. Decizie de impunere |

Obligația fiscală stabilită (lei) |

Nr. Decizie de impunere |

Obligația fiscală stabilită (lei) |

|||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

6 = 3 – 5 – 7 |

|

1 |

Ianuarie |

|||||||

|

2 |

Februarie |

|||||||

|

3 |

Martie |

|||||||

|

4 |

Aprilie |

|||||||

|

5 |

Mai |

|||||||

|

6 |

Iunie |

|||||||

|

7 |

Iulie |

|||||||

|

8 |

August |

|||||||

|

9 |

Septembrie |

|||||||

|

10 |

Octombrie |

|||||||

|

11 |

Noiembrie |

|||||||

|

12 |

Decembrie |

|||||||

Aprobat

Conducatorul unitatii fiscale,

Numele si prenumele ..................

Data ……………………............…

Avizat

Seful compartimentului de specialitate,

Numele si prenumele .....................

Data …………………..................…

Intocmit

Functia .......................................…

Numele si prenumele .....................

Data ………………………........……