Update 31 august 2023: Prin Ordinul 1176/2023, ANAF a adus noi modificari Declaratiei 300 - Decont de taxa pentru valoarea adaugata. Institutia a actualizat PDF-ul inteligent la finalul lunii august 2023. Va reamintim ca noul formular 300 se utilizeaza incepand cu declararea obligatiilor fiscale aferente lunii august 2023 si se depune in perioada 01 - 25 septembrie 2023.

Descarca Declaratia 300 - versiune actualizata in 28 august 2023 >>

***

Ce este declaratia 300?

Declaratia 300 reprezinta decontul de taxa pe valoarea adaugata (TVA).

Cine depune declaratia 300?

Formularul (300) „Decont de taxa pe valoarea adaugata“ se completeaza de persoanele impozabile inregistrate in scopuri de TVA conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare (Codul fiscal).

Persoanele impozabile care conduc evidenta contabila, potrivit legii, pentru operatiunile realizate pe baza de contract de asociere in participatiune declara inclusiv datele si informatiile privind taxa pe valoarea adaugata rezultate din astfel de operatiuni.

Declaratia 300 - termen de depunere

Formularul (300) „Decont de taxa pe valoarea adaugata“ se depune la organul fiscal competent, la urmatoarele termene:

a) lunar, pana la data de 25 inclusiv a lunii urmatoare celei pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscala este luna calendaristica, potrivit prevederilor art. 322 din Codul fiscal;

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Analiza financiara comparativa intreprinderea romaneasca in comparatie cu modelul nordamerican

Ghidul practic al contabilului din domeniul constructiilor

b) trimestrial, pana la data de 25 inclusiv a primei luni din trimestrul urmator celui pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscala este trimestrul calendaristic, potrivit prevederilor art. 322 din Codul fiscal;

c) semestrial, pana la data de 25 inclusiv a primei luni din semestrul urmator celui pentru care se depune decontul, de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioada fiscala semestrul calendaristic, potrivit prevederilor art. 322 alin. (9) din Codul fiscal si ale pct. 103 alin. (4) din Normele metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotararea Guvernului nr. 1/2016, cu modificarile si completarile ulterioare (Normele metodologice);

d) anual, pana la data de 25 ianuarie inclusiv a anului urmator celui pentru care se depune decontul, de persoanele impozabile prevazute la pct. 103 alin. (6) din Normele metodologice si de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioada fiscala anul calendaristic, potrivit prevederilor art. 322 alin. (9) din Codul fiscal si ale pct. 103 alin. (4) din Normele metodologice;

e) pana la data de 25 a celei de-a treia luni a trimestrului calendaristic, pentru primele doua luni ale aceluiasi trimestru calendaristic, de persoanele impozabile care utilizeaza trimestrul ca perioada fiscala si care efectueaza o achizitie intracomunitara de bunuri taxabila in Romania, daca exigibilitatea taxei aferente achizitiei intracomunitare intervine in a doua luna a respectivului trimestru. Decontul se va depune pentru luna a doua a trimestrului, dar va cuprinde si operatiunile realizate in prima luna a acestuia. In situatia in care exigibilitatea taxei aferente achizitiei intracomunitare intervine in prima sau in a treia luna a trimestrului calendaristic, sunt aplicabile in mod corespunzator dispozitiile lit. a) din prezentul paragraf.

Formularul (300) „Decont de taxa pe valoarea adaugata“ pentru care termenul de declarare se implineste la 25 decembrie se depune la organul fiscal competent pana la data de 21 decembrie. In situatia in care data de 21 decembrie este zi nelucratoare, formularul se depune pana in ultima zi lucratoare anterioara datei de 21 decembrie, potrivit art. 155 alin. (2) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare (Codul de procedura fiscala).

Persoanele impozabile inregistrate in scopuri de TVA conform art. 316 din Codul fiscal completeaza formularul (300) „Decont de taxa pe valoarea adaugata“ cu ajutorul programului de asistenta existent pe portalul Agentiei Nationale de Administrare Fiscala, sectiunea Asistenta contribuabili sau sectiunea Declaratii electronice si se transmite prin mijloace electronice de transmitere la distanta, potrivit legii.

ATENTIE!

Nu se inscriu in decont:

– taxa pe valoarea adaugata din facturile de executare silita de catre persoanele abilitate prin lege sa efectueze vanzarea bunurilor supuse executarii silite;

– taxa cumulata de plata pentru care a fost aprobata o inlesnire la plata;

– taxa cumulata de plata cu care organul fiscal s-a inscris la masa credala potrivit prevederilor Legii nr. 85/2014 privind procedurile de prevenire a insolventei si de insolventa, cu modificarile si completarile ulterioare;

– soldul sumei negative de taxa, inscris in decontul aferent perioadei fiscale anterioare datei deschiderii procedurii insolventei prevazute de Legea nr. 85/2014 privind procedurile de prevenire a insolventei si de insolventa, cu modificarile si completarile ulterioare.

Declaratia 300 - instructiuni de completare

Completarea formularului se face astfel:

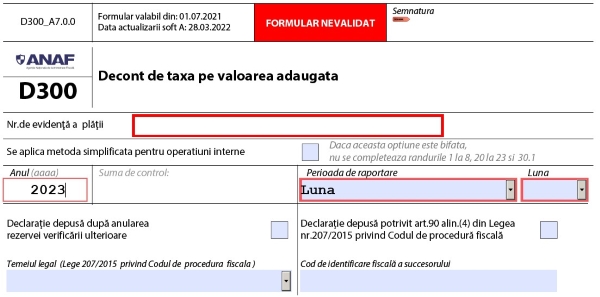

Perioada de raportare

"Perioada de raportare" poate fi luna calendaristica, trimestrul calendaristic, semestrul calendaristic sau anul calendaristic, in conditiile art. 322 din Codul fiscal si ale pct. 103 alin. (4) si (6) din Normele metodologice.

Se inscrie cu cifre arabe numarul perioadei de raportare (de exemplu: 01 pentru ianuarie, 03 pentru trimestrul I, 06 pentru semestrul I, 12 pentru an).

Anul pentru care se completeaza declaratia se inscrie cu cifre arabe, cu 4 caractere (de exemplu, 2021).

Temeiul legal pentru depunerea decontului de taxa pe valoarea adaugata

In cazul depunerii decontului de taxa dupa anularea rezervei verificarii ulterioare, potrivit dispozitiilor art. 105 alin. (7) din Codul de procedura fiscala, se completeaza temeiul legal.

In situatia indeplinirii de catre succesorii persoanelor/ entitatilor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana/entitatea a avut calitatea de subiect de drept fiscal, se bifeaza rubrica „Declaratie depusa potrivit art. 90 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare“ si se completeaza codul de identificare fiscala al succesorului. De asemenea, la sectiunea „Date de identificare a persoanei impozabile“, la rubrica „Cod de identificare fiscala“ se inscrie codul de identificare fiscala al entitatii care si-a incetat existenta.

In situatia indeplinirii de catre reprezentantul grupului fiscal unic a obligatiei de depunere a decontului consolidat de taxa, pentru grupul fiscal constituit potrivit art. 269 alin. (9) din Codul fiscal, se bifeaza caseta corespunzatoare. Caseta nu se bifeaza in situatia depunerii de catre reprezentantul grupului fiscal a decontului de TVA pentru activitatea proprie.

Sectiunea „Date de identificare a persoanei impozabile“

Caseta „Cod de identificare fiscala“ se completeaza astfel:

– contribuabilii persoane juridice, cu exceptia comerciantilor, asociatiile sau alte entitati fara personalitate juridica inscriu codul de inregistrare fiscala;

– comerciantii, inclusiv sucursalele comerciantilor care au sediul principal al comertului in strainatate, inscriu codul unic de inregistrare;

– contribuabilii persoane fizice care desfasoara activitati economice in mod independent sau exercita profesii libere inscriu codul de inregistrare fiscala;

– contribuabilii persoane fizice, cu exceptia persoanelor fizice care desfasoara activitati economice in mod independent sau care exercita profesii libere, inscriu codul de inregistrare in scopuri de TVA, atribuit conform art. 316 din Codul fiscal;

– contribuabilii persoane impozabile care nu sunt stabilite in Romania, conform art. 266 alin. (2) din Codul fiscal, si sunt inregistrate in scopuri de taxa pe valoarea adaugata in Romania, potrivit art. 316 din acelasi act normativ, inscriu codul de inregistrare in scopuri de TVA.

Reprezentantul fiscal desemnat de o persoana impozabila stabilita in strainatate inscrie codul de inregistrare in scopuri de TVA atribuit persoanei impozabile straine, care este diferit de codul de inregistrare in scopuri de TVA atribuit pentru activitatea proprie a reprezentantului.

Inscrierea cifrelor in caseta se face cu aliniere la dreapta.

Caseta „Denumire“ se completeaza cu denumirea persoanei juridice, a asociatiei sau a entitatii fara personalitate juridica ori cu numele si prenumele persoanei fizice, dupa caz.

In cazul persoanelor impozabile stabilite in strainatate care si-au desemnat reprezentant fiscal, in caseta „Denumire“ se inscriu informatiile de identificare inscrise pe certificatul de inregistrare fiscala a reprezentarii (denumirea persoanei impozabile stabilite in strainatate, reprezentata fiscal prin reprezentantul fiscal desemnat in conditiile legii).

Caseta „Domiciliu fiscal“ se completeaza cu datele privind adresa domiciliului fiscal al contribuabilului.

In cazul persoanelor impozabile stabilite in strainatate, inregistrate direct in scopuri de TVA in Romania, se inscrie adresa din Romania la care pot fi examinate evidentele si documentele ce trebuie pastrate, in conformitate cu prevederile pct. 88 alin. (7) lit. a) din Normele metodologice.

In cazul persoanelor impozabile stabilite in strainatate, care si-au desemnat reprezentant fiscal, in caseta „Domiciliu fiscal“ se inscrie domiciliul fiscal al reprezentantului fiscal.

In cazul persoanelor impozabile care au sediul activitatii economice in afara Romaniei si sunt stabilite in Romania printrunul sau mai multe sedii fixe fara personalitate juridica, conform art. 266 alin. (2) lit. b) din Codul fiscal, in caseta „Domiciliu fiscal“ se inscrie adresa din Romania a sediului fix desemnat sa depuna decontul de taxa si sa fie responsabil pentru toate obligatiile in scopuri de TVA, conform pct. 88 alin. (5) din Normele metodologice.

In rubrica „Pro rata de deducere %“ se inscrie pro rata determinata potrivit art. 300 din Codul fiscal.

Sectiunea „Taxa pe valoarea adaugata colectata“

Randul 1 - se inscriu informatiile preluate din jurnalul de vanzari*) privind baza de impozitare pentru livrarile intracomunitare de bunuri, scutite conform art. 294 alin. (2) lit. a) si d) din Codul fiscal, si pentru livrarile intracomunitare de bunuri cu cod T, efectuate in cadrul unei operatiuni triunghiulare de cumparatorul revanzator, prevazute la art. 276 alin. (5) din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare**), inclusiv sumele din facturile pentru incasari de avansuri partiale pentru livrarile intracomunitare de bunuri scutite. Se inscriu, de asemenea, ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) din Codul fiscal.

Randul 2 - se inscriu regularizarile ulterioare datorate unor evenimente care determina modificarea datelor declarate la rd. 1 din decont in alta perioada, precum: modificarea pretului generata de alte situatii decat cele prevazute la art. 287 din Codul fiscal, nedeclararea din eroare a livrarii intracomunitare in perioada in care intervine exigibilitatea etc.

Randul 3 - se inscriu informatiile preluate din jurnalul de vanzari*) privind baza de impozitare pentru livrarile de bunuri/prestarile de servicii care nu sunt impozabile in Romania pentru ca nu au locul livrarii/prestarii stabilit, conform art. 275 si 278 din Codul fiscal, in Romania, precum si pentru livrarile intracomunitare de bunuri, scutite conform art. 294 alin. (2) lit. b) si c) din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare**), inclusiv sumele din facturile pentru incasari de avansuri partiale pentru aceste livrari intracomunitare de bunuri scutite. Se inscriu, de asemenea, ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) din Codul fiscal, precum si orice alte regularizari ulterioare, cu exceptia celor referitoare la serviciile intracomunitare care se inscriu la randul 4.

Randul 3.1 - se inscriu informatiile preluate din jurnalul de vanzari*) privind baza de impozitare pentru serviciile pentru care se aplica prevederile art. 278 alin. (2) din Codul fiscal, altele decat cele scutite de TVA in statul membru in care acestea sunt impozabile, prestate catre persoane impozabile nestabilite in Romania, dar stabilite in Uniunea Europeana, pentru care exigibilitatea intervine in perioada de raportare, precum si ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) din Codul fiscal.

Randul 4 - se inscriu regularizarile ulterioare datorate unor evenimente care determina modificarea datelor declarate la rd. 3.1 din decont in alta perioada, precum: modificarea pretului generata de alte situatii decat cele prevazute la art. 287 din Codul fiscal, nedeclararea din eroare a operatiunilor respective in perioada in care intervine exigibilitatea etc.

Randul 5 - se inscriu informatiile preluate din jurnalul de cumparari*) privind baza de impozitare pentru achizitiile intracomunitare de bunuri taxabile in Romania, precum si baza de impozitare pentru achizitiile de bunuri efectuate de catre beneficiarul unei livrari ulterioare efectuate in cadrul unei operatiuni triunghiulare, pentru care acesta este obligat la plata taxei conform art. 307 alin. (4) din Codul fiscal, si taxa pe valoarea adaugata aferenta, pentru care exigibilitatea taxei intervine in perioada de raportare**), inclusiv sumele din facturile primite pentru plati de avansuri partiale pentru achizitii intracomunitare de bunuri. Se inscriu si ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) din Codul fiscal.

Randul 6 - se inscriu achizitiile intracomunitare de bunuri a caror exigibilitate a intervenit in alta perioada, dar respectiva achizitie nu a fost declarata, regularizarile privind achizitiile intracomunitare declarate in perioade anterioare si datorate unor evenimente care determina modificarea datelor declarate initial, precum:

– modificarea pretului bunurilor care au fost declarate ca achizitie intracomunitara pe baza de autofactura, in conditiile legii, ulterior factura primita de la furnizor avand un pret mai mare sau mai mic, cu exceptia situatiilor cand aceasta modificare a pretului a rezultat ca urmare a unuia dintre evenimentele prevazute la art. 287 din Codul fiscal in perioada de raportare;

– declararea achizitiei intracomunitare pe baza de autofactura, in conditiile legii, iar la primirea facturii de la furnizor, intr-o perioada ulterioara, se constata ca exigibilitatea achizitiei intracomunitare intervenea intr-o perioada anterioara;

– modificarea bazei impozabile a achizitiei intracomunitare si a taxei aferente ca urmare a modificarii cursului valutar de referinta aplicabil, datorata unor neconcordante intre data primirii facturii de la furnizor si data declararii achizitiei intracomunitare;

– orice alte evenimente de natura sa modifice datele declarate initial, cu exceptia ajustarilor bazei de impozitare prevazute la art. 287 din Codul fiscal, atunci cand aceste evenimente au loc ulterior, intr-o alta perioada decat cea in care a intervenit exigibilitatea pentru achizitiile intracomunitare respective.

Randul 7 - se inscriu informatiile preluate din jurnalul de cumparari*) privind baza de impozitare si taxa pe valoarea adaugata pentru achizitiile de bunuri si servicii pentru care beneficiarul din Romania este persoana obligata la plata TVA conform art. 307 alin. (2)-(6) din Codul fiscal si pentru importurile de bunuri carora le sunt aplicabile prevederile art. 326 alin. (4) si (5) din Codul fiscal, a caror exigibilitate intervine in perioada de raportare. Se inscriu, de asemenea, ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) din Codul fiscal, precum si orice alte regularizari ulterioare, cu exceptia celor referitoare la serviciile intracomunitare care se inscriu la randul 8.

Randul 7.1 - se inscriu informatiile preluate din jurnalul de cumparari*) privind baza de impozitare si taxa pe valoarea adaugata pentru achizitiile de servicii intracomunitare pentru care beneficiarul din Romania este persoana obligata la plata TVA conform art. 307 alin. (2) din Codul fiscal, precum si ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) din Codul fiscal.

Randul 8 - se inscriu regularizarile ulterioare datorate unor evenimente care determina modificarea datelor declarate la rd. 7.1 din decont in alta perioada, precum: modificarea pretului generata de alte situatii decat cele prevazute la art. 287 din Codul fiscal, nedeclararea din eroare a operatiunilor respective in perioada in care intervine exigibilitatea etc.

Randul 9 - se inscriu informatiile preluate din jurnalul de vanzari*) pentru operatiuni a caror exigibilitate intervine in perioada de raportare, privind:

– baza de impozitare si taxa pe valoarea adaugata colectata pentru livrarile de bunuri/prestarile de servicii taxabile cu cota de 19%, inclusiv pentru livrarile de bunuri si prestarile de servicii asimilate;

– baza de impozitare si taxa pe valoarea adaugata colectata pentru operatiunile supuse regimurilor speciale de taxa pe valoarea adaugata determinate pe baza situatiilor de calcul intocmite in acest scop;

– ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) si (10), dupa caz, din Codul fiscal, daca au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata este de 19%.

Randul 10 - se inscriu informatiile preluate din jurnalul de vanzari*) pentru operatiuni a caror exigibilitate intervine in perioada de raportare, privind baza de impozitare si taxa pe valoarea adaugata colectata pentru livrarile de bunuri/prestarile de servicii taxabile cu cota de 9%, inclusiv pentru livrarile de bunuri si prestarile de servicii asimilate.

Se inscriu, de asemenea, ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) si (10), dupa caz, din Codul fiscal, daca au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata este de 9%.

Randul 11 - se inscriu informatiile preluate din jurnalul de vanzari*) pentru operatiuni a caror exigibilitate intervine in perioada de raportare, privind baza de impozitare si taxa pe valoarea adaugata colectata pentru livrarile de bunuri si prestarile de servicii taxabile cu cota de 5%.

Se inscriu, de asemenea, ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) si (10), dupa caz, din Codul fiscal, daca au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata este de 5%.

Randul 12 - se inscriu informatiile preluate din jurnalul de cumparari*) privind baza de impozitare si taxa colectata pentru achizitiile de bunuri si de servicii, a caror exigibilitate intervine in perioada de raportare, de catre beneficiarii care aplica masurile de simplificare prevazute la art. 331 din Codul fiscal.

Se inscriu, de asemenea, ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare si care au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata a fost de 19%, 9% sau 5%.

Randul 12.1 - se inscriu informatiile preluate din jurnalul de cumparari*) privind baza de impozitare si taxa colectata pentru achizitiile de bunuri si de servicii, precum si ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare si care au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata a fost de 19%.

Randul 12.2 - se inscriu informatiile preluate din jurnalul de cumparari*) privind baza de impozitare si taxa colectata pentru achizitiile de bunuri, precum si ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare si care au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata a fost de 9%.

Randul 12.3 - se inscriu informatiile preluate din jurnalul de cumparari*) privind baza de impozitare si taxa colectata pentru achizitiile de bunuri, precum si ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare si care au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata a fost de 5%.

Randul 13 - se inscriu informatiile preluate din jurnalul de vanzari*) privind baza de impozitare pentru livrarile/prestarile efectuate, pentru care furnizorii/prestatorii aplica masurile de simplificare prevazute la art. 331 din Codul fiscal, pentru operatiuni a caror exigibilitate intervine in perioada de raportare sau in perioade fiscale anterioare. Se inscriu, de asemenea, ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare.

Randul 14 - se inscriu informatiile preluate din jurnalul de vanzari*) pentru operatiuni a caror exigibilitate intervine in perioada de raportare sau in perioade fiscale anterioare, privind:

– baza de impozitare pentru livrarile de bunuri/prestarile de servicii scutite cu drept de deducere, prevazute la art. 294 alin. (1), art. 295 si 296 din Codul fiscal;

– baza de impozitare pentru operatiuni scutite de taxa, conform art. 292 alin. (2) lit. a) pct. 1-5 si lit. b) din Codul fiscal, in cazul in care cumparatorul sau clientul este stabilit in afara Uniunii Europene sau in cazul in care aceste operatiuni sunt in legatura directa cu bunuri care vor fi exportate, precum si in cazul operatiunilor efectuate de intermediari care actioneaza in numele si in contul altei persoane, atunci cand acestia intervin in derularea unor astfel de operatiuni;

– baza de impozitare pentru operatiuni scutite de taxa cu drept de deducere potrivit altor dispozitii legale.

Randul 15 - se inscriu informatiile preluate din jurnalul de vanzari*) privind baza de impozitare pentru livrarile de bunuri scutite fara drept de deducere, prevazute la art. 292 din Codul fiscal sau potrivit altor dispozitii legale.

Randul 16 - se evidentiaza sumele rezultate din corectarea informatiilor de la rd. 9, 10, 11 si 12 din deconturile anterioare, ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) si (10), dupa caz, din Codul fiscal, dar care au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata a fost de 24%, 20% sau 9%, operatiuni pentru care exigibilitatea taxei intervine in perioada de raportare, dar pentru care se aplica cota de 24%, 20% sau 9%, sumele rezultate din regularizarile prevazute de art. 291 alin. (6) din Codul fiscal datorate modificarii cotelor de TVA, precum si orice alte sume rezultate din regularizarile prevazute de legislatia in vigoare datorate unor evenimente, cu exceptia celor prevazute la art. 287 din Codul fiscal, care determina modificarea datelor declarate initial, cum ar fi nedeclararea din eroare a operatiunii in perioada in care intervine exigibilitatea.

Randul 17 - se inscriu informatiile preluate din jurnalul de vanzari*) privind baza de impozitare si taxa pe valoarea adaugata colectata pentru vanzarile intracomunitare de bunuri la distanta, astfel cum sunt definite la art. 266 alin. (1) pct. 35 din Codul fiscal, si pentru prestarile de servicii de telecomunicatii, de radiodifuziune, televiziune si de servicii furnizate pe cale electronica, in situatia in care bunurile sunt expediate sau transportate catre un alt stat membru al Uniunii Europene, respectiv beneficiarul serviciilor este persoana neimpozabila stabilita in alt stat membru al Uniunii Europene, pentru care locul livrarii/prestarii se considera a fi in Romania, conform art. 278^1 alin. (1) din Codul fiscal, si pentru care exigibilitatea taxei intervine in perioada de raportare**), inclusiv sumele din facturile pentru incasari de avansuri partiale pentru aceste vanzari/prestari de servicii.

Locul livrarii/prestarii se considera a fi in Romania daca valoarea totala, fara TVA, a acestor operatiuni nu depaseste in anul curent 46.337 lei si nu a depasit aceasta suma nici in anul precedent, daca furnizorul/prestatorul nu a optat ca locul livrarii/prestarii sa fie la beneficiar potrivit art. 275 alin. (2) sau art. 278 alin. (5) lit. h) din Codul fiscal.

Randul 18 - se inscriu regularizarile ulterioare datorate unor evenimente care determina modificarea datelor declarate la rd. 17 din decont in alta perioada, precum: modificarea pretului generata de alte situatii decat cele prevazute la art. 287 din Codul fiscal, nedeclararea din eroare a operatiunilor respective in perioada in care intervine exigibilitatea etc.

Sectiunea „Taxa pe valoarea adaugata deductibila“

Randul 20 - se inscriu aceleasi informatii declarate la rd. 5.

Randul 20.1 - se inscriu aceleasi informatii declarate la rd. 5.1.

Randul 21 - se inscriu aceleasi informatii declarate la rd. 6.

Randul 22 - se inscriu aceleasi informatii declarate la rd. 7.

Randul 22.1 - se inscriu aceleasi informatii declarate la rd. 7.1.

Randul 23 - se inscriu aceleasi informatii declarate la rd. 8.

Randul 24 - se inscriu informatiile din jurnalul de cumparari*) privind baza de impozitare si taxa pe valoarea adaugata deductibila aferenta achizitiilor din tara de bunuri si servicii, taxabile cu cota de 19%, altele decat cele inscrise la rd. 27, precum si baza de impozitare si taxa aferenta importurilor care nu se incadreaza in prevederile art. 326 alin. (4) si (5) din Codul fiscal, pentru care exigibilitatea intervine in perioada de raportare.

Se inscriu, de asemenea, si ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) si (10), dupa caz, din Codul fiscal, daca au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata este de 19%.

Se inscriu, de asemenea, si informatii privind achizitiile de bunuri si servicii, taxabile cu cota de 19%, efectuate de persoana impozabila, beneficiara a unui regim special, in conditiile prevazute la art. 314 alin. (12), art. 315 alin. (14) sau art. 315^2 alin. (24) din Codul fiscal.

Randul 25 - se inscriu informatiile din jurnalul de cumparari*) privind baza de impozitare si taxa pe valoarea adaugata deductibila aferenta achizitiilor din tara de bunuri si servicii, taxabile cu cota de 9%, precum si taxa aferenta importurilor care nu se incadreaza in prevederile art. 326 alin. (4) si (5) din Codul fiscal, pentru care exigibilitatea intervine in perioada de raportare.

Se inscriu, de asemenea, ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) si (10), dupa caz, din Codul fiscal, pentru care cota de taxa pe valoarea adaugata aplicata este de 9%.

Se inscriu, de asemenea, si informatii privind achizitiile de bunuri si servicii, taxabile cu cota de 9%, efectuate de persoana impozabila, beneficiara a unui regim special, in conditiile prevazute la art. 314 alin. (12), art. 315 alin. (14) sau art. 315^2 alin. (24) din Codul fiscal.

Randul 26 - se inscriu informatiile din jurnalul de cumparari*) privind baza de impozitare si taxa pe valoarea adaugata deductibila aferenta achizitiilor din tara de bunuri si servicii, taxabile cu cota de 5%.

Se inscriu, de asemenea, ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare, conform art. 282 alin. (9) si (10), dupa caz, din Codul fiscal, pentru care cota de taxa pe valoarea adaugata aplicata este de 5%.

Se inscriu, de asemenea, si informatii privind achizitiile de bunuri si servicii, taxabile cu cota de 5%, efectuate de persoana impozabila, beneficiara a unui regim special, in conditiile prevazute la art. 314 alin. (12), art. 315 alin. (14) sau art. 315^2 alin. (24) din Codul fiscal.

Randul 27 - se inscriu informatiile preluate din jurnalul de cumparari*) privind baza de impozitare si taxa deductibila pentru achizitiile de bunuri si de servicii, a caror exigibilitate intervine in perioada de raportare, de catre beneficiarii care aplica masurile de simplificare prevazute la art. 331 din Codul fiscal.

Se inscriu, de asemenea, ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare si care au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata a fost de 19%, 9% sau 5%.

Se inscriu aceleasi informatii declarate la rd. 12.

Randul 27.1 - se inscriu informatiile preluate din jurnalul de cumparari*) privind baza de impozitare si taxa deductibila pentru achizitiile de bunuri si de servicii, precum si ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare si care au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata a fost de 19%. Se inscriu aceleasi informatii declarate la rd.12.1.

Randul 27.2 - se inscriu informatiile preluate din jurnalul de cumparari*) privind baza de impozitare si taxa deductibila pentru achizitiile de bunuri, precum si ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare si care au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata a fost de 9%. Se inscriu aceleasi informatii declarate la rd.12.2.

Randul 27.3 - se inscriu informatiile preluate din jurnalul de cumparari*) privind baza de impozitare si taxa deductibila pentru achizitiile de bunuri, precum si ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal, pentru care exigibilitatea taxei intervine in perioada de raportare si care au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata a fost de 5%. Se inscriu aceleasi informatii declarate la rd. 12.3.

Randul 28 - se inscriu sumele reprezentand compensatia in cota forfetara achitata pentru achizitiile de produse si servicii agricole de la furnizori care aplica regimul special pentru agricultori, in aceleasi limite si conditii aplicabile pentru deducerea TVA, conform art. 297-301 din Codul fiscal.

Randul 29 - se evidentiaza sumele rezultate din corectarea compensatiei in cota forfetara pentru achizitiile de produse si servicii agricole de la furnizori care aplica regimul special pentru agricultori, inscrise la rd. 28.

Randul 30 - se inscriu informatiile din jurnalul de cumparari*) privind:

– contravaloarea achizitiilor de bunuri si servicii a caror livrare/prestare a fost scutita de taxa, neimpozabila sau supusa unui regim special de taxa;

– contravaloarea achizitiilor de bunuri si servicii din alte state membre, pentru care nu se datoreaza taxa pe valoarea adaugata in Romania;

– contravaloarea achizitiilor intracomunitare de bunuri scutite de taxa sau neimpozabile in Romania;

– contravaloarea achizitiilor de servicii intracomunitare scutite de taxa pe valoarea adaugata;

– contravaloarea importurilor scutite de taxa pe valoarea adaugata.

Nu este obligatorie inscrierea in decont a sumelor care nu sunt incluse in baza impozabila.

Randul 30.1 - se inscriu informatiile din jurnalul de cumparari*) privind achizitiile de servicii intracomunitare scutite de taxa pe valoarea adaugata.

Randul 32 - se inscriu taxa pe valoarea adaugata efectiv dedusa pentru achizitiile prevazute la rd. 20-27, precum si compensatia in cota forfetara achitata pentru achizitiile de produse si servicii agricole de la furnizori care aplica regimul special pentru agricultori, prevazuta la rd. 28 si 29:

– conform art. 297 si 298 din Codul fiscal, in cazul persoanelor care efectueaza numai operatiuni cu drept de deducere. Nu se preia in acest rand taxa pentru care nu se permite exercitarea dreptului de deducere conform art. 298 din Codul fiscal;

– conform art. 298 si 300 din Codul fiscal, in cazul persoanelor impozabile cu regim mixt, in functie de destinatia achizitiilor, astfel:

• taxa aferenta achizitiilor destinate realizarii de operatiuni cu drept de deducere, cu exceptia achizitiilor pentru care nu se permite exercitarea dreptului de deducere conform art. 298 din Codul fiscal;

• taxa dedusa conform pro rata pentru achizitiile destinate realizarii atat de operatiuni cu drept de deducere, cat si de operatiuni fara drept de deducere, cu exceptia achizitiilor pentru care nu se permite exercitarea dreptului de deducere conform art. 298 din Codul fiscal;

• taxa aferenta achizitiilor destinate realizarii operatiunilor care nu dau drept de deducere nu se preia in acest rand;

• compensatia in cota forfetara achitata pentru achizitiile de produse si servicii agricole de la furnizori care aplica regimul special pentru agricultori, dedusa potrivit art. 315^1 alin. (17) din Codul fiscal;

• regularizari privind cota forfetara achitata pentru achizitiile de produse si servicii agricole de la furnizori care aplica regimul special pentru agricultori.

Totalul rd. 32 poate fi mai mic sau egal cu totalul de la rd. 20-29, cu exceptia celor de la rd. 20.1, 22.1, 27.1, 27.2 si 27.3.

Randul 33 - se inscriu sumele reprezentand taxa pe valoarea adaugata efectiv restituita, in baza art. 294 alin. (1) lit. b) din Codul fiscal, cumparatorilor persoane fizice care nu sunt stabilite in Uniunea Europeana, de catre persoanele impozabile autorizate in acest sens, inclusiv comisionul perceput pentru activitatea de restituire a taxei.

Randul 34 - se evidentiaza sumele rezultate din corectarea taxei deduse, conform art. 297 si 298 din Codul fiscal, in cazul persoanelor care efectueaza numai operatiuni cu drept de deducere, sau art. 298 si. 300 din Codul fiscal, in cazul persoanelor impozabile cu regim mixt, aferenta operatiunilor inscrise la rd. 24, 25, 26 si 27 din deconturile anterioare, ajustarile prevazute la art. 287 din Codul fiscal, a caror exigibilitate este ulterioara datei de 1 ianuarie 2017, dar care au fost generate de operatiuni pentru care cota de taxa pe valoarea adaugata aplicata a fost de 24%, 20% sau 9%, potrivit dispozitiilor art. 282 alin. (9) si (10), dupa caz, din Codul fiscal, operatiuni pentru care exigibilitatea taxei intervine in perioada de raportare, dar pentru care se aplica cota de 24%, 20% sau 9%, sumele rezultate din regularizarile prevazute de art. 291 alin. (6) din Codul fiscal datorate modificarii cotelor de TVA, precum si orice alte sume rezultate din regularizarile prevazute de legislatia in vigoare datorate unor evenimente, cu exceptia celor prevazute la art. 287 si 315^1 din Codul fiscal, care determina modificarea datelor declarate initial, cum ar fi nedeclararea din eroare a operatiunii in perioada in care intervine exigibilitatea.

Randul 35 - se inscriu diferentele de taxa pe valoarea adaugata rezultate ca urmare a ajustarii anuale pe baza de pro rata definitiva, prevazute la art. 300 din Codul fiscal, diferentele de taxa pe valoarea adaugata rezultate ca urmare a regularizarii erorilor constatate ulterior in calculul pro rata definitiva, conform pct. 70 alin. (5) din Normele metodologice, precum si diferentele de taxa pe valoarea adaugata rezultate ca urmare a ajustarii taxei deductibile, cu semnul plus sau minus, dupa caz.

Sectiunea „Regularizari conform art. 303 din Codul fiscal“

Randul 39 - se preia suma prevazuta la rd. 45 din decontul perioadei precedente celei de raportare, din care se scad sumele achitate pana la data depunerii decontului.

Prin exceptie:

– in primul decont de taxa depus la organul fiscal dupa data aprobarii unei inlesniri la plata nu se preia din decontul perioadei fiscale anterioare taxa cumulata de plata, pentru care a fost aprobata inlesnirea la plata;

– in primul decont de taxa depus la organul fiscal dupa data inscrierii organului fiscal la masa credala, potrivit Legii nr. 85/2014 privind procedurile de prevenire a insolventei si de insolventa, cu modificarile si completarile ulterioare, nu se preia din decontul perioadei fiscale anterioare taxa cumulata de plata cu care organul fiscal s-a inscris la masa credala.

In cazul fuziunii, persoana impozabila care preia patrimoniul altor persoane impozabile preia si soldul taxei de plata catre bugetul de stat al persoanei impozabile dizolvate.

In cazul divizarii, persoanele impozabile care preiau patrimoniul unei persoane impozabile divizate preiau, proportional cu cotele alocate din patrimoniul persoanei impozabile divizate, soldul taxei de plata catre bugetul de stat al persoanei impozabile divizate.

Randul 40 - se preia suma reprezentand diferenta de TVA de plata stabilita de organele fiscale prin decizie comunicata persoanei impozabile, dar nestinsa pana la data depunerii decontului de TVA.

Nu se preiau sumele reprezentand TVA care, la data depunerii decontului, nu sunt considerate restante conform art. 157 alin. (2) din Codul de procedura fiscala sau potrivit altor legi. Sumele care devin ulterior restante se cuprind in decontul perioadei fiscale in care intervine aceasta situatie.

Randul 42 - se preia suma prevazuta la rd. 46 din decontul perioadei precedente celei de raportare, pentru care nu s-a solicitat rambursarea, prin bifarea casetei corespunzatoare din decontul anterior.

Prin exceptie, soldul sumei negative de taxa pe valoarea adaugata inscris in decontul de taxa pe valoarea adaugata aferent perioadei fiscale anterioare datei deschiderii procedurii insolventei prevazute de legislatia in domeniu nu se preia in decontul de taxa aferent perioadei fiscale in care s-a deschis procedura, caz in care debitorul este obligat sa solicite rambursarea taxei prin corectarea decontului perioadei fiscale anterioare.

In cazul fuziunii, persoana impozabila care preia patrimoniul altor persoane impozabile preia si soldul sumei negative a taxei pentru care persoana impozabila dizolvata nu a solicitat rambursarea sau eventualul drept de rambursare rezultat din solutionarea deconturilor cu sume negative de taxa cu optiune de rambursare depuse de persoanele impozabile dizolvate si nesolutionate pana la data fuziunii.

In cazul divizarii, persoanele impozabile care preiau patrimoniul unei persoane impozabile divizate preiau, proportional cu cotele alocate din patrimoniul persoanei impozabile divizate, si soldul sumei negative a taxei pentru care persoana impozabila divizata nu a solicitat rambursarea sau eventualul drept de rambursare rezultat din solutionarea deconturilor cu sume negative de taxa cu optiune de rambursare depuse de persoanele impozabile divizate si nesolutionate pana la data divizarii.

Randul 43 - se preia suma reprezentand diferenta negativa de TVA stabilita de organele de inspectie fiscala prin decizie comunicata persoanei impozabile pana la data depunerii decontului de TVA.

Nu se preiau diferentele negative de TVA stabilite de organele de inspectie fiscala prin decizii a caror executare a fost suspendata de instantele de judecata, potrivit legii, in perioadele in care este suspendata executarea deciziei. Aceste sume se cuprind in decontul perioadei fiscale in care a incetat suspendarea executarii deciziei, in vederea determinarii sumei negative a taxei, cumulata.

Sectiunea „Facturi emise dupa inspectia fiscala, conform art. 330 alin. (3) din Codul fiscal“

Se completeaza cu informatiile preluate din facturile de corectie emise catre beneficiari in urma inspectiei fiscale, astfel cum este prevazut la art. 330 alin. (3) din Codul fiscal, facturi care se evidentiaza intr-o rubrica separata din jurnalul pentru vanzari, conform pct. 108 alin. (4) din Normele metodologice.

Sectiunea „Facturi primite dupa inspectia fiscala, conform pct. 108 alin. (6) din Normele metodologice de aplicare a titlului VII din Codul fiscal“

Se completeaza cu informatiile preluate din facturile de corectie emise catre beneficiari in urma inspectiei fiscale, conform pct. 108 alin. (6) din Normele metodologice.

Sectiunea „Facturi emise, conform art. 11 alin. (6) si (8) din Codul fiscal, dupa inregistrarea in scopuri de TVA pentru operatiuni efectuate in perioada in care codul de inregistrare in scopuri de TVA a fost anulat“

Se completeaza cu informatiile preluate din facturile emise, conform art. 11 alin. (6) si (8) din Codul fiscal, dupa inregistrarea in scopuri de taxa conform art. 316 alin. (12) din Codul fiscal pentru livrarile de bunuri/prestarile de servicii efectuate in perioada in care contribuabilul a avut codul de inregistrare in scopuri de TVA anulat.

Sectiunea „Informatii privind taxa pe valoarea adaugata neexigibila sau nedeductibila“

Randul A - se inscriu informatii privind livrarile de bunuri si prestarile de servicii realizate atat in perioada de raportare, cat si in perioadele anterioare, a caror taxa pe valoarea adaugata aferenta a ramas neexigibila, existenta in sold la sfarsitul perioadei de raportare, ca urmare a aplicarii sistemului TVA la incasare, si care urmeaza sa devina exigibila in perioadele ulterioare, in conditiile prevazute de art. 282 din Codul fiscal.

Randul A1 - se inscriu informatii privind livrarile de bunuri si prestarile de servicii realizate in perioada de raportare si in ultimele 5 luni anterioare acesteia, in cazul in care perioada fiscala este luna, sau realizate in perioada de raportare si in trimestrul anterior acesteia, in cazul in care perioada fiscala este trimestrul.

Randul B - se inscriu informatii privind achizitiile de bunuri si servicii realizate atat in perioada de raportare, cat si in perioadele anterioare, pentru care nu s-a exercitat dreptul de deducere a taxei pe valoarea adaugata aferente, conform prevederilor art. 297 alin. (2) si (3) din Codul fiscal, existenta in sold la sfarsitul perioadei de raportare, si care urmeaza sa devina exigibila in perioadele ulterioare, in conditiile prevazute de art. 297 din Codul fiscal.

Randul B1 - se inscriu informatii privind achizitiile de bunuri si servicii realizate in perioada de raportare si in ultimele 5 luni anterioare acesteia, in cazul in care perioada fiscala este luna, sau realizate in perioada de raportare si in trimestrul anterior acesteia, in cazul in care perioada fiscala este trimestrul.

Sectiunea „Informatii privind valoarea totala, fara TVA, a operatiunilor prevazute la art. 278^1 alin. (1) lit. b) din Codul fiscal, respectiv a vanzarilor intracomunitare de bunuri la distanta si a prestarilor de servicii de telecomunicatii, de radiodifuziune si televiziune, precum si servicii furnizate pe cale electronica catre persoane neimpozabile din alte state membre UE“

Se inscriu informatiile privind baza de impozitare a prestarilor de servicii inscrise la rd. 17 si 18 din deconturile de TVA, cumulat pentru anul precedent, respectiv cumulat pentru anul curent.

Nu se admit intocmirea si depunerea de deconturi rectificative pentru corectarea datelor din deconturile anterioare.

In ceea ce priveste achizitiile intracomunitare de bunuri, pe langa legislatia nationala, organele fiscale si contribuabilii vor tine cont de art. 16 din Regulamentul de punere in aplicare (UE) nr. 282/2011 al Consiliului din 15 martie 2011 de stabilire a masurilor de punere in aplicare a Directivei 2006/112/CE privind sistemul comun al taxei pe valoarea adaugata, cu modificarile si completarile ulterioare.

*) Prin jurnale de vanzari si jurnale de cumparari se intelege orice jurnale, registre, evidente sau alte documente similare pe care persoanele impozabile au obligatia sa le intocmeasca in conformitate cu prevederile art. 321 din Codul fiscal si ale pct. 101 din Normele metodologice.

**) Pentru a evita orice neconcordanta intre livrarile intracomunitare de bunuri, scutite de TVA, care se includ in decontul de TVA si in declaratia recapitulativa pentru astfel de livrari in statul membru de origine, si achizitiile intracomunitare evidentiate in decontul de TVA si in declaratia recapitulativa pentru achizitii intracomunitare, in statul membru de destinatie, exigibilitatea taxei pentru achizitiile intracomunitare intervine la data emiterii facturii prevazute in legislatia altui stat membru la articolul care transpune prevederile art. 222 din Directiva 2006/112/ CE a Consiliului din 28 noiembrie 2006 privind sistemul comun al taxei pe valoarea adaugata, cu modificarile si completarile ulterioare, sau, dupa caz, la data emiterii autofacturii prevazute la art. 319 alin. (9) din Codul fiscal ori in cea dea 15-a zi a lunii urmatoare celei in care a intervenit faptul generator, daca nu a fost emisa nicio factura/autofactura pana la data respectiva.