OUG nr. 43/2019 a adus cateva prevederi importante referitoare la aplicarea facilitatilor fiscale in domeniul constructiilor, modificand astfel si Codul fiscal.

Specialistii Directiei Generale Regionale a Finantelor Publice Brasov au analizat schimbarile pe care le-a adus OUG nr. 43/2019 Codului fiscal si au realizat un tabel comparativ.

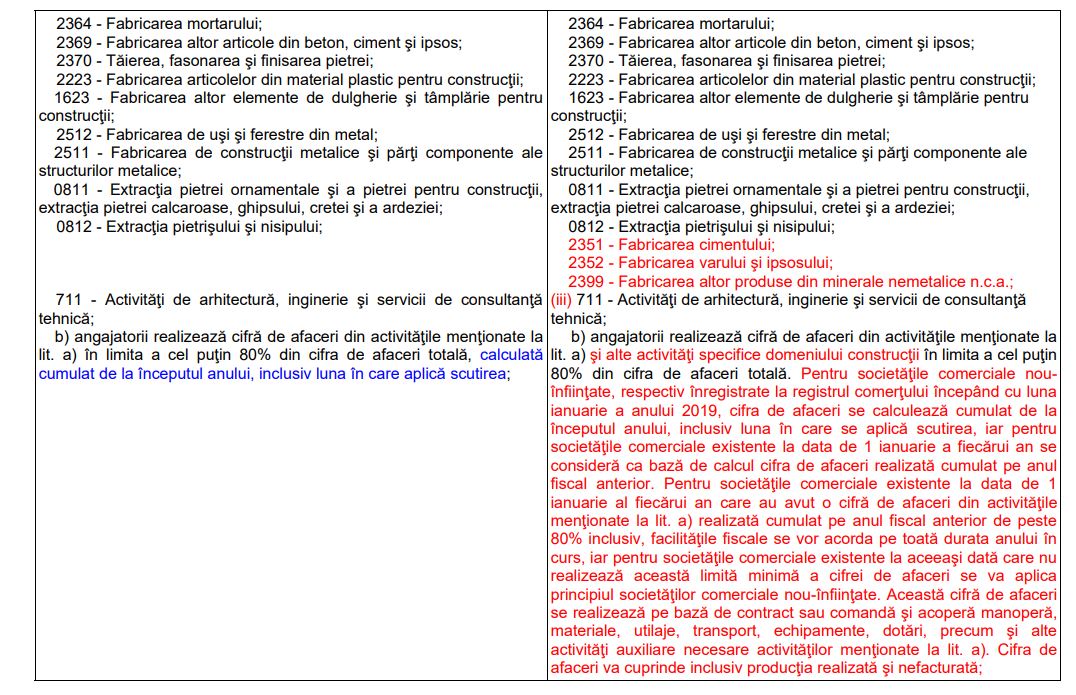

Este vizat articolul 60 punctul 5 din Codul fiscal. Noile prevederi au intrat in vigoare din 20 iulie 2019. Acestea vizeaza introducerea a 3 noi coduri CAEN, avand in vedere ca au fost extinse domeniile pentru care angajatorii care desfasoara activitati in sectorul constructiilor beneficiaza de facilitati fiscale.

2351 - Fabricarea cimentului;

2352 - Fabricarea varului si ipsosului;

2399 - Fabricarea altor produse din minerale nemetalice n.c.a.;

Alte modificari aduse Codului fiscal au legatura cu cifra de afaceri realizata de angajatori. Inainte de modificarea adusa de OUG 43/2019, articolul 60 punctul 5 din Codul Fiscal spunea “b) angajatorii realizeaza cifra de afaceri din activitatile mentionate la lit. a) in limita a cel putin 80% din cifra de afaceri totala, calculata cumulat de la inceputul anului, inclusiv luna in care aplica scutirea”.

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Calendarul contabilului vesel 2026

Marea Carte Verde a Monografiilor Contabile 2026

Acum articolul 60 punctul 5 spune ca “angajatorii realizeaza cifra de afaceri din activitatile mentionate la lit. a) si alte activitati specifice domeniului constructii in limita a cel putin 80% din cifra de afaceri totala. Pentru societatile comerciale nouinfiintate, respectiv inregistrate la registrul comertului incepand cu luna ianuarie a anului 2019, cifra de afaceri se calculeaza cumulat de la inceputul anului, inclusiv luna in care se aplica scutirea, iar pentru societatile comerciale existente la data de 1 ianuarie a fiecarui an se considera ca baza de calcul cifra de afaceri realizata cumulat pe anul fiscal anterior. Pentru societatile comerciale existente la data de 1 ianuarie al fiecarui an care au avut o cifra de afaceri din activitatile mentionate la lit. a) realizata cumulat pe anul fiscal anterior de peste 80% inclusiv, facilitatile fiscale se vor acorda pe toata durata anului in curs, iar pentru societatile comerciale existente la aceeasi data care nu realizeaza aceasta limita minima a cifrei de afaceri se va aplica principiul societatilor comerciale nou-infiintate. Aceasta cifra de afaceri se realizeaza pe baza de contract sau comanda si acopera manopera, materiale, utilaje, transport, echipamente, dotari, precum si alte activitati auxiliare necesare activitatilor mentionate la lit. a). Cifra de afaceri va cuprinde inclusiv productia realizata si nefacturata."

Consultati toate modificarile aduse de OUG nr.34/2019 Codului fiscal in tabelul atasat AICI.